免税行业已沉寂许久,唯有受到相关消息刺激,才有可能热度回升。免税,这是一个对政策非常敏感的行业,其增长逻辑关键取决于经济和政策两方面!

谈到中国中免、王府井、海汽集团等一众免税龙头复苏,有一个概念不得不提,那就是消费税改革。本次消费税变革的本质,是在重新划分消费税征收主体的情况下,一定程度上增加地方的财政收入,以此来弥补地产下行周期下,土地出让金大幅减少的窘境,缓解债务压力。

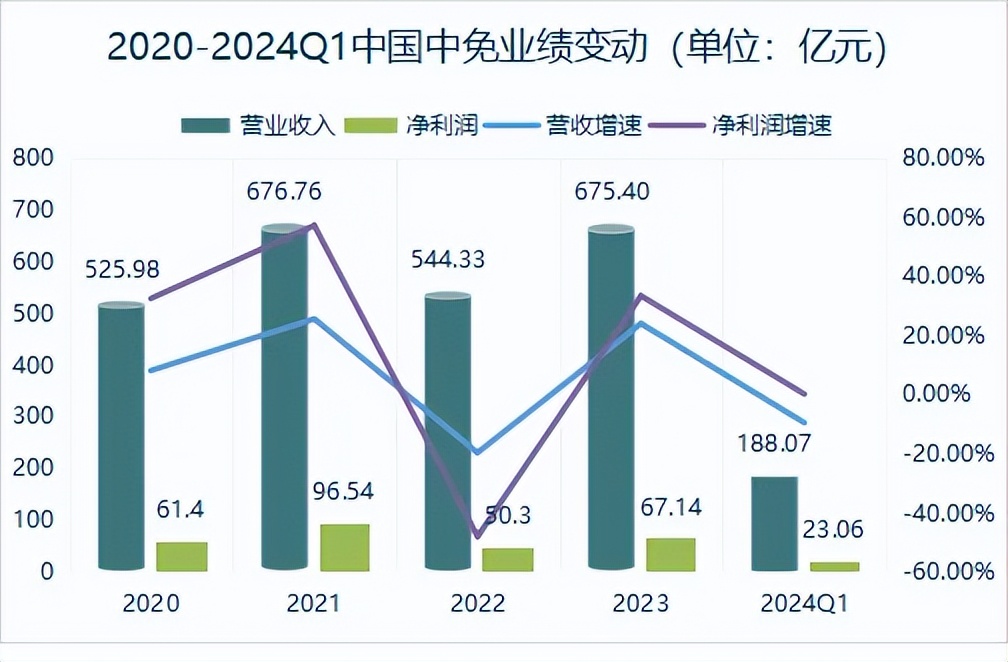

对于免税来说,消费税变革会带来高端产品价格上涨,使免税渠道对消费者具备更强吸引力。回到个股投资上,股民苦免税消费龙头中国中免久矣。因为这只票从高位400多块跌到现在市值已经缩水了85%,股价也跌了近84%。可见选择传统消费个股在市场风格切换之际风险有多大。

好在目前我主要持有的$机器人ETF基金(SH562360)$隶属科技类,这个科技细分是未来市场比较有潜力的方向,相对上个时代的传统行业,我认为现阶段配置科技股会更加迎合市场主力的偏好,反而更加安全。而配置行业ETF又可以有效规避科技个股中报不及预期的风险,似乎更加明智。

那么回到主题,消费税变革将会利好哪些免税企业呢?

第一点投资者应该明确,对于免税行业来说,牌照是非常强的一个壁垒,多家企业抢一个牌照的现象非常普遍。目前来说,国内有10家公司持有免税牌照,中免集团正位列其中。

而这之中,中免是唯一拥有全国性免税牌照的企业。得益于这种强大的优势,它在免税界有了成为超级龙头的资本。免税天堂海南的11家免税店中有一半是中国中免旗下的,其业绩也常年位居行业第一。

除此之外,中国中免还有哪些亮点值得重点关注?

1、央企背景,安全系数高:

由中国国务院正式授权成立中国免税品公司(中免集团前身),在全国范围内开展业务,2016年7月,中国国旅集团当时持有的全部55. 30%公司股权转让至中国旅游集团。

2、覆盖范围广,品牌实力强:

中免集团在全国30多个省、市、自治区、特别行政区和柬埔寨等地设立了涵盖机场、机上、边境、客运站、火车站、邮轮和市内(离岛、离境)等类型的200余家免税店。

3、规模优势,议价能力强:

2020年,中国中免是全球最大旅游零售商,全国占比高达86%,全球占比27.5%。中国中免的规模优势转换为强议价能力,与供应商的议价能力也大大决定了免税运营商的毛利率。

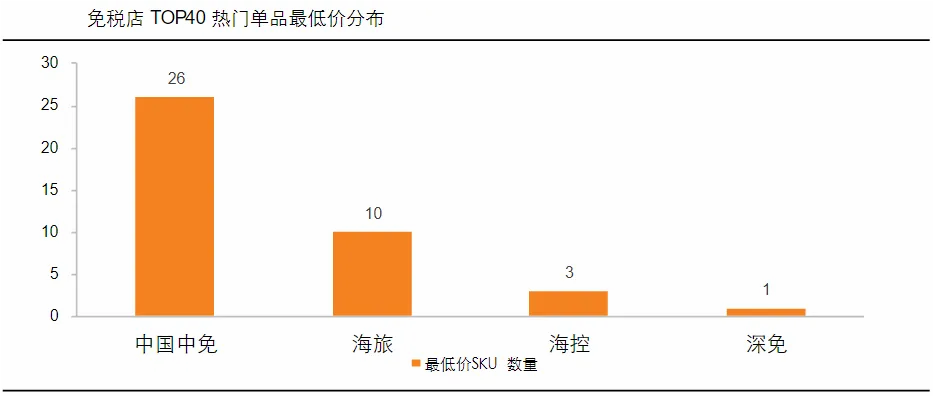

对于消费者,价格优势更能增强消费者的用户黏性,据统计,各大免税集团,在热门单品top40之中,有过半商品均来自中免集团,中免集团的价格优势十分显著。

按照这么说,中免或许真有可能拐点降至!只要市值能匹配上估值,那自然也就止跌了。毕竟已经杀跌了这么多,哪怕大环境再不好,只要价格足够便宜,一样有望吸引资金过来抄底。

而对于散户而言,如果不是很懂估值,这类old money尽可能少碰。像我这样跟着主线行情走,提前布局些像机器人这样科技相关的热门概念,或才是明智之选。毕竟投资想要大概率赚钱还得学会顺势而为,找准风口了,相信赚钱只是时间问题,而人形机器人我觉得大概率会是未来资本市场的新答案,各位觉得呢?$中国中免(SH601888)$ $海汽集团(SH603069)$ #中国中免Q1净利润23.08亿,怎么看?# #免税概念掀涨停潮,行情持续性几何?# #工业机器人迎利好,板块行情要来了?#

本文作者可以追加内容哦 !