场外个股期权的报价结构是指在场外期权交易中,针对个股期权合约所制定的具体条款和价格组成。这些结构通常包含了期权交易的基本要素,如标的资产、执行价格、到期日、期权类型等,以及可能包含的其他特殊条款和条件。那么什么是场外个股期权报价结构?

一、场外个股期权结构是什么?场外期权报价时要的结构是啥?

1.实值期权指的是80%90%结构:

"80call"表示按照80%成交价买入,这是因为实值期权相较于平值期权,提供了更大的杠杆效应,因为投资者能以低于市价的价格购买期权合约,从而产生即时内在价值。买入价低于标的资产价格,期初就具有实际价值,所以这类机构付出的期权费相对较高。

2.平值期权指的是100%结构:

购买价格等于标的资产价格,期权费适中,其杠杆率通常在10至20倍之间,杠杆比例适中。作为市场中最常见且广为人知的期权结构,具体取决于券商对期权费用的定价。

3.虚值期权指的是105%110%结构:

虽然付出的期权费较低,但由于买入价格高于标的资产价格,这些合约在期初不具备实际价值,也就是在购买时看似“无价值”,甚至可能出现负值。

场外个股期权是投资者和金融机构在场外交易市场进行的个性化期权合约。场外个股期权不像交易所期权那样标准化,而是高度定制化的,可以根据交易双方的具体需求设计合约条款。理解场外个股期权的结构以及报价时的相关因素对于投资者非常重要。

场外期权报价时要的结构,在场外个股期权的机构通道(类似期权科普馆)交易的时候,除了标的、时间、资产等等,还会询问您报价结构

二、什么是场外个股期权报价结构?

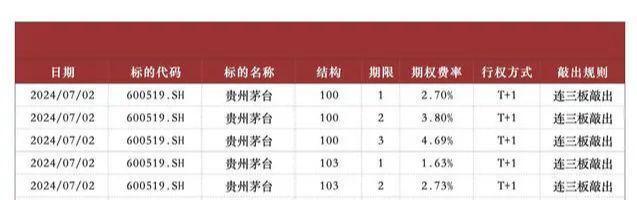

这是一份标准的某券商,贵州茅台的场外期权报价表。

上面三行是100结构的平值看涨,期权结构为100表示是平值看涨期权。

下面三行是103结构的看涨期权,虚值103结构的期权,相当于要让出3%的利润,它的优势是期权费会比较便宜。

萧默要分享的是,投资者对于某趋势把握度较大的股票,知道它会涨,不确定什么时候涨,可以买虚值结构,3个月以上的场外期权,这样期权费相对来说性价比最高。

如果投资者对于一个股票只是博反弹,或者短期涨幅,那么可以买时间期限短的,比如2周的,实值或者平值期权,这样,期权费的性价比也是最高的。

期限里的1/2/3分别代表持有周期是1个月2个月和3个月。

我们发现贵州茅台,103结构的1个月到期的期权费率只要1.63%,意味着只需要1.63万,就可以买100万贵州茅台103结构的场外期权。

103结构是指,如果贵州茅台在一个月之内,涨幅超过3个点之后,那么接下来贵州茅台每涨一个点,该投资者的收益就能多1万元。

比如,假设贵州茅台接下来一个月涨幅为10%,那么投资者收益为7%,也就是7万元,除去期权费1.63万,那么净盈利5.37万元。

行权方式T+1,表示买入场外期权1个工作日之后,投资者可以平仓提前行权,来结算利润。

敲出规则是指,连续三个涨停板,那么就自动行权,拿30%的收益走人!

为什么券商在卖出场外期权时会有连续三个或者两个涨停板的敲出规则?

因为券商的对冲原理也需要买入一部分实股来对冲如果股票上涨,兑付给投资者人的利润的。

综上所述,场外个股期权的报价结构是一个复杂而精细的协议框架,它涵盖了价格、执行条款、结算方式、保证金要求以及其他多种附加条款。在这个框架下,买卖双方通过直接协商达成交易条件,实现了对个股期权交易的灵活定制和风险管理。

本文作者可以追加内容哦 !