前天还大跌,昨天英伟达就大涨12%,太猛!主要因为两个原因。

第一,大摩重新把英伟达上调为“首选”,代表它是行业里最具风险回报比的那个。

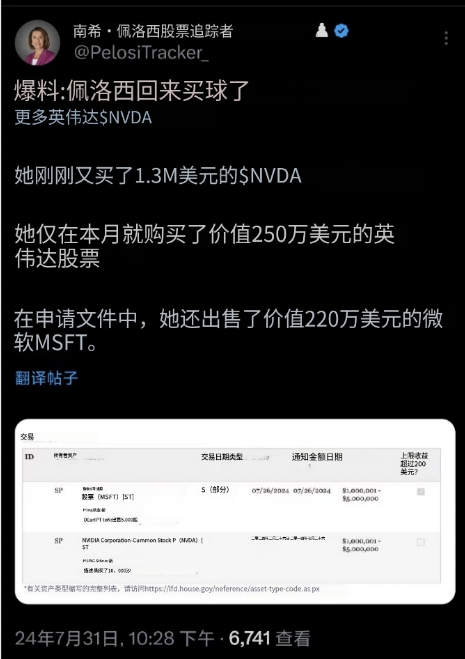

第二,国会山股神佩洛西,在英伟达上又消费了。

第二个原因大家看个热闹即可,我们主要看第一个原因。

昨天晚上刚发的研报,我立刻帮大家弄到手了,还是热乎的。

***接下来,大摩研报速览,开始***

一、研报的主要影响:

将英伟达重新上调为首选,并且给出目标位144,表明看好。

二、讨论了几个市场关注的风险点:

1、竞争问题:亚马逊专注于定制硅,苹果用谷歌的TPU来训练、AMD蚕食市场份额,这些会不会挑战英伟达的地位?

答:不会,英伟达依然处于AI叙事的中心,不认为这种情况会改变。

2、出口控制:选举年,会不会限制英伟达向某些地区出货?

答:无所谓。去年的限制,没有影响在中国的收入。虽然H20产品在下半年的需求会强劲,但并不指望重复业务带来影响。我们继续听到客户可以在任何地方进行训练,硬件的地理位置不是关键因素。

3、供应链担忧:担心HBM3e供应、CoWos供应以及机架规模GB200产品的冷却问题。

答:不担心。快速提升新产品Blackwell的性能确实有难度和挑战,但每个迹象表明,Blackwell的生产在下半年以强劲的速度增加,包括机架规模产品的交货时间低于B200卡的交货时间。

4、对宏观经济担忧和市场估值压缩

答:假设经济软着陆。这些担忧确是最难以消除的。因为云GPU的高资本支出取决于一个强大的风险投资环境,全球经济疲软肯定会影响支出的速度。我们预计我们将避免经济收缩,否则将带来风险。

三、来自大摩自身的担忧:台湾的GB200数据可能太高。

每个机架平均54个GPU,7万个机架,价格点为4万美元,将是1500亿美元,我们通常听说GB200可能占需求的一半。我们预计NVIDIA明年未必会有3000亿美元的数据中心收入,所以这些数字可能过于乐观。

共识收入为1640亿美元。

所以风险更多是数据点,仍然有很高的修订概率。也就是说,这些数字可能会支持股票的短期表现。

四、扭转走势下跌的因素

我们坦白说不确定,但前面有很多催化剂:

多次上调预期前景、Blackwell的需求强劲、交货时间缩短、可预测性增加、对竞争担忧的强力回应、半导体领域缺乏其它令人兴奋的故事、下跌之后估值比几周前更加合理。

五、大摩给出几个参考位置,分享给大家:

共识目标价分布:135.95-144.00

大摩给出的乐观、中性、悲观三种假设股估值和对应位置:

乐观:40倍PE,170.00

中性:43倍PE,144.00

悲观:28倍PE,75.00

大摩有没有让你重拾对英伟达的信心?你觉得大摩是在吹票,还是有理有据?

美股:今日不消费。尴尬啊,我还没消费够呢!但目前还不能确认左侧下行结束,再等等看。

国内:目前处于休息状态。爆量大阳之后先关注市场变化,看值不值得布局。

Meta盘前大涨,业绩中的增量信息,明天跟大家分享吧。

今晚AMAZON和苹果出业绩。

*** 做合格金融消费者,从记账开始!***

海外消费记录:今日无消费

国内消费记录:今日无消费

< 记录真实消费,用不足百万的子弹,看看作为普通投资者能否在市场中找到求生之路。资金量越大,门槛越低、选择越多、抗风险能力越强,因此大资金对我们借鉴意义不大。每个交易日2点半后3点前分享消费记录,还会及时分享投资相关的增量信息、路边社最新见闻,如果对你有一点点帮助,欢迎点赞关注留言讨论,互帮互助,咱们交个朋友。>

风险提示:以上为个人观点,不构成买卖建议。市场有风险,投资须谨慎。

$纳斯达克(QQZS|NDX)$$纳斯达克100(QQZS|NDX100)$$英伟达(NASDAQ|NVDA)$

#商业航天迎万亿级市场,如何掘金?##半导体大涨,你看好哪个细分领域?##英伟达暴涨,什么原因?影响几何?##市场规模达2万亿,低空经济再起飞##炒股日记#

本文作者可以追加内容哦 !