出海,破局“内卷”。

国内汽车行业竞争激烈,更有蔚小理、赛力斯问界等新势力加入,于是比亚迪、上汽、吉利等纷纷降价,并寻求出海商机。

2024年上半年欧洲汽车销量排名前20品牌中已经有四家来自中国,出海成绩斐然,沃尔沃、比亚迪均榜上有名。

光伏产能过剩问题国内仍然存在,而国外光伏产品需求旺盛,于是晶科能源、天合光能、TCL中环、晶盛机电均向国外出发。

同样内卷的还有PCB(印制电路板),国内PCB和覆铜板上市公司就有超过40家,降价竞争是常态。

但绑定海外大客户的PCB公司订单和业绩存在保障。

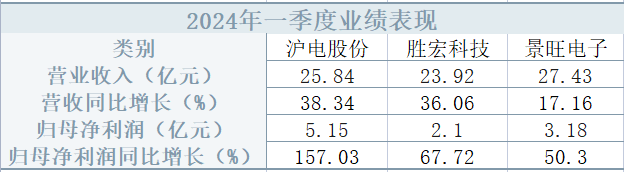

例如,给英伟达供货的沪电股份、景旺电子和胜宏科技,2024年一季度实现营收和净利润双增,其中沪电的海外营收占比超过80%。

再例如,“果链”上的鹏鼎控股和东山精密,2023年在消费电子去库存阶段受苹果订单影响业绩小幅下滑。

2024年一季度全球手机畅销榜单前十,苹果和三星平分秋色,第二季度三星、苹果稳居全球手机销量前二,鹏鼎控股一季度业绩也开始修复。

6月苹果在WWDC大会上宣布全面拥抱AI,加上下半年是消费电子的旺季,其端侧产品被赋予更多的可能性。

苹果产业链上的公司立讯精密、歌尔股份、鹏鼎控股、水晶光电、蓝思科技等均有望受益苹果产品销量回升。

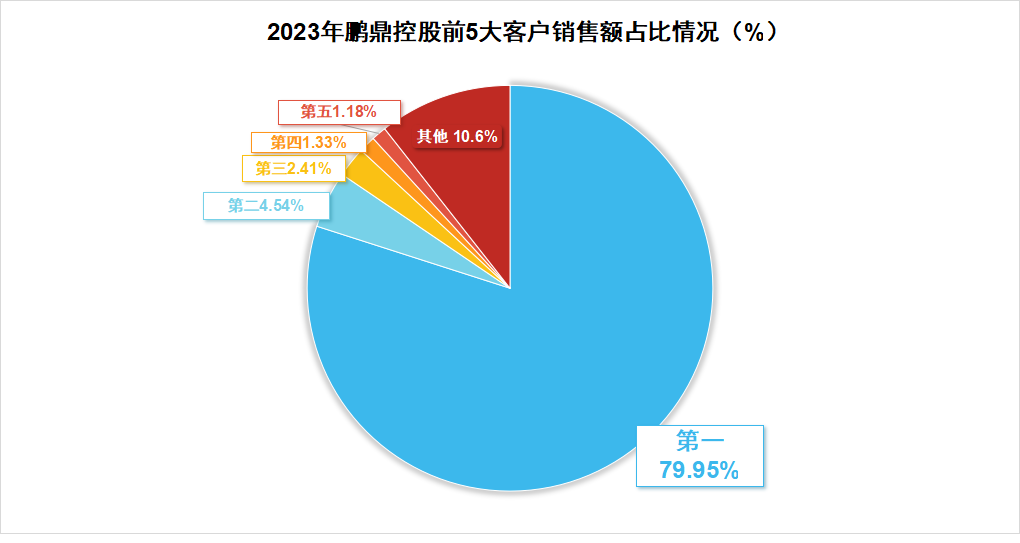

而鹏鼎控股是产业链上与苹果联系最为密切的公司,2023年公司来自苹果的销售额占比高达79.95%。

咱们有人可能会觉得,过于依赖大客户,风险太大。一旦也像欧菲光一样被踢出局,业绩将会大幅缩水。

但鹏鼎控股和苹果的关系,与其说是单方面依赖,倒不如说是“双向奔赴”,公司需要苹果的订单,同时苹果也需要公司供应产品。

首先,全球最大,产能充足。

鹏鼎从2017-2023年都是全球最大的PCB生产商,产品种类丰富,下游通讯板和消费电子板占主导,能够满足苹果对PCB产品的需求。

(通讯板主要应用于手机、路由器等,消费电子则是平板电脑、笔记本电脑等)

并且,公司在全球有6大生产基地,高雄区生产FPC(柔性线路板)和先进模块的项目将在今年投产,泰国基地将于2025年投产。

公司产能充足,苹果如果不用鹏鼎的产品,就没有公司能一下子提供这么多的产能。

其次,技术跟得上要求。

鹏鼎并没有觉得进入苹果产业链就万事大吉,公司在不断提高技术水平。

一方面,公司的多种FPC模组、车载雷达板、基站天线板等都均实现要求高的制程能力,且能量产。

另一方面,公司还抢先布局未来3-5年可能出现的产品与技术,直接参与苹果下一代、下下代产品的开发,这样的话不仅不会被淘汰,还能精准把握市场趋势。

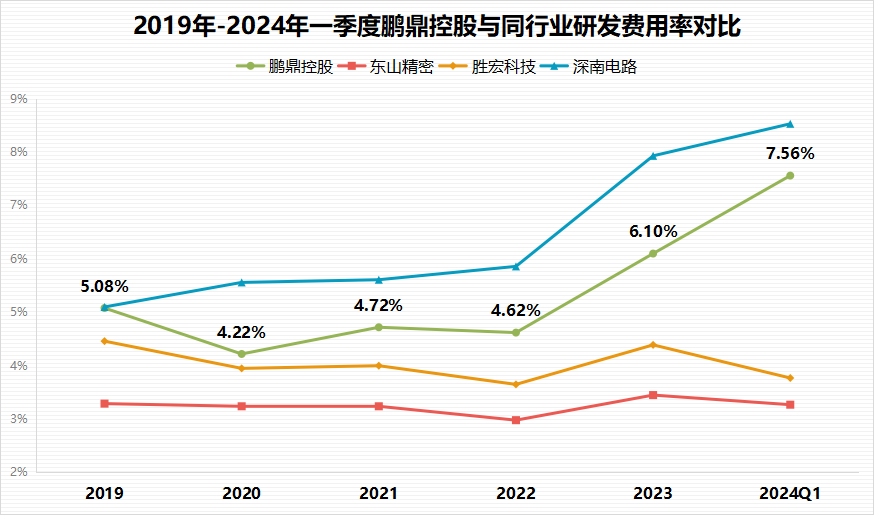

鹏鼎的研发费用率远高于同行业的东山精密、胜宏科技等公司,居于行业前列。并且近几年在快速上升,2022年研发费用率为4.62%,到2024年一季度已经增长到7.56%。

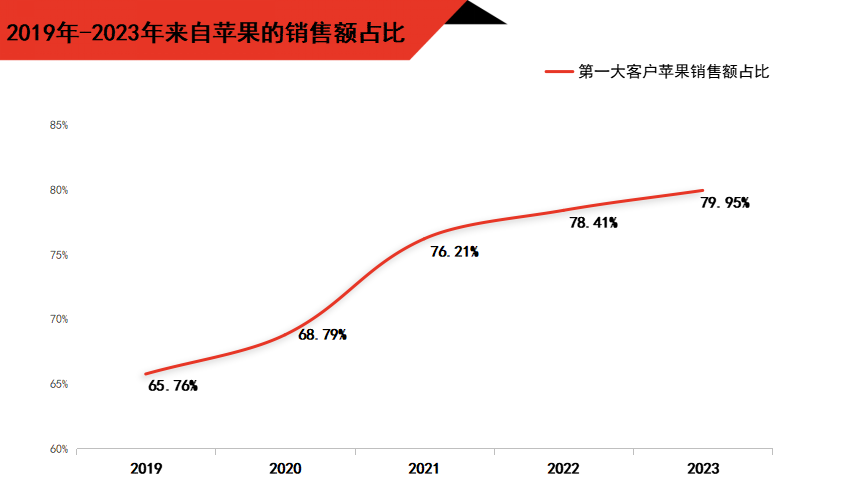

因此,鹏鼎控股与苹果的合作变得越来越稳固,公司来自苹果的销售额占比从2019年的65.76%一路增长到2023年的79.95%。

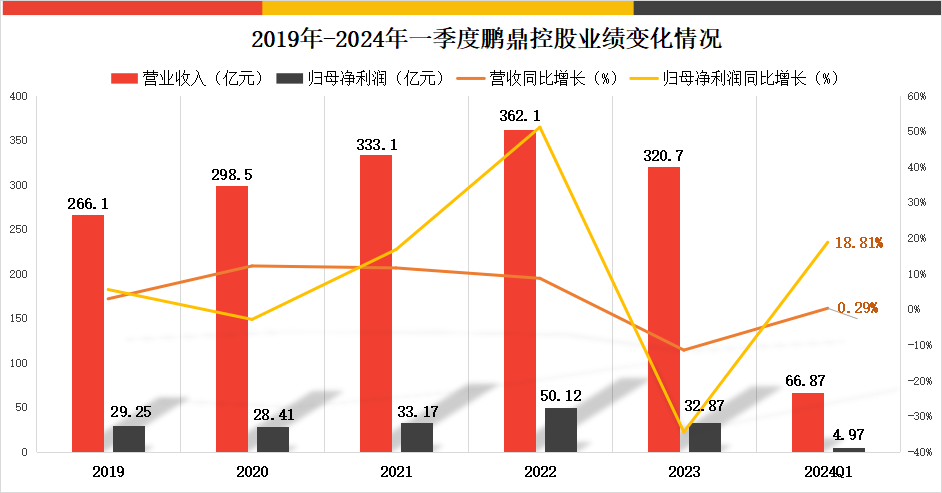

借助苹果的订单,公司近几年的业绩也在稳健增长,2019-2022年营收从266.1亿增长到362.1亿元,净利润从29.25亿增长到50.12亿元。

2023年全球手机出货量同比减少3.43%,平板同比减少20.51%,笔电同比减少12.74%,使得公司消费电子板营收下降较大,净利润也受到影响。

但2024年一季度公司随着消费电子回暖,公司营收和净利润均得到改善,实现营收66.87亿元,同比增长0.29%,实现净利润4.97%,同比增长18.81%。

接下来,鹏鼎控股的成长性体现在哪呢?

AI赋能消费电子。

AI手机和AIPC是2024年消费电子的最大驱动因素,上半年三星凭借AI系列手机重回销量第一的宝座。

而苹果的AI产品有望于9月份上线,又恰逢销售旺季,或将带动苹果整体出货量提升。

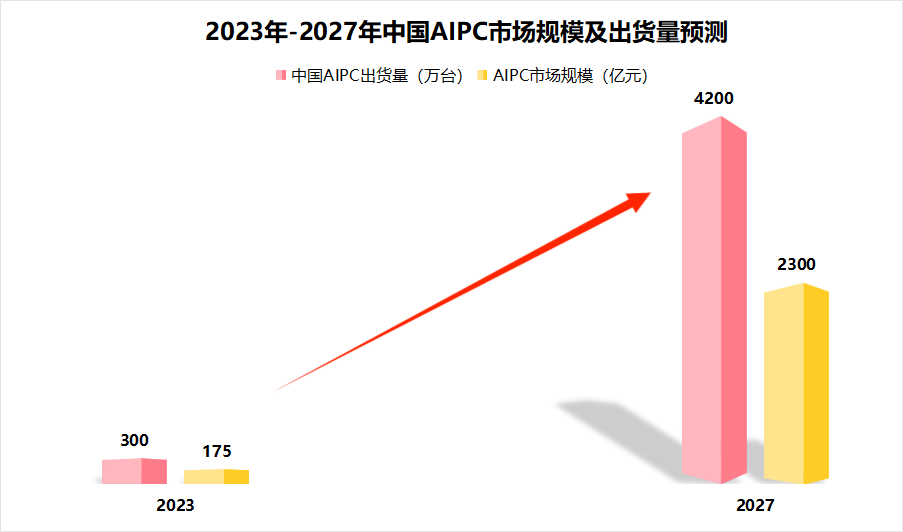

据估计,2024年AI手机渗透率将至少达到6.4%,2025年则至少达到19%。中国AIPC出货量将由2023年的300万台增长到2027年的4200万台,有超10倍的扩张空间。

此外,还有VR、MR等可穿戴设备产品贡献增量。苹果在消费电子行业地位稳固,鹏鼎作为其第一大PCB供货商,业绩弹性有望增大。

AI服务器和汽车成长迅速。

服务器和汽车将是未来PCB产值增长最快的两个市场。

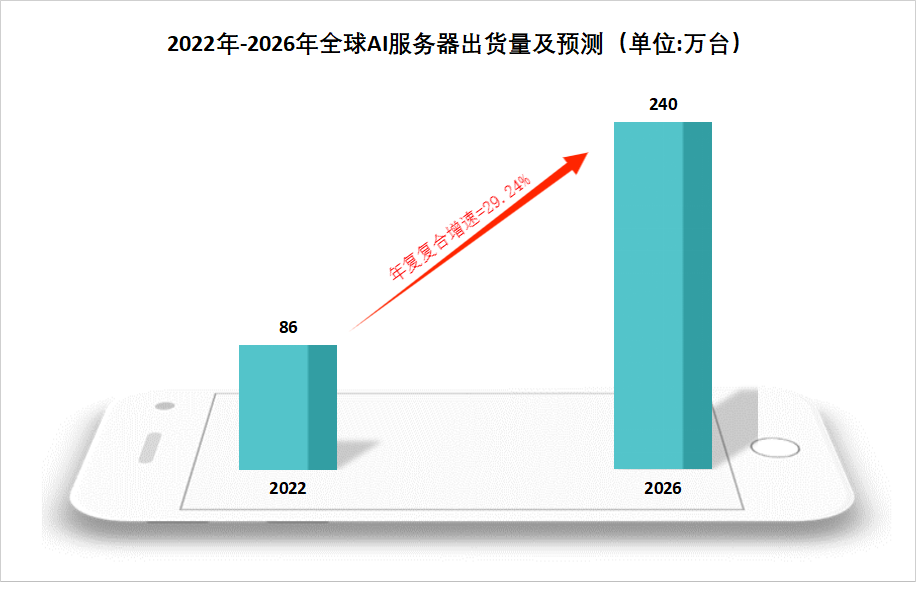

一方面AI服务器出货量将随着算力需求增加,2022年全球AI服务器出货量为86万台,到2026年将达到240万台,年复合增速接近30%。

PCB在服务器中的应用涉及主板、背板等众多场景,将带动2022-2026年服务器PCB全球总产值复合增速超过6%。

另一方面,汽车电动化、智能化发展趋势明确,而汽车但凡通电的地方基本都需要PCB作为支撑和连接,因此将带动汽车PCB需求增加。

一辆新能源汽车对PCB的用量大约在5-8平米左右,价格高达4800亿元,比传统燃油车价值提升2000多元,从而使得2022-2026年全球汽车PCB总产值复合增速接近5%。

鹏鼎近几年在积极布局汽车和服务器用PCB产品,规模上虽然比不上深南电路、沪电股份等老玩家,但成长非常迅速。

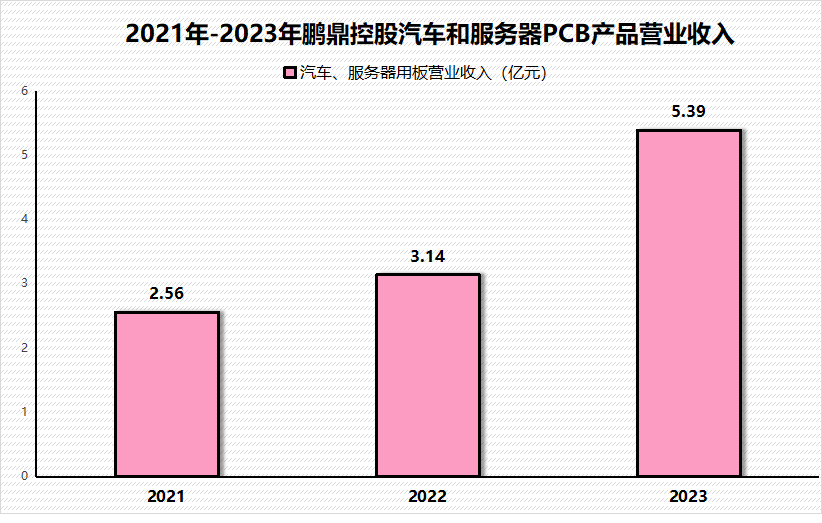

2023年公司实现汽车、服务器PCB产品营收5.39亿元,较2022年同比增长71.56%,有望成长为公司新的产品曲线,贡献业绩增量。

总体来看,AI、智能汽车都是当前成长性最高的赛道,消费电子也在去库存化和AI的共同促进下恢复增长。

而这些市场都离不开PCB产品,鹏鼎控股是全球最大的PCB公司,技术、产品、产能均领先行业,又是苹果最大的供应商,未来看点十足。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !