3D人体解剖软件是一款前所未有的3D人体系统解剖交互式学习软件,通常内容丰富,拥有众多高清模型,可360旋转、放大缩小,详细了解人体各个结构,可通过菜单选择特定人体部位,是医学研究过程中非常重要的工具。

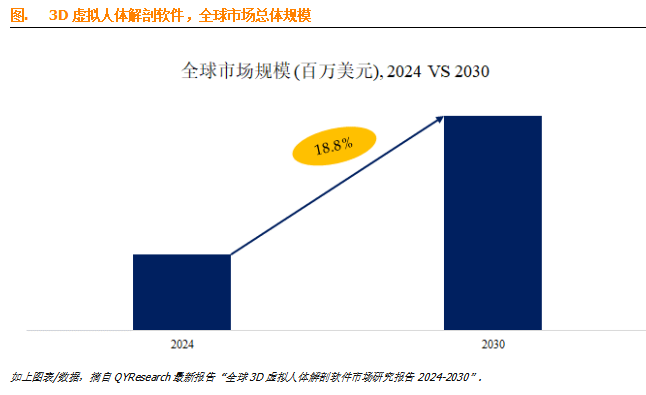

据QYResearch调研团队最新报告“全球3D 虚拟人体解剖软件市场报告2024-2030”显示,预计2030年全球3D 虚拟人体解剖软件市场规模将达到6.3亿美元,未来几年年复合增长率CAGR为18.8%。

全球范围内3D 虚拟人体解剖软件生产商主要包括BioDigital、Visible Body、3D4Medical (Elsevier)、Kenhub GmbH、Anatomage、Primal Pictures、Epredia、BodyViz、3D Organon、Cyber-Anatomy (VIVED Learning)等。2023年,全球前十强厂商占有大约55.0%的市场份额。

就产品类型而言,目前基于云3D 解剖软件是最主要的细分产品,占据大约80.5%的份额。

就产品应用而言,目前教育机构是最主要的需求来源,占据大约57.2%的份额。

主要驱动因素:

D1:全球卫生倡议:旨在改善发展中地区医学教育的全球卫生倡议提倡使用虚拟解剖软件作为弥补教育差距的可扩展解决方案。

D2:对医学教育工具的需求不断增长:医学院和机构越来越多地采用虚拟解剖软件,为学生提供身临其境的详细解剖学习体验,这比传统的基于尸体的学习更灵活、更全面。

D3:消费者意识和可访问性:学生、教育工作者和专业人士对虚拟解剖软件的认识和可访问性的提高促进了市场的增长。

主要限制因素:

R1:软件和设备成本高:先进的 3D 虚拟解剖软件通常需要在软件许可证和有效运行所需的硬件方面进行大量投资。对于较小的机构或预算有限的机构来说,这可能是一个障碍。

R2:抵制变革:传统的医学教育方法,如基于尸体的学习,已经使用了几个世纪。一些教育工作者和机构可能不愿意采用新技术,他们更喜欢传统方法而不是虚拟方法。

R3:经济制约因素:经济衰退或教育和医疗机构的预算削减可能会限制可用于投资新技术(包括虚拟解剖软件)的资金。

行业挑战:

C1:市场竞争:市场竞争日益激烈,许多参与者提供类似的产品。在拥挤的市场中,区分产品和建立竞争优势可能很困难。

C2:虚拟人体解剖软件行业数据的不稳定性增加了大数据集成任务的复杂性。

C3:高开发成本:创建复杂而准确的虚拟解剖软件需要在研究、开发和技术方面进行大量投资。这可能会成为小公司进入市场的障碍。

本文作者可以追加内容哦 !