中国LED显示屏在巴黎奥运会闪耀。

2024年以来,各种体育赛事热潮席卷全球,中国LED显示屏也是频频亮相,这背后正是凭借国内有着全球LED显示屏最完整的上下游产业链,以及行业内最有实力的企业。

2023年全球LED显示屏市场规模为73亿美元,2024年在海外市场的推动下,全球市场规模依然增长,中国企业市场占有率有望继续保持在80%以上。

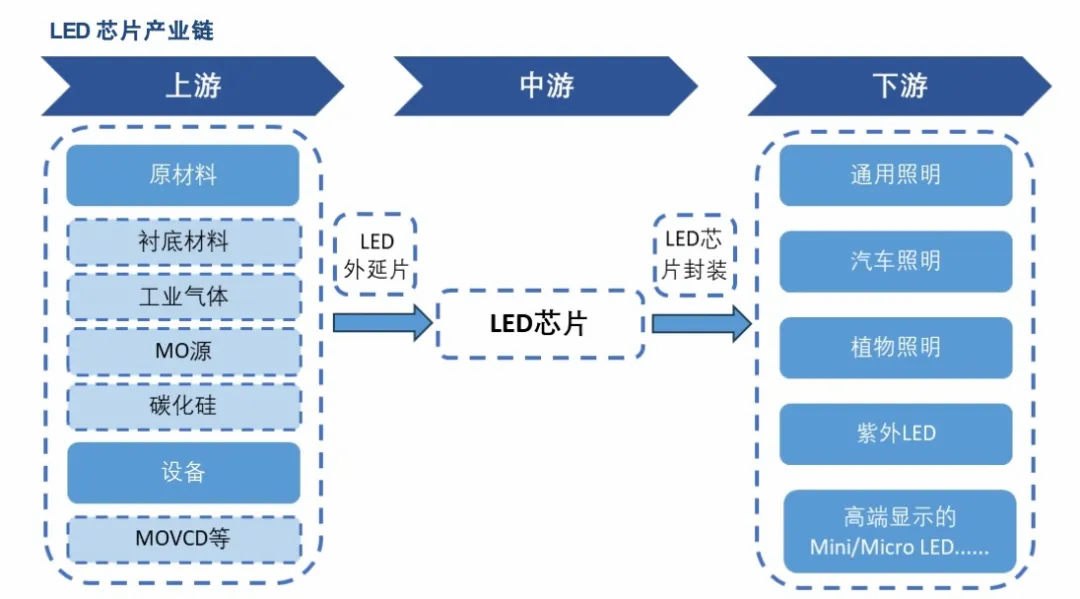

LED芯片作为LED显示屏产业的核心环节,串联起整个LED行业的上下游产业链,它的发展状况直接影响整个行业的走向。

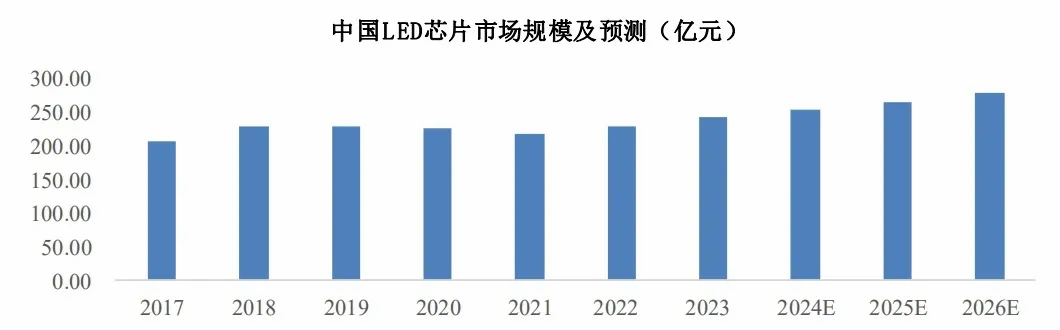

在整个LED产业中,LED芯片的价值量占比在3%左右,预计到2026年中国LED芯片产值将达到278亿元,市场规模稳步发展。

目前,国内LED芯片市场集中度较高,主要由三安光电、华灿光电、兆驰股份、乾照光电、聚灿光电等龙头企业主导着市场格局。

聚灿光电作为2010年才成立的新公司,主要生产氮化镓为基底的高亮度LED外延片和LED芯片,在经营中有着比三安光电这些龙头企业更亮眼的表现。

那么,我们先来看下聚灿光电的业绩表现。

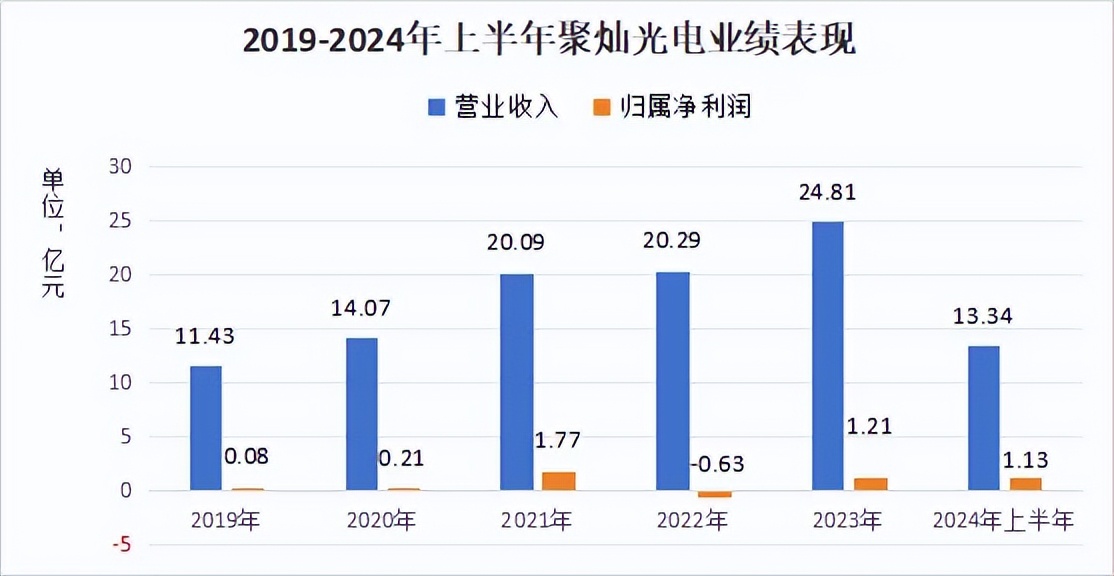

聚灿光电刚刚公布半年报,2024年上半年营业收入13.34亿元,同比增长11.24%,归属净利润1.13亿元,同比增长351%,扣非净利润1.05亿元,同比增长444%。

相比2023年来说,今年上半年的业绩表现可以说非常出色,尤其是净利润的绝对金额方面来说,半年度的净利润收入仅仅比去年全年少800多万,也让我们有理由对下半年业绩持有乐观的预期。

今年二季度的业绩相比一季度来说,净利润方面环比增长18.27%,说明公司净利润的增长是持续的,并不只是一季度表现好。

对于聚灿光电盈利能力的强劲表现,接下来我们从毛利率、净利率等方面更加详细看看它们的变化趋势。

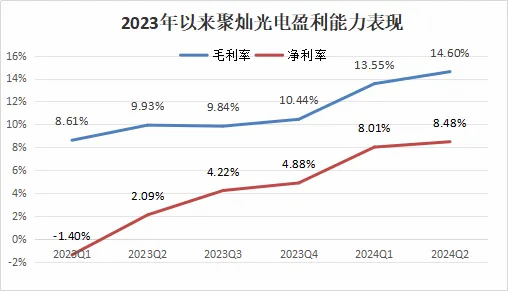

2023年以来,公司的毛利率、净利率都表现出明显的上升趋势,毛利率从2023年一季度的8.61%增长到今年二季度的14.60%,上升幅度接近70%。

营业净利率方面的表现更加出色,从2023年一季度的-1.40%增长到今年二季度的8.48%,增长幅度足足有6倍多,公司在盈利能力方面的提升不仅非常有持续性,幅度也非常大,今年上半年净利润能够增长这么多也就不奇怪了。

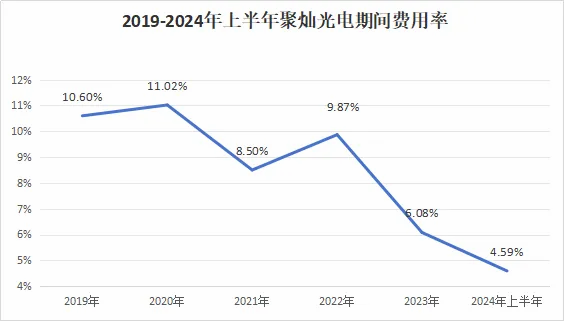

从聚灿光电毛利率、净利率的增长情况来看,公司净利率的增长幅度远远大于毛利率的增长,显然公司在期间费用率的管控方面也有了很大的提升。

公司整体期间费用率从2023年的6.08%下降到今年上半年的4.59%,这就能够帮助公司净利率实现1.5%左右的提升空间。

从2019年到现在为止,聚灿光电的期间费用率整体呈现下降趋势,公司对各种期间成本方面的内控能力得到加强,能够把更多的毛利润转化为净利润,这也是对广大股东最好的回报。

聚灿光电业绩有这么好的增长表现,肯定也不仅仅是期间费用率低,从整个LED芯片行业来说,聚灿光电还有哪些竞争优势呢?

在2023年LED芯片行业的营业收入来看,三安光电依然是行业内当之无愧的龙头老大,营收占比30%左右,其次是华灿光电的20%,聚灿光电的营收规模还有一定的差距,也符合行业内后起之秀的地位。

但是,聚灿光电的营收增长却非常快,2019年-2023年期间的复合增长率高达16.76%,远高于业内龙头三安光电、华灿光电,仅次于乾照光电的18.10%。

不过,乾照光电在今年一季度的营业收入只有5.56亿元,净利润更是亏损560多万,相比聚灿光电的表现要差得多,2024年的成长持续性不如聚灿光电。

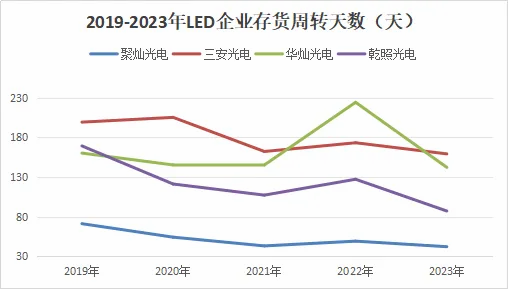

从公司的运营能力来看,聚灿光电也是更胜一筹。

首先从存货周转天数来看,聚灿光电的周转天数最少。

三安光电、华灿光电虽然是行业内营收前两名的龙头企业,但是多年来的存货周转天数都非常高,三安光电表现最好的2023年也还有158.9天。

相比之下,聚灿光电最近三年的存货周转天数都保持在50天之内,并且还在稳定下降,2023年的存货周转天数达到了41.6天,只有三安光电的零头。

聚灿光电的存货周转效率是三安光电的3.82倍,显然聚灿光电的产品销售情况更出色,能够更有效率地转化为业绩,也能从存货管理中节省大量的人力物力,有利于降低公司成本。

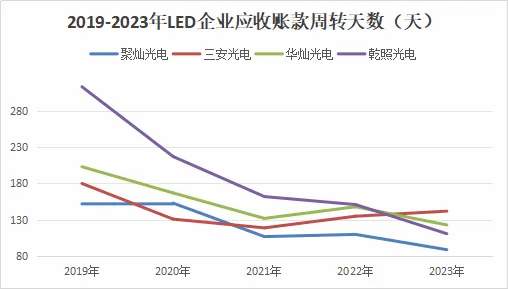

其次,应收账款作为下游客户的占款,对于供货企业来说自然是周转速度越快越好,从应收账款周转天数来看,聚灿光电的周转天数也是最少的。

从2019年到2023年,虽然整个LED芯片行业的应收账款周转天数整体处于下降趋势,但是行业内的各个企业也有相当大的差异。

三安光电作为行业内营收规模最大的龙头企业,2021年到2023年的应收账款周转天数反而上升到142天,公司的运营效率明显不如同行。

乾照光电是下降速度最快的公司,2023年周转天数达到了111天,取得了非常不错的成绩,不过依然远高于聚灿光电的89天。

聚灿光电从2021年开始,连续三年领先业内同行,显然在下游客户面前有着更强的话语权,也是公司市场竞争力的体现。

聚灿光电有这么强的周转效率,主要还是公司产品产能利用率极高,2019年-2023年这五年的产能利用率都在95%以上,一直处于满产状态。最近几年的产销率也都超过95%,处于满产满销的状态。

公司这种产销都很旺盛的状态,这都有利于公司行业内市场占有率的继续提升,提高公司在行业内的话语权和议价能力。

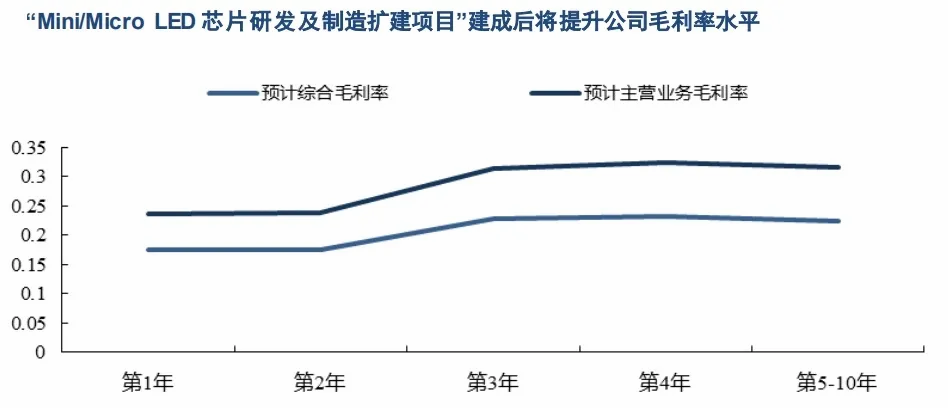

目前,整个LED行业正在向Mini LED方向技术升级,聚灿光电也是大力布局新领域,2021年和2023年两次定增扩充芯片产能,预计建成后将形成年产720万片Mini LED芯片产能,有利于扩大公司的市场份额,提高公司业绩和盈利能力的增长空间。

整体来说,聚灿光电作为LED芯片行业的后起之秀,营收增长速度极快,运营管理能力强劲,随着产能的进一步扩张,业绩和市场占有率有望进一步提高。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !