前几天我们在《茅台,也跌崩了...》中,提到了瑞银发了一篇看空白酒的研报,逻辑没什么太大的问题

1、大环境不好,导致市场对于高端白酒的需要在减弱,也就是说都没钱了,所以喝的少了;或者说因为反F,所以不敢喝了

2、库存过多、供应过剩,且卖不出去了

总结一下,就是典型的过大于求,且未来很长一段时间看不到改善的迹象

所以酒价会下跌,进而导致白酒股价会下跌

大的逻辑没什么问题,这也算是目前大家的共识了,但其中有一句

瑞银预测“茅台和五粮液的批发价格有可能在2024年、2025年分别下跌50%和17%”,这句话还是引发了比较大的争议

其一就是这个批发价下跌50%是怎么计算出来的,文章并没有给详细的论据,为什么是50%,不是60%也不是30%?

其二就是如果明年茅台批发价真的跌了50%,但瑞银仅仅将酒企2025年的盈利预测下调了10%,也是不太合理的

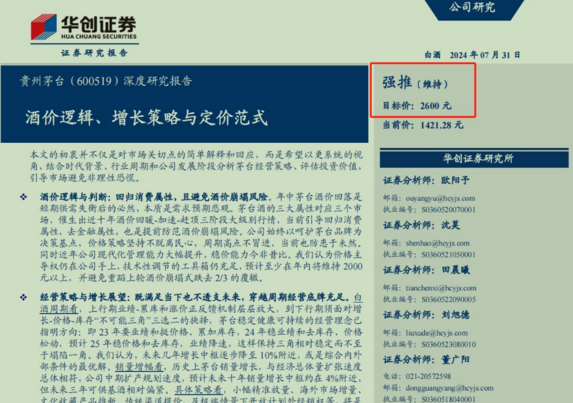

正因为此,昨天国内某券商,就旗帜鲜明的发布了一篇名为《酒价逻辑、增长策略与定价范式》的深度报告看多茅台

作者之一的食品饮料首席表示:好的投资选择总需要在“好商业、好公司和好价格”之间权衡,实际上投资茅台不仅要保持理性伺机出手,而且中期已可适度“贪婪”

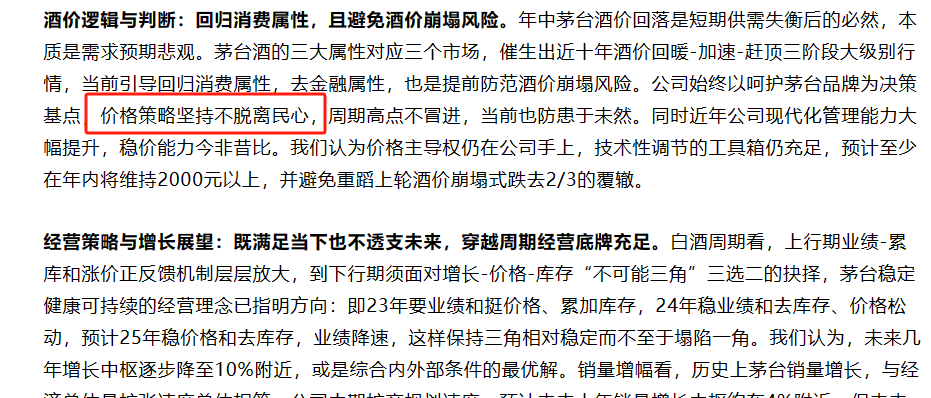

该份研报维持了贵州茅台2600元的目标价及“强推”评级 通篇看了一下,逻辑主要在于,周期底部,不改成长本色 也就是说现在的困难是暂时的,高端白酒具有稀缺性,未来还是会很好的,具备比较深的护城河 以上观点,我觉得仁者见仁智者见智,只要可以自圆其说,剩下的交给时间去验证就好 唯独有一点,这篇内资研报说 价格策略坚持不脱离民心,周期高点不冒进,当前也防患于未然 我是万万不能理解 众所周知,茅台的毛利率常年超过90% 也就是说一瓶飞天的原材料成本也就几十块,算上人工、运输等费用,一瓶成本最多也就200块不到 结果出厂价定到了快1000,指导价定到了1499,市场价普遍要到2000多甚至3000 现在这家内资券商的研报说这定价坚持不脱离民心 合着民心就愿意3000块去买200块的酒啊...也不知道是谁真的失去了民心

价格策略坚持不脱离民心,周期高点不冒进,当前也防患于未然 我是万万不能理解 众所周知,茅台的毛利率常年超过90% 也就是说一瓶飞天的原材料成本也就几十块,算上人工、运输等费用,一瓶成本最多也就200块不到 结果出厂价定到了快1000,指导价定到了1499,市场价普遍要到2000多甚至3000 现在这家内资券商的研报说这定价坚持不脱离民心 合着民心就愿意3000块去买200块的酒啊...也不知道是谁真的失去了民心  最后说回市场,今天的行情,相比于昨天肯定是弱的,但也不是完全不能接受 毕竟量能也没有缩的特别夸张 并且各个板块的龙头也都悉数晋级了,像设备更新啊、航天低空啊、无人驾驶之类的,都还可以 所以,还是再看看吧 当然了,如果您跟机构们一条战线,买的是宁德茅台之类的大白马 也可以说 本轮牛市行情从2024年7月31日启动,到2024年8月1日结束 时间横跨两个月之久,持续时间长达86400秒

最后说回市场,今天的行情,相比于昨天肯定是弱的,但也不是完全不能接受 毕竟量能也没有缩的特别夸张 并且各个板块的龙头也都悉数晋级了,像设备更新啊、航天低空啊、无人驾驶之类的,都还可以 所以,还是再看看吧 当然了,如果您跟机构们一条战线,买的是宁德茅台之类的大白马 也可以说 本轮牛市行情从2024年7月31日启动,到2024年8月1日结束 时间横跨两个月之久,持续时间长达86400秒 如果你觉得今天文章不错的话,又很喜欢这只小老虎,别忘了点赞和在看,并且分享给你喜欢和在意的人哦~

追加内容

本文作者可以追加内容哦 !