申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$巍华新材(SH603310)$

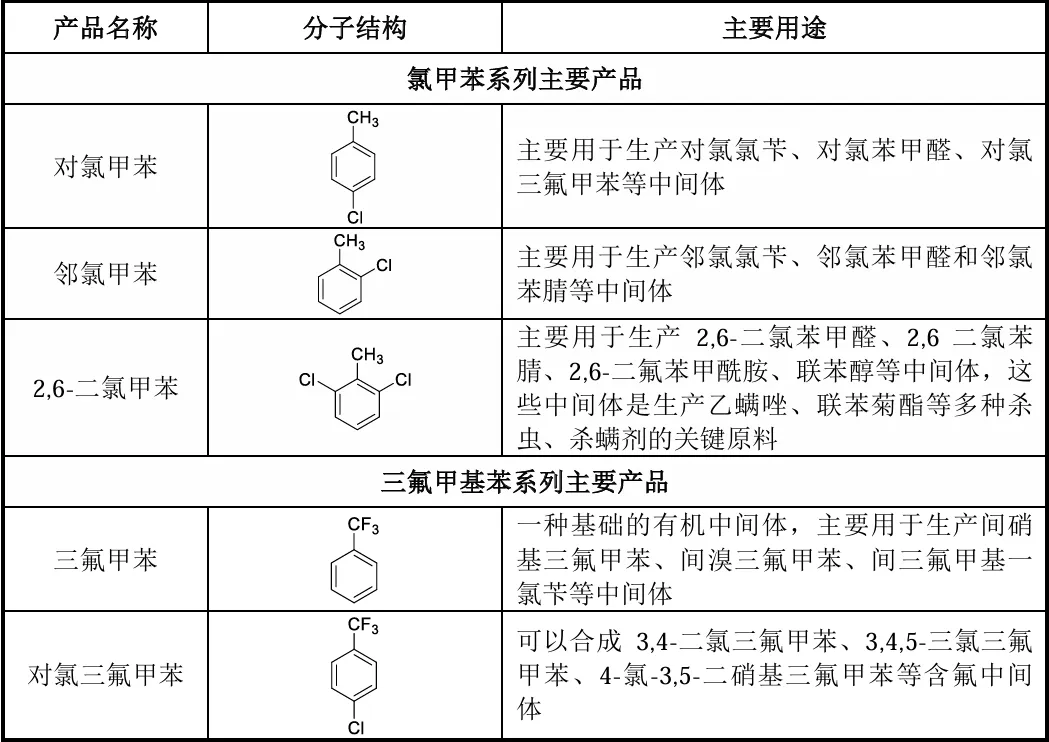

巍华新材(603310):公司是一家专业研发、生产氯甲苯类和三氟甲基苯类系列产品的高新技术企业,拥有以甲苯为起始原料的氯甲苯和三氟甲基苯系列产品的较完善产品链。公司产品主要有两类用途,一是作为新型环境友好型涂料溶剂,主要应用于汽车、桥梁、船舶、飞机等,主要市场为北美地区;二是含氟新型农药、医药、染料中间体,部分产品为世界农药、医药巨头专利保护期内的关键中间体。

公司的技术水平和产品质量均处于行业领先水平,具有较高的市场知名度和美誉度,在三氟甲基苯系列产品细分领域拥有显著的竞争优势,产销规模位居行业前列。凭借优异的产品质量和持续、稳定的供货能力,公司成功获得广大客户的认可及好评,与BAYER、 BASF、FMC、Nufarm、SMC、联化科技、颖泰生物等国内外知名企业保持稳定的合作关系。

公司主营业构成

2023年,公司主营收入按产品类型可分为三大板块,分别为三氟甲基苯系列产品(11.06亿元,75. 14%)、氯甲苯系列产品(3.55 亿元,24. 11%)、以及其他产品(0. 11亿元,0. 76%)。公司以三氟甲基苯系列产品为主,2021-2023 年报告期内来自三氟甲基苯系列产品的收入占比稳定在7成以上。

基本财务数据:

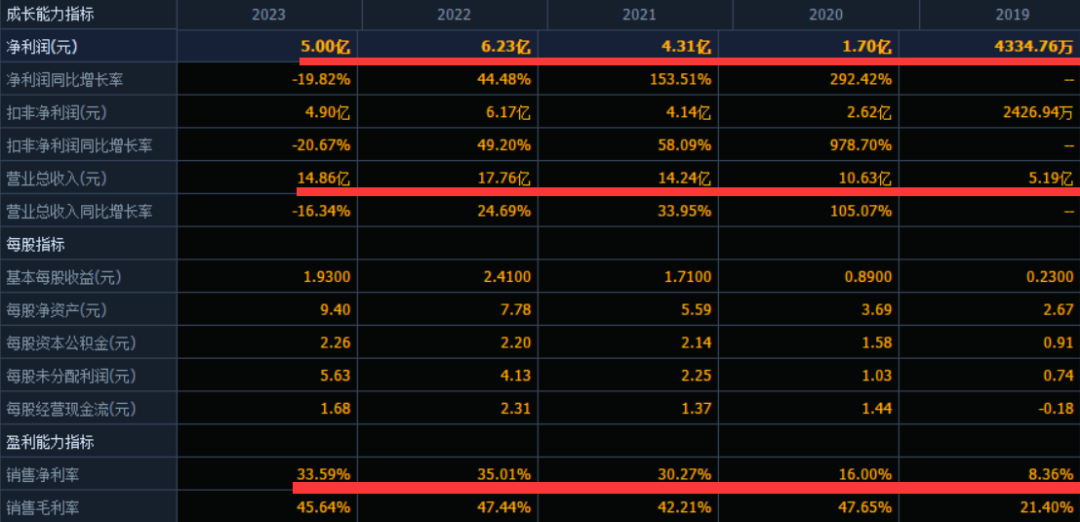

公司2021-2023年分别实现营业收入14.24亿元/17. 76亿元/14.86亿元,增长率依次为33.95%/24. 69%/-16. 34%;实现归母净利润4.31 亿元/6.23亿元/5.00亿元,增长率依次为153. 51%/44. 48%/-19. 82%。最新报告期,公司2024年1-3月实现营业收入3.10亿元,同比下降32. 65%;实现归母净利润0.91亿元,同比下降47. 90%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据公司管理层初步预测,公司2024 年1-6月营业收入预计为63, 027万元至71,028万元,较上年同期变动-28. 07%至-18.94%;归母净利润为18,292 至21,592万元,较上年同期变动-44.43%至-34.40%;扣除非经常性损益后归属于母公司股东的净利润为17, 860.至20,860万元,较上年同期变动-44. 72%至-35. 44%。

行业情况

氟精细化工行业 据浙江省氟化学工业协会发布的《关于浙江省“十四五”期间氟化工发展建议》,全球及国内氟化工和含氟精细化学品市场规模增长迅速,其中全球含氟精细化学品市场规模从2016年86亿美元增长至2020年119亿美元,年均复合增长率达8.46%, 据有关方面预测,含氟精细化学品未来市场规模将保持强劲增长趋势,预计2025 年含氟精细化学品全球市场规模将达到178 亿美元,较2020年预计年均复合增长率将达10.59%;国内含氟精细化学品市场规模从2016年104亿元增长至2020年153亿元,年均复合增长率达10.13%, 据有关方面预测,国内含氟精细化学品未来市场规模将保持强劲增长趋势,预计2025年含氟精细化学品市场规模将达到246亿元,较2020年预计年均复合增长率将达12.61%。

公司氯甲苯及三氟甲基苯系列产品均属于氟精细化工的重要分支,其主要应用于农药、医药、涂料等行业,下游应用领域空间广泛,市场需求较为旺盛。

公司亮点

1、公司是国内领先的含氟精细化学品制造商,在三氟甲基苯细分市场处于龙头地位。

2、公司持续强化股东合作,与闰土股份合作设立江西华聚、与横店集团全资子公司埃森化学合作设立方华化学,或助力公司延伸产品链及提升盈利能力。

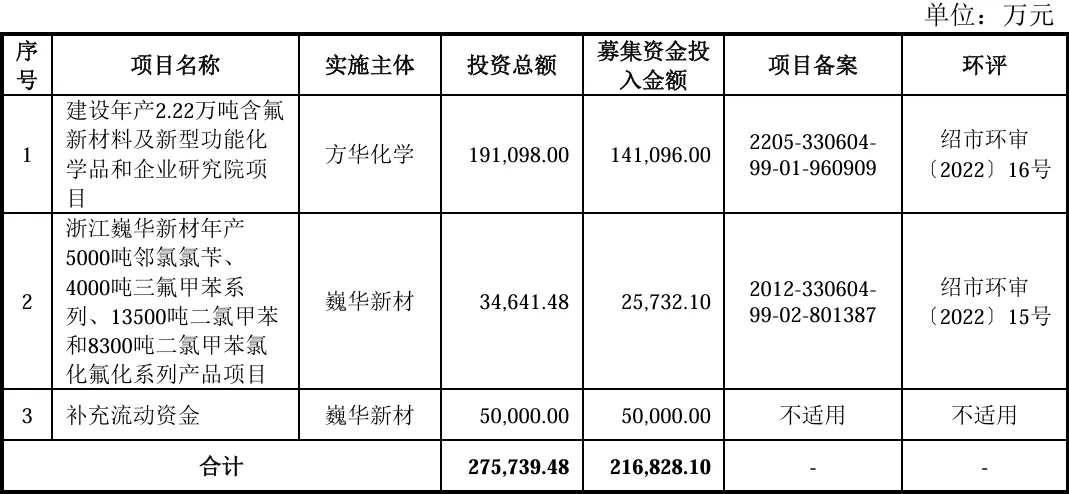

本此拟募资用途:本次拟募集资金21.68亿元,其中14.1亿用于建设年产2.22万吨含氟新材料及新型功能化学品和企业研究院项目,2.57亿用于浙江巍华新材年产5000吨邻氯氯苄、4000吨三氟甲苯系列、13500吨二氯 甲苯和8300吨二氯甲苯氯化氟化系列产品项目,5亿用于补充流动资金。其他项目详见下表:

行业可比公司:

中欣氟材、永太科技.

结论:建议申购,后期建议不关注。公司作为佛精细化工,拥有超高毛利率和净利率,公司资产负债率7.27%,不差钱公司。根据招股书披露,巍华新材在2021年至2023年上半年度连续分红分别为5,925.00 万元、7,252.00万元、9,712.50 万元,三年累计分红达到了2.29亿元,这对于一般IPO企业来说仅仅分红就已经是巨额资金了。

2023年末公司货币资金达到12.55亿,其中多年来公司一直用几亿现金理财。而公司第一版招股说明书上说其中募集5亿用于补充公司现金流动性,这有点魔幻看不懂啊。

公司2023年各个季度业绩不断持续扩大增幅放缓,全年营收下滑16%,净利润下滑接近20%;而今年一季度营收继续扩大下滑32%,净利润下滑接近50%,公司预计今年上半年业绩继续大幅度下滑。这是妥妥的还没上市就业绩开始变脸啊,这是藏不住腋不住了。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !