申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$珂玛科技(SZ301611)$

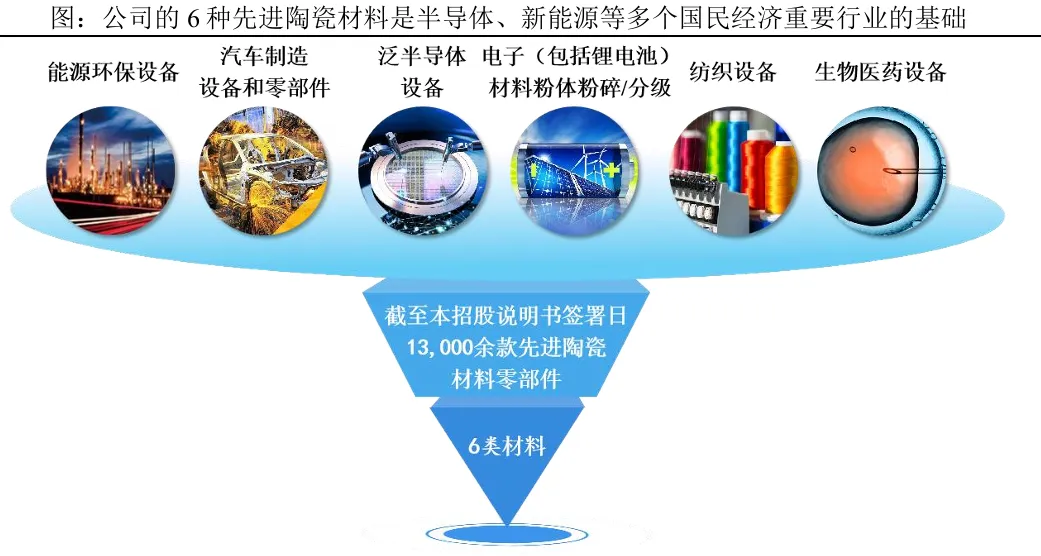

珂玛科技(301611):公司主营业务为先进陶瓷材料的研发、生产和销售,以及泛半导体设备表面处理服务。公司先进陶瓷材料体系由氧化铝、氧化锆、氮化铝、碳化硅、氧化钇和氧化钛 6 大类材料 组成,应用于泛半导体领域中的半导体生产设备零部件、显示面板生产设备零部件、LED和光 伏生产设备零部件,以及电子材料粉体粉碎和分级等非泛半导体领域。

公司表面处理服务既是先进陶瓷材料零部件新品制造的重要后道工序之一,同时也对外提供 专业三方表面处理服务。对外表面处理服务方面,公司聚焦在显示面板领域,为LCD、OLED 制造设备提供精密清洗、阳极氧化和熔射服务。

公司金属结构零部件产品用于显示面板生产设备,包括上部电极、壁板等。

基本财务数据:

公司2021-2023 年分别实现营业收入 3.45 亿元/4.62 亿元/4.80 亿元,增长率依次为 35.75%/34.04%/3.89% ;实现归母净利润 0.67 亿元/0.93 亿元/0.82 亿元,增长率依次为 46.84%/38.97%/-12.20%。最新报告期,2024Q1 公司实现营业收入1.61亿元,同比增加41.46%, 实现归母净利润0.50亿元,同比增加251.53%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

经初步测算,公司2024年1-6月营业收入约36,500.00-39,200.00万元,与上年同期相 比增长55.93%-67.46%;预计2024年1-6月归属于母公司股东的净利润12,034.41-14,396.91 万元,与上年同期相比增长253.66%-323.08%;预计2024年1-6月扣除非经常性损益后归属于 母公司股东的净利润11,765.75-14,088.38万元,与上年同期相比增长249.86%-318.92%。

主营业务收入的主要构成

2023 年,公司主营业务收入按产品类型可分为三大板块,分别为先进陶瓷材料零部件(3.95 亿元,82.63%)、表面处理服务(0.82亿元,17.15%)及金属结构零部件(0.01亿元,0.22%)。其中,先进陶瓷材料零部件一直为公司主营收入核心来源,报告期内收入占比维持在6成以上, 且比例逐年提升。

本此拟募资用途:

本次拟募集资金9亿元,其中3.5亿用于先进材料生产基地项目 ,1.2亿用于泛半导体核心零部件加工制造项目,2.8亿用于研发中心建设项目,1.5亿用于补充流动资金。其他项目详见下表:

先进陶瓷材料行业

先进陶瓷材料属于陶瓷材料的一种。全球先进陶瓷发展历史悠久,研发与工业化生产已经有 超过100年的时间。根据弗若斯特沙利文数据,2021年全球先进陶瓷市场规模达到3,818亿元, 其中先进结构陶瓷为1,067亿元,占比28%;预计2022年至2026年全球先进结构陶瓷市场规 模复合增速为4%。

国内市场方面,2021年中国先进陶瓷市场规模达到890亿元,约占全球市场的23%;中国 先进结构陶瓷市场规模为189亿元,占中国先进陶瓷市场的21%。弗若斯特沙利文预计2022 年至2026年中国先进结构陶瓷市场规模复合增速为11%。

中国先进陶瓷市场起步较晚,根据弗若斯特沙利文数据,2015年中国先进结构陶瓷国产化 率仅约为5%,到2021年已提高至约20%,行业多项关键零部件产品不同程度上实现了国产替 代。

泛半导体领域先进陶瓷材料

根据弗若斯特沙利文数据,2021年全球泛半导体先进结构陶瓷市场规模为373亿元(包括 新购、零部件换新两方面需求),占全球先进结构陶瓷1,067亿元市场规模的35%,预计全球泛 半导体先进结构陶瓷2022年至2026年市场规模复合增速为7%。按具体领域分,半导体和显示 面板设备的先进结构陶瓷市场需求规模占泛半导体领域总体比重分别达到了69%和11%,是主 要需求来源。

国内半导体、显示面板产线建设极大拉动了国产设备需求。根据弗若斯特沙利文数据,2021 年中国泛半导体先进结构陶瓷市场规模为66亿元,占全球市场规模的18%,预计2022年至2026 年中国泛半导体先进结构陶瓷市场规模复合增速为14%,到2026年中国市场规模将达到125 亿元,占全球市场规模的比例将提高至24%。

表面处理行业

表面处理既可应用于泛半导体设备零部件新品制造中,是陶瓷、硅、石英和金属等多种材质 零部件新品生产的工序之一;也可用于清洁零部件使用中形成的污染,是保障工艺制程稳定和制 造良率的重要配套服务;还可用于对消耗性部件再生改造,改善或克服基材弱点,如陶瓷材料质 脆、裂纹敏感、抗热震性能差、高温机械性能下滑。其中,针对新品制造的表面处理服务需求规 模相对较小(仅考虑由设备制造原厂委托专业第三方表面处理服务厂商的部分,不包括设备制造原厂自行实施的部分),仅约占整体市场规模的5%;对使用后零部件的表面处理约占整体市场 规模的95%,是行业主要需求来源。

表面处理市场规模随着中国大陆下游晶圆厂和显示面板制造商加大投资而持续增长,同时 LED等领域新出现的表面处理需求也进一步带动了行业增长。根据弗若斯特沙利文数据,2021 年中国泛半导体设备零部件表面处理服务市场规模为37亿元,预计2022年至2026年市场规模 复合增速为14%。按下游应用分,2021年半导体和显示面板设备零部件的表面处理市场规模分 别占泛半导体表面处理总需求的57%和43%。

公司亮点

1、依托三位留美陶瓷材料博士为骨干的研发团队,公司已成为半导体设备先进陶瓷材料零 部件的国产龙头;以“02专项”为契机,公司进一步朝附加值较高的模块类产品拓展、重点突 破“卡脖子”产品。,根据弗若斯特沙利文数据,2021 年公司在中国大陆国产半导体设备的先进结构陶瓷本土供应商中市占率约72%、占中国大 陆国产半导体设备的先进结构陶瓷采购总规模的约14%。

2、公司表面处理服务已在显示面板刻蚀设备中取得一定市场地位,正积极推动该业务向显 示面板CVD设备及半导体领域的扩展。

行业可比公司:

公司核心业务包括先进陶瓷材料零部件、表面处理服务、金属结构零部件,考虑到目前A股 上市公司中尚无专门从事先进陶瓷材料零部件研发、生产和销售的企业,因此,分别选取主要从 事电子陶瓷系列产品研发、生产和销售的中瓷电子,主要从事泛半导体设备金属零部件制造的富创精密,以及主要从事泛半导体设备表面处理服务的富乐德作为可比公司。但考虑到与可比公司的 业务结构或应用领域差异较大,我们倾向于认为上述可比公司的参考性较为有限。从上述可比公 司来看,行业平均收入规模为17.78亿元,可比PE-TTM(算术平均)为54.73X,销售毛利率为 32.91%;相较而言,公司的营收规模低于行业平均水平,但销售毛利率高于行业平均水平。

结论:建议申购,后期建议一般关注。业绩飙升厉害啊,一季度营收增幅增长接近45%,净利润增长250%;而公司预计二季度净利润将达到1.2-1.4亿增幅继续超过250%,而营收增幅超过50%。

低价格8元上市公司,泛半导体概念的高i科技,流通市值6亿,高增长,看上市出现怎样的涨幅吧,到时候时按照市值来,还是按照幅度来炒作,说不好。比如直接开到45元,超过450%的幅度,市值接近200亿,这都不是没有可能的。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !