聊聊最新的苹果财报,看上去还可以,营收和盈利连续六个季度均超预期;但我最关心的iPhone销售同比环比均出现下滑;大中华区的销售收入下降幅度超过市场预期,同比下降6.5%至147亿美元,收入占比也下滑至17%。

划重点:大中华区成为唯一营收下跌区域。库克的“中国战略”再不做调整可能就晚了!

大中华区的营收下跌也不算什么新闻,根据上月Canalys 发布的报告,2024 年第二季度中国智能手机出货量,中国本土厂商拿下首次包揽前五,而苹果首次从Top5消失。

老鱼一直认为,对苹果来说,远期要看产品创新力,尤其是AI;近期要赶紧调整经营策略,不应再一味追求高利润率,尤其是在中国市场。

作为投资者,我不期待CEO库克短期内能推出一个爆款新品(业绩会上库克还在吹Vision Pro),当务之急还是拯救iPhone的销量。根据财报,iPhone业务收入连续第二个季度走低,同比下滑0.9%至392.96亿美元。

在中国这个全球最大也最卷的手机市场,iPhone的优势已经越来越小,苹果若还不改变,到最后可能会被卷得渣都不剩。国产手机已经开始吃完中低端开始卷高端,荣耀、华为、小米、vivo都已纷纷亮剑,生生卷出了一个折叠屏潮流。

库克怎么让iPhone再次伟大?加大AI投入,做出一款真正的、能重塑用户使用习惯的AI手机。我觉得市场会再给库克1-2个季度,看看他对AI的投入能否收到效果。

短期来看,库克需要做个决断:是否放弃高利润率,以挽救iPhone销量。

苹果其实一直在偷偷摸摸降价:今年618前,iPhone在电商平台就开启了史上最大降价,iPhone15和iPhone15 Plus起售价下调1400元,短期看,打折促销收到一定效果,但从财报披露的数据看,依然难以挽回在华销量下滑的颓势。

硬件收入拉垮,苹果将增长重心放到了服务业务收入上。2024财年第三季度,苹果整体毛利率超过了46%,主要由软件服务业务(毛利率74%)拉动。

老鱼简单盘了一下,自2015年起,苹果的软件服务收入持续攀升。从最初的单季48亿美元飙升至最新季度的242亿美元,增长率高达400%以上。特别是在最近三年里,苹果的服务收入维持着稳定的两位数增长,其营收占比逐年攀升,最新的财报显示服务收入占比已超28%。值得一提的是,这也是苹果服务收入连续七个季度创下新高。

问题又来了,在各国监管施压下,苹果服务业务的增长势头能否保持呢?

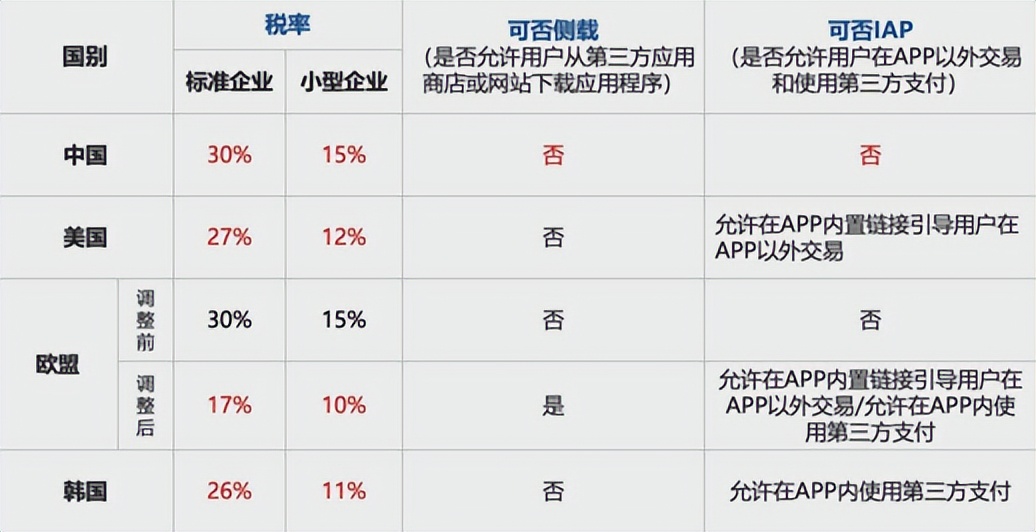

目前苹果软件服务营收中,占大头的是“苹果税”。所谓“苹果税”,是指在苹果APP Store产生的所有虚拟商品交易,苹果每笔都抽取一定费用。在全球各个市场中,中国市场是苹果税最大的贡献者之一。但比较尴尬的是,作为最大贡献者,中国的苹果税率却很不公道:其中,欧美监管部门介入得早,目前苹果在欧盟执行的税率仅10-17%;美国:12-27%;韩国11-26%;而在中国,是15-30%。

这年头你差别化对待太明显,总是要惹众怒的。国内已经有消费者起诉苹果税的案例了,在现在这个环境下,这种新闻隔三岔五上个头条,都是在给友商送子弹。

不过苹果显然比较头铁,目前收割力度还在加大:今年618大促期间,抖音等短视频平台iOS端突然下架了视频会员、知识付费等虚拟商品。据媒体猜测,“被迫下架”的原因是:苹果要求将此类虚拟商品购买全部归拢到苹果内系统支付,加收“苹果税”,否则不允许抖音app新版本上架。

眼下,各国财政都缺钱,对跨国巨头的监管都在加强,一旦形成蝴蝶效应,够苹果喝一壶的。而且你这边在加速收割,那边华为的鸿蒙、小米的澎湃OS正在加速赶超,苹果花费了多年建立起来的iOS生态,不值得为了眼前的短期利润冒险。

今早翻了下分析师的解读,跟我看法也差不多,比如:瑞银全球研究部的分析师David Vogt给苹果的评级为“持有”,他重点点到了当季大中华区销售额超预期下滑。他给出的目标价仅为190美元,理由是:“苹果充满挑战的增长前景和不明确的人工智能战略”。

我强烈建议苹果在中国还是优先保住iPhone销量,不要薅羊毛薅得那么狠了,生意慢慢做一碗水端平先,仅供库克童鞋参考。

总之呢,核心观点就是:库克应该重新制定一个中国战略,把吃相收一收,先让市占率稳住了。在中国,是要短暂利益or长远发展,苹果得做个取舍。

本文作者可以追加内容哦 !