本篇我们展开聊下片仔癀的管理层和财务,其实聊基本面的时候也有涉及到这2个方面的内容,本篇咱们把它们聊透彻了。

片仔癀的管理层分析

★片仔癀的管理层

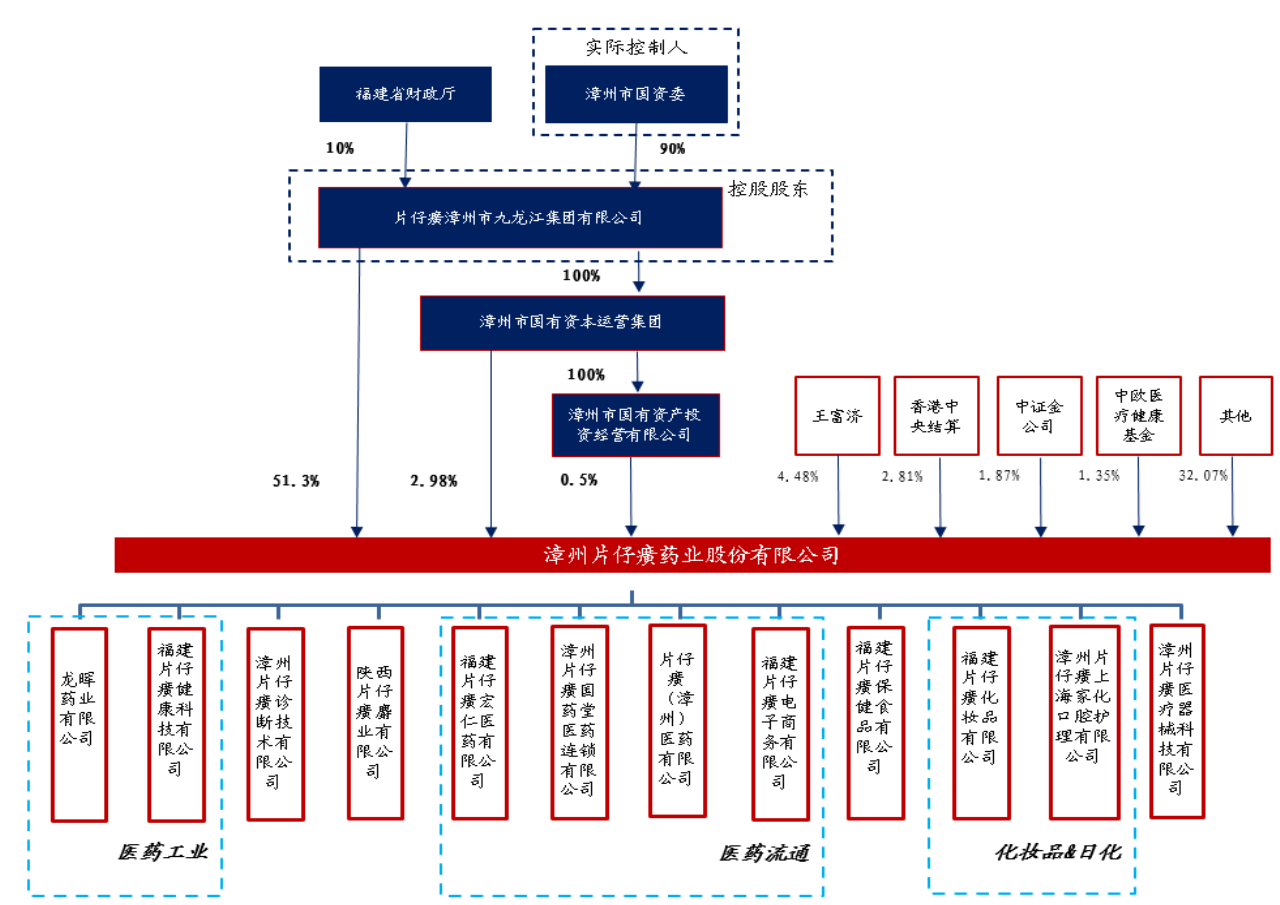

我们首先看下片仔癀的股权结构啊。漳州市九龙江集团有限公司作为公司的控股股东,直接持有公司51.30%的股份。此外,其全资子公司漳州市国有资本运营集团有限公司和漳州市国有资产投资经营有限公司共持有公司3.48%的股份。因此,漳州市九龙江集团有限公司直接和间接地控制了公司54.78%的股份。公司的实际控制人则是漳州市国资委,它持有漳州市九龙江集团有限公司90%的股份,从而间接持有公司49.3%的股份。第二大股东王富济持股比例为4.48%,其持股比例多年来保持稳定,也是有名的“牛散”。其他股东包括香港中央结算有限公司、中国证券金融股份有限公司以及各种机构基金等。

片仔癀的这一股权结构有点类似茅台,国家占了一半以上,管理层基本不持股,说白了管理层都是国企干部,替国家经营公司。

片仔癀股权结构图

关于管理层,2003-2006年,公司董事长是何建文。早在1999年,何建文就以总经理身份参与片仔癀的经营管理。刚加入片仔癀时,公司业绩面临不断下滑困境,他采取“停止低价搭售、停止原料串换、统一广告策划、统一片仔癀出厂价”等措施,狠抓市场营销,使片仔癀市场价格稳中有升,市场销售渐好。并狠抓管理,降本增效,将片仔癀带出危机,并成功上市,进入业绩增长新阶段。

2006年9月至2014年3月,冯忠铭董事长在位期间,片仔癀延续了增长态势。由于麝香产能限制,片仔癀决定走“人工养麝、活体取香”的道路。2007年在四川阿坝州投资建立养麝基地,开展多项课题的研究,项目被列入国家科技支撑计划。2008年公司又在陕西秦岭山脉以南开辟新的养麝基地,奠定养麝的产业化基础,为片仔癀产品,也为我国近400种中成药找到合法麝香来源。同时重视研发,为片仔癀的二次开发奠定基础。

2014年至2021年4月,片仔癀董事长是刘建顺,不过因违纪已经进去改造了。这段时间也是片仔癀业绩增长较快的一个时期。其在位时期,确立了“一核两翼”大健康发展战略,一核是坚守传统中成药在内的医药制造,两翼分别指包括牙膏在内的化妆品、日化品,以及保健食品和健康产品。在位期间,持续开展片仔癀体验馆布局,并结合片仔癀博物馆,形成“体验馆+博物馆+传统流通”的商业模式。

2021年4月,潘杰接任片仔癀董事长,但是8个月后就卸任了,后面也是因违纪被查了。在位时间很短就不说了。

2021年12月,林纬奇董事长上任,削减了片仔癀的销售费用,遏制了公司产品的市场炒作现象。但是19月后,就离职了。林纬奇在位期间,2022年度是片仔癀近些年业绩增长最慢的一年,但是2023年,半年报业绩开始回暖,但是林纬奇却离职了。

2023年8月至今,林志辉担任片仔癀董事长。当选片仔癀董事长之前,曾在漳州市纪委任职三年。关于其任职内,片仔癀的发展还有待进一步的跟踪观察。有股东大会网友传出林志辉给人的整体印象比较儒雅,对待股东彬彬有礼,对林园和王富济的发言都点头示意微笑。

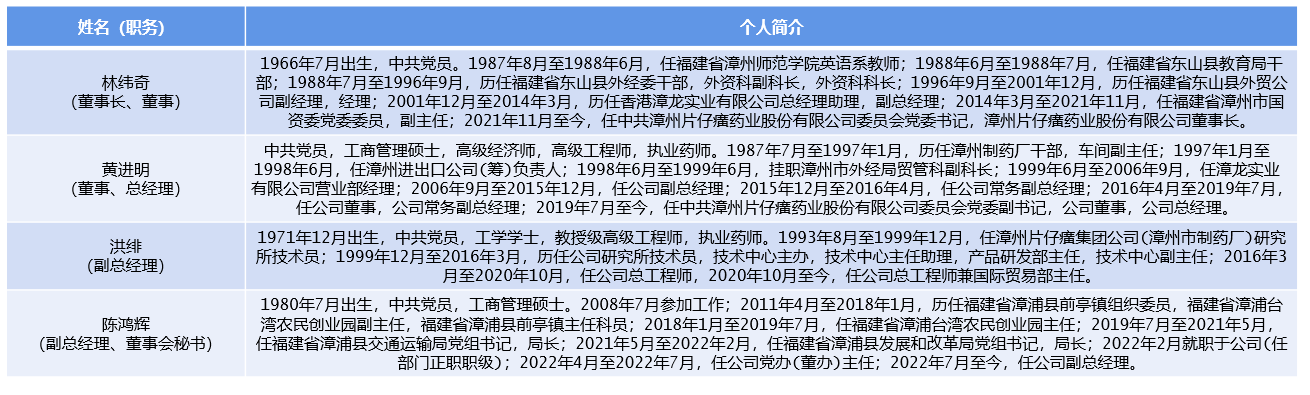

片仔癀现有管理层信息

近几年片仔癀董事长变动较大,但是对业绩影响较小。一方面片仔癀是国企,管理层对公司影响有限。另一方面片仔癀主要靠看家国宝中药片仔癀,品牌力强大,影响也有限。

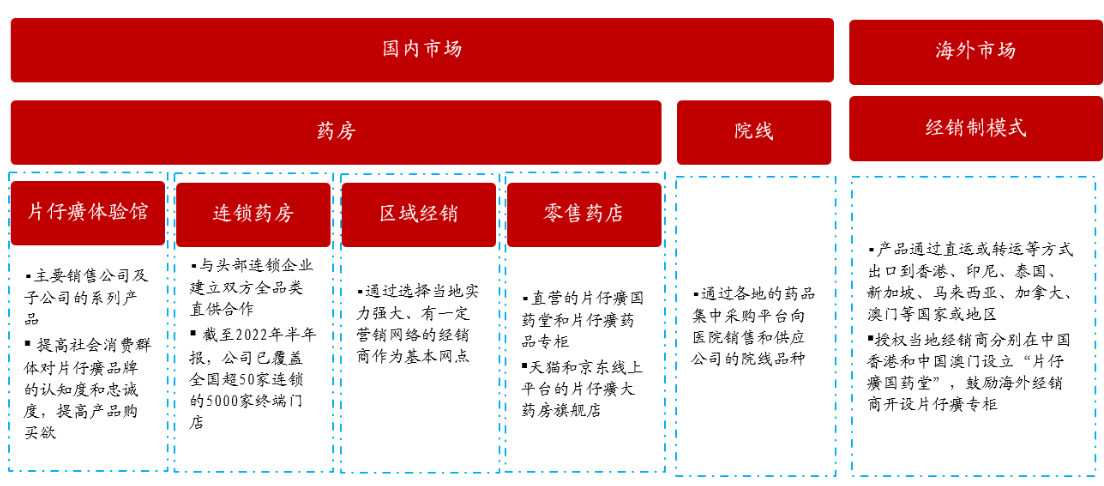

如下图,片仔癀的销售模式不断拓宽。在国内市场,主要依赖于药房销售,辅以院线销售。药房销售渠道主要包括片仔癀体验馆、地区分销商和零售药店等。而在院线销售方面,我们主要通过全国各地区的药品集中采购平台向医院销售并提供公司的院线品种以及天猫、京东线上直营销售。至于海外市场,实行总经销制度,漳龙实业有限公司作为片仔癀产品的海外销售总经销商。

片仔癀的销售模式

来源:万联证券研究所

公司的经销商销售策略是通过挑选当地具有强大实力和成熟营销网络的经销商作为基础销售点。同时,为了加强销售能力,公司在全国主要的销售区域设立了销售办事处。在这些办事处,驻外业务人员会与当地经销商携手合作,共同开拓市场、策划并实施多样化的推广活动,以便更好地服务于终端客户。此外,根据市场运作的实际情况,公司还会委派产品经理进行统一的管理和协调。

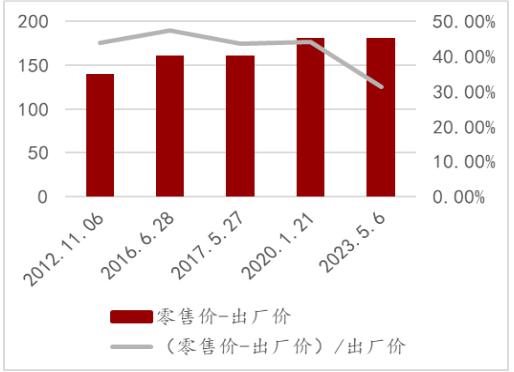

在2023年5月6日价格上涨之前,公司经销商渠道的利润率保持在大约45%的水平。然而,随着价格调整,提价幅度较大,导致渠道利润率下降至30%。尽管如此,出厂价与零售价之间的差价仍然维持在180元。自2016年以来经销商渠道收入占比逐年下降,从接近80%下降到40%多,片仔癀体验馆和线上销售占比则逐渐提升,片仔癀体验馆的营收从2016年占比20%提升至2023年的40%左右,线上提升到7%以上。其实也是个变相提价的过程,毕竟直营和线上销售的毛利率肯定是高于经销商的。

经销商利润情况

★片仔癀的人员

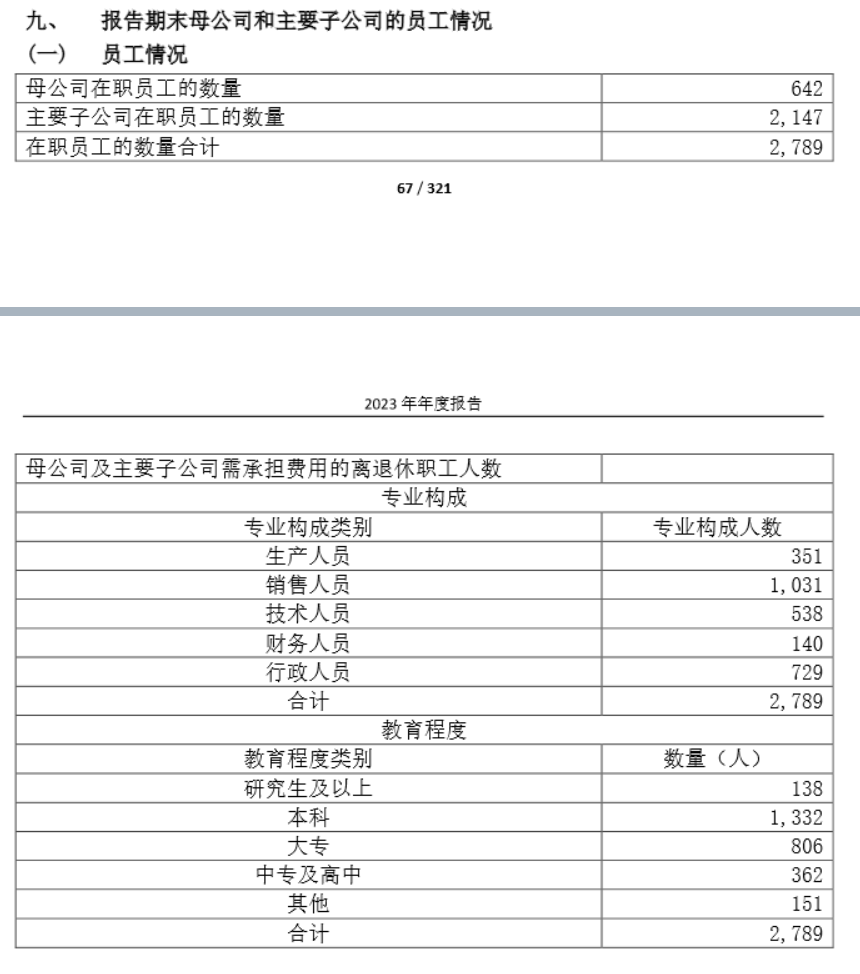

下面截图是2023年年报中披露的片仔癀的人员,母公司和主要子公司共计2789名员工,这个员工数可以说是不多的,这么少的人员,就可以赚取接近30个亿的净利润,人效比是很高的,达到565%,虽然低于茅台的704%,但是这个数据也是优于A股绝大多数公司了(洋河是351%)。

从人员占比来看,销售人员最多,占比37%。行政人员竟然占比第2,有26%,这个高得有点奇怪,大家有没有什么解释?其次是技术人员的占比19%。从学历来看,本科及以上占比53%,看来中药确实不需要这么多高学历人才。2023年,片仔癀的人均薪酬是20万,这个待遇虽不如茅台,但是应该也可以了。

片仔癀的财务分析

关于片仔癀的财务数据,前边提到更多的是营收、利润、毛利率和净利率这些。现在我们展开聊下片仔癀的财务情况,以2023年年报及近十年财务数据为例啊,财务数据分析方法参考我之前写的文章如何快速阅读财务三张表?。我这里同样套用之前茅台财务分析类似的思路啊,内容啰嗦一点,省得新关注的朋友不清楚。

★资产负债表

资产负债表主要包含流动资产,非流动资产,流动负债,非流动负债和所有者权益这5个部分。先应该看下公司的负债和股东权益总计,就是公司有多少家当(负债+权益),再看股东权益合计,就知道公司有多少是自己的钱,有多少是借来的钱,然后这个自己的钱就到流动资产和非流动资产去看详细,借来的钱就去非流动负债和流动负债去看详细。资产负债表有4个要点值得关注,生产资产/总资产;应收/总资产;货币资金/有息负债;非主业资产/总资产。

公司负债和股东权益总计是170.8亿,股东权益总计即公司家当是139.2亿,说明公司负债是31.6亿。

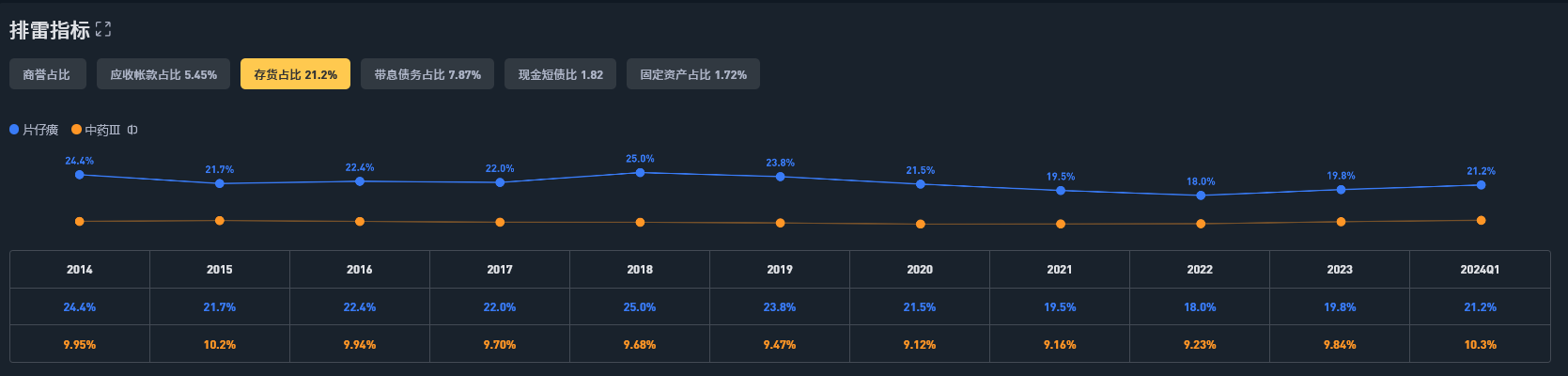

公司家当里,流动资产是151.0亿,非流动资产是19.8亿。流动资产中有货币资金11.6亿,其他流动资产即一年内到期的银行存款及利息91.4亿,共计103亿。剩下的主要就是存货33.8亿,预付3.4亿。这数据说明片仔癀的流动资产,68%以上是现金(优于洋河低于茅台),剩下22%以上是存货,片仔癀常年存货占比都在20%左右,这个可以理解,原材料天然麝香和牛黄很名贵和稀缺,自然要多存一些。应收票据及应收账款有9.1亿,常年占比逐渐降低(应收/总资产,如下图),这个主要是医药流通业务带来的,不是医药制造带来的,可以理解。最后剩下预付3.4亿,占比不多,这个应该也主要是医药流通业务带来的。

非流动资产中长期股权投资、其他权益工具投资和其他非流动金融资产合计有6.3亿。固定资产3.1亿,在建工程1.6亿,无形资产2.9亿,递延所得税1.9亿,其他非流动金融资产2.1亿,其它占比小的就不提了。提下啊,股东权益中未分配利润是100.0亿,还是占比很高的,也是妥妥的现金奶牛。

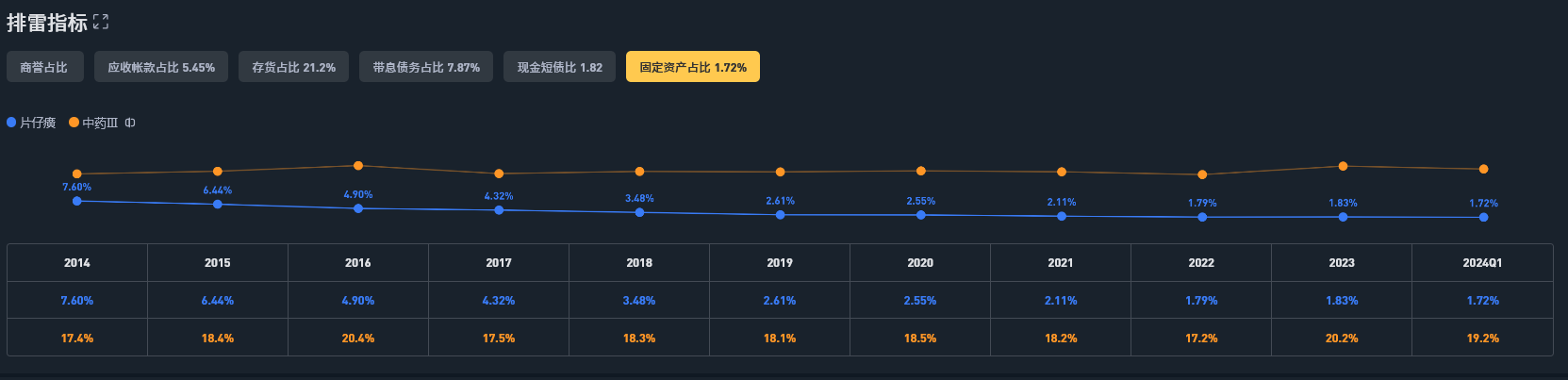

生产资产/总资产,生产资产包括固定资产、在建工程、工程物资以及无形资产里的土地,其中最主要的是固定资产,我们看下固定资产占比,常年也是很低的,近几年不到2%,是个轻资产公司。

非主业资产/总资产,这个很明白了,片仔癀的资产中现金都是主业赚来的。当然业务不同,毛利率也不一样,这个前边也说了,主要靠医药制造赚钱。

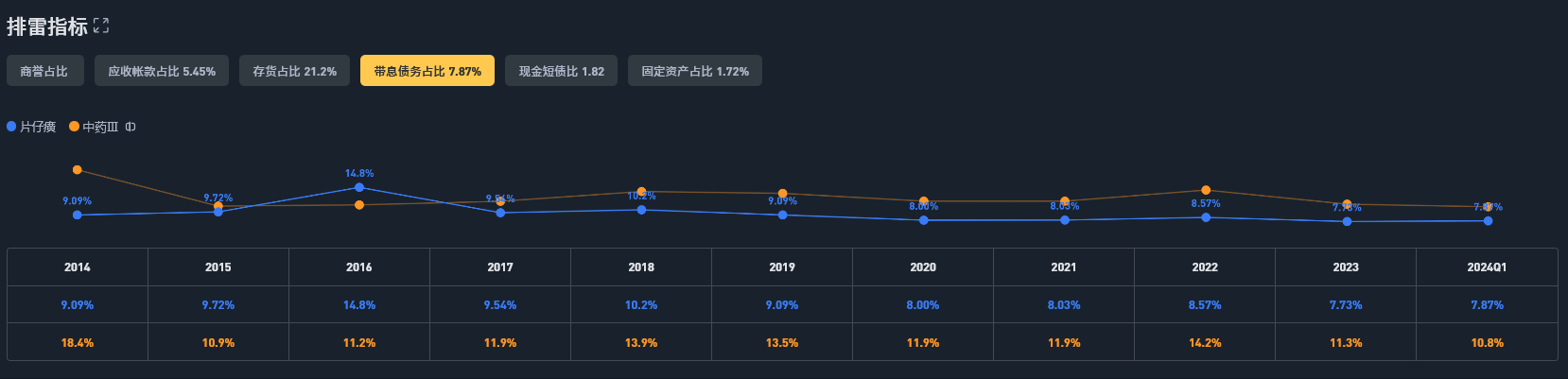

公司负债里,流动负债是31.0亿,非流动负债是2.9亿。流动负债中短期借款10.8亿,账户上这么现金为什么要借款,查了下,这个借款主要是医药流通业务产生的(子公司厦门片仔癀宏仁医药流通公司)。应付票据及应付账款7.7亿,应付未付说明对上游有话语权。合同负债0.8亿。应付职工薪酬1.4亿,这个没话说。应交税费3.2亿,这个也没话说。其它就太少,不提了。非流动负债本身数额就很少,长期借款0.48亿。短期借款和长期借款主要是子公司厦门片仔癀宏仁医药流通公司产生的。

货币资金/有息负债,有息负债虽然有,但是货币资金完全能够覆盖流动负债和非流动负债。

★利润表

利润表反映企业一段时间内的经营成果,展示企业利用掌控的资源为他人创造价值并实现盈利的过程及能力。或者通俗地说,它是展示某段时间内,企业经营是赚是赔,赚了多少或赔了多少。

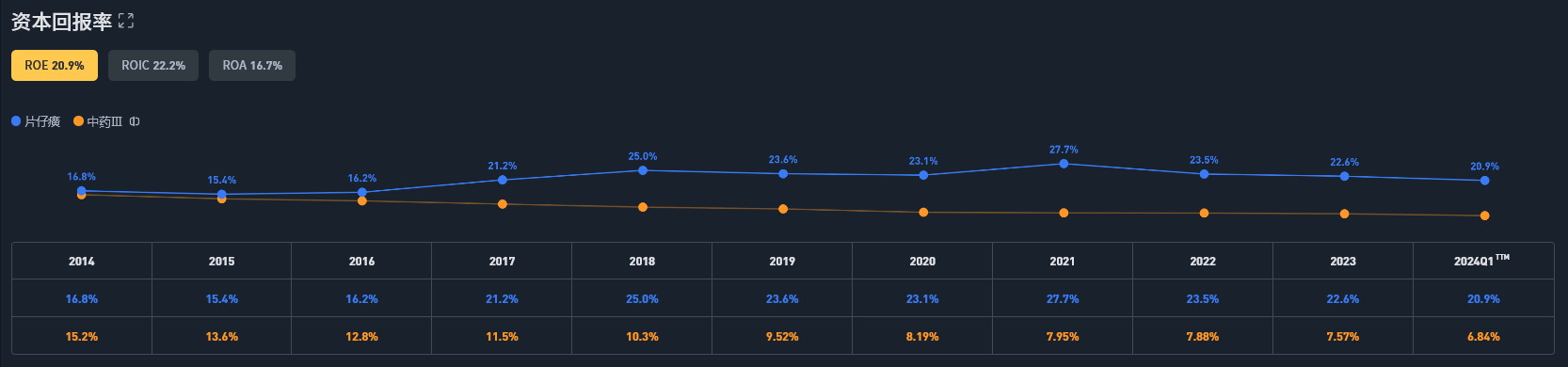

巴菲特曾说过如果只给他一个财务指标去评价一家公司是否值得投资的话,他会选择ROE。可见这个财务指标有多重要,ROE就是净资产回报率,就是公司总资产去除债务等剩余的净资产,依靠这些净资产公司每年能创造多少利润,评价公司利用净资产创造价值的能力高低。自然是ROE越高,盈利能力更强。

我们可以看到,片仔癀的ROE自2017年之后,常年稳定在20%以上。在A股强于绝大多数公司。

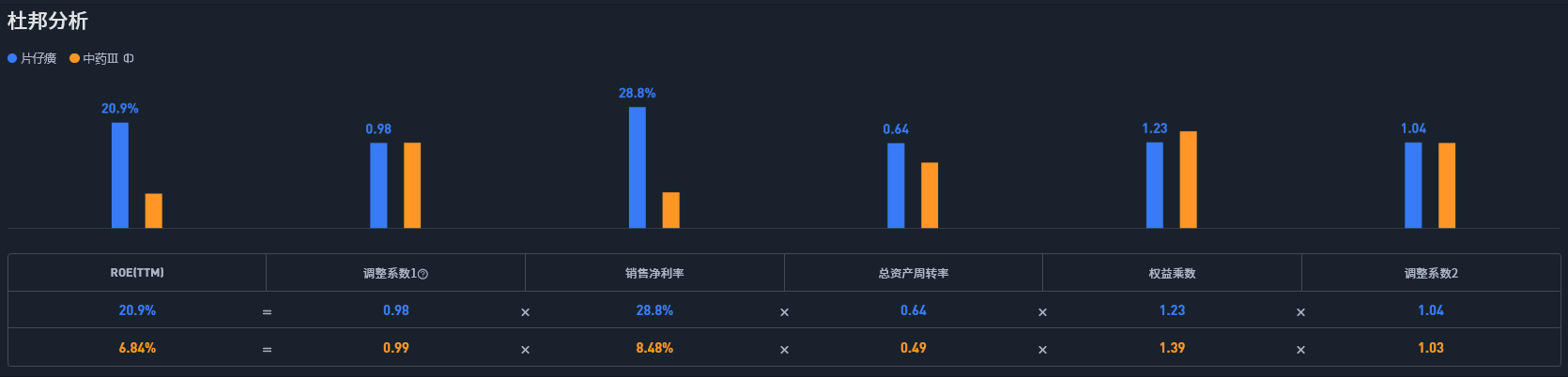

前文说过通过杜邦分析可以将ROE拆解成由净利率,总资产周转率和杠杆系数(权益乘数)决定。如下图,我们参考片仔癀2024年一季度财报,计算ROE为20.9%是怎么计算得来的(两个调整系数可忽略),可见片仔癀的总资产周转率是高于高端白酒的,权益乘数还行,主要靠高净利率和总资产周转率拉升了ROE。而片仔癀低于茅台等高端白酒主要原因就是销售净利率低于茅台,这主要是医药流通业务拉低了毛利率。

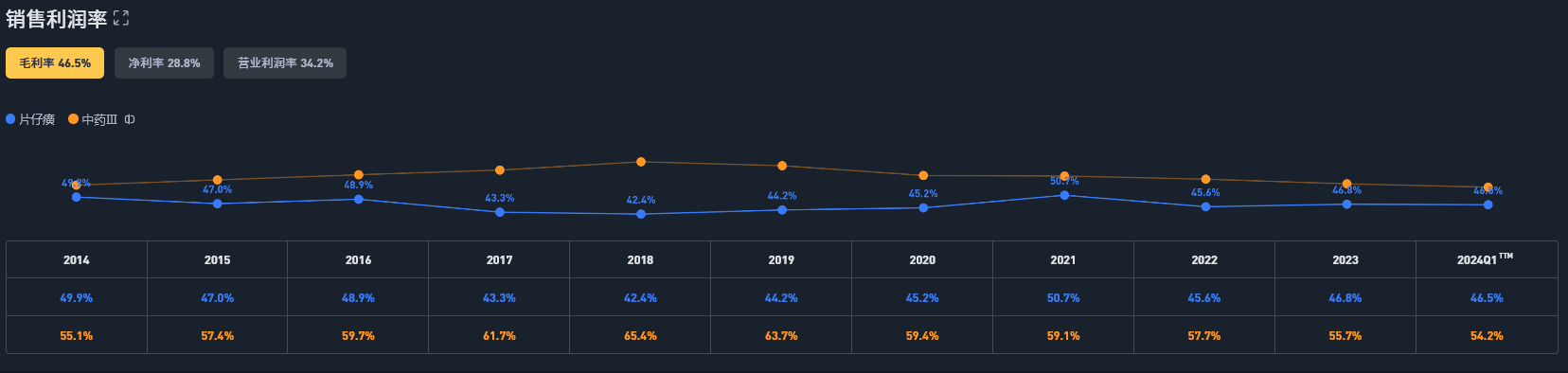

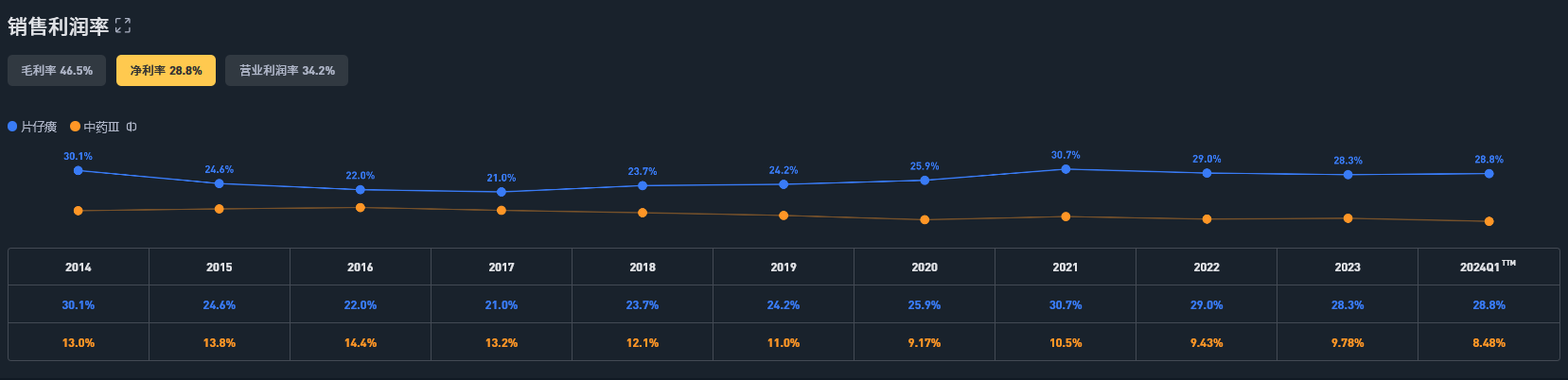

好,我们再看看近十年具体的毛利润率和净利润率(下图)。片仔癀毛利率在基本稳定在45%左右,低于同行。这主要是因为医药流通拉低了后腿,所以这个是片仔癀几个业务综合在一起的毛利率。我们要重点关注医药制造的毛利率。净利率常年(近十年)稳定在30%左右,茅台可是稳定在50%左右的,但是片仔癀高于其它同行,说明片仔癀的四项费用较同行做的是相对比较低的。

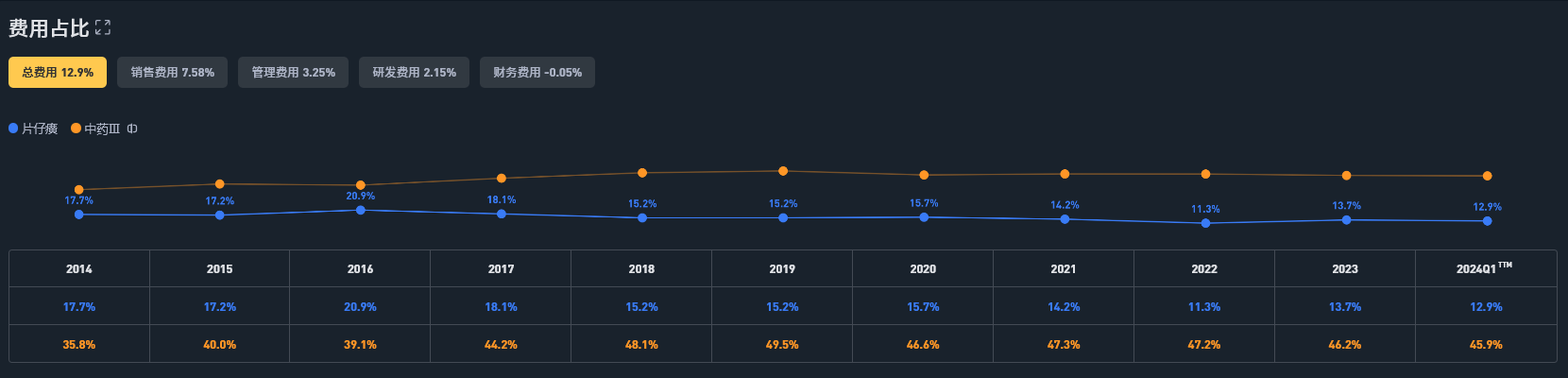

下面看看四项费用占比,片仔癀近十年基本稳定在13%左右,要知道茅台的四项费用占比是不到9%的,对比之下,就知道茅台的强大了,略高于茅台,这个四项费用占比实在也是不高的,越低于同行。所谓四项费用,说白了就是把生产出来的中药卖出去所要花费的钱,花得越少,说明越好卖,越不费力,品牌价值高,客户认可度高。

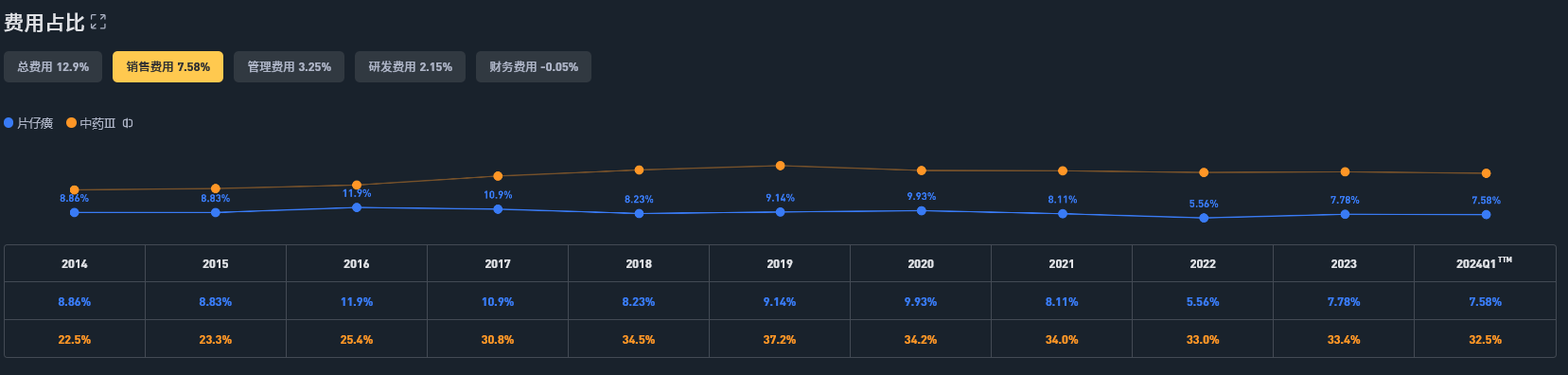

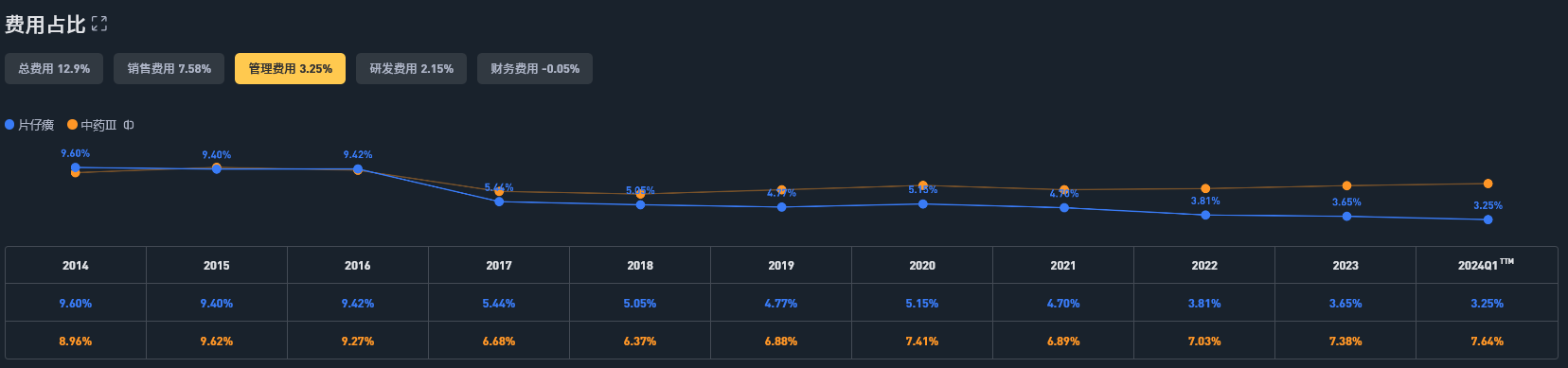

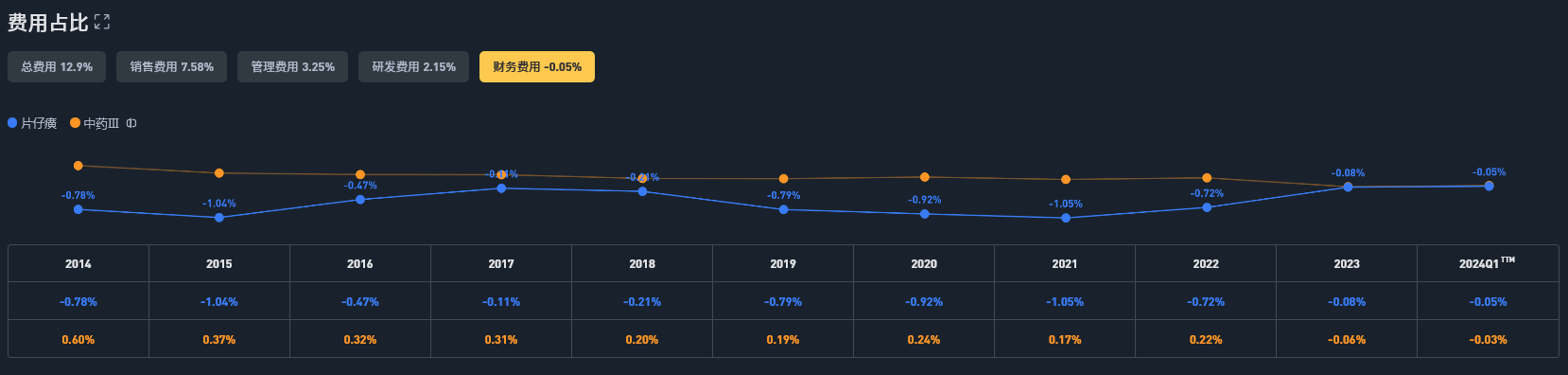

而四项费用中,研发费用占比2%左右,这是中药行业的特点,不需要大量的研发费用。财务费用为负,说明账户上多是现金,因而基本都去买了银行理财,每年坐收利息。片仔癀的销售费用这几年是有降低趋势的,2023年和2024年Q1不到8%,说明主要靠品牌价值提升销量。有意思的是,片仔癀的管理费用占比却在对应的降低,说明片仔癀也在提升管理效率,控制管理费用上下了功夫的。

片仔癀的利润表打个比方简单来说就是卖产品收到100元钱,买原料,制造产品,运输等花了53元(营业成本),销售费用花了8元,管理费用花4元,研发花了2元,获得营业利润33元,再去除5元所得税,净赚28元。这个生意挺赚钱吧,虽然不如茅台,但也没话说了。(这里非经常性损益是很少的,所以不提了。)

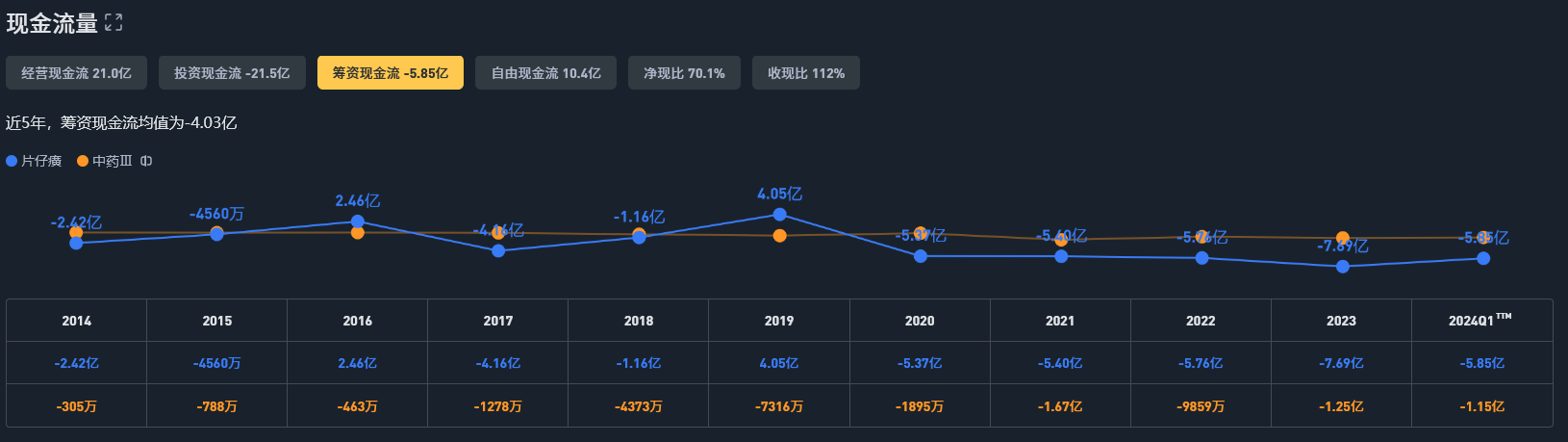

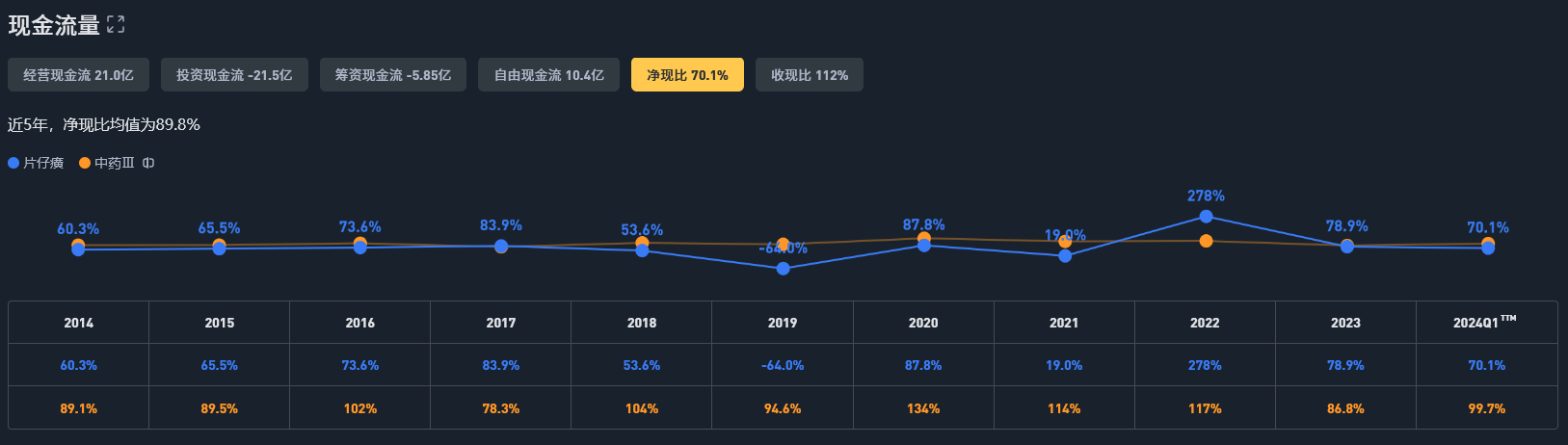

★现金流量表

现金流量表反映企业现金流入流出的过程,展示企业对资金的筹措和管控能力。从现金流量表中,可以观察企业是否有足够的偿债能力,是否能够持续、健康经营。或者通俗地说,现金流量表反映企业在某段时间里,收进多少现金,付出多少现金,还余下多少现金。

下图是片仔癀近十年的现金流量表,包括经营现金流量,投资现金流量,筹资现金流量还有净现比。片仔癀的净现比不是稳定,有时很高,有时很低。净现比低,说明挣的利润要么是应收还没收回来,要么是买了存货,仔细去看财务报表的话会发现,都不是以上两个原因。原因是现金流量的部分钱存了银行定期,所以净现比有时很低。而银行定期存款到期后,现金流量又突然变多,那么净现比有时就很高。除了医药流通业务产生了约6%的应收之外,片仔癀挣到的钱基本都是真金白银。

投资现金流为负,主要是买银行定期,购建固定资产、无形资产和其他长期资产支付的现金占比很低的。筹资现金流主要是分红。

片仔癀上市后累计融资11.2亿,上市后累计分红59.1亿,分红募资比达到约5.3倍。

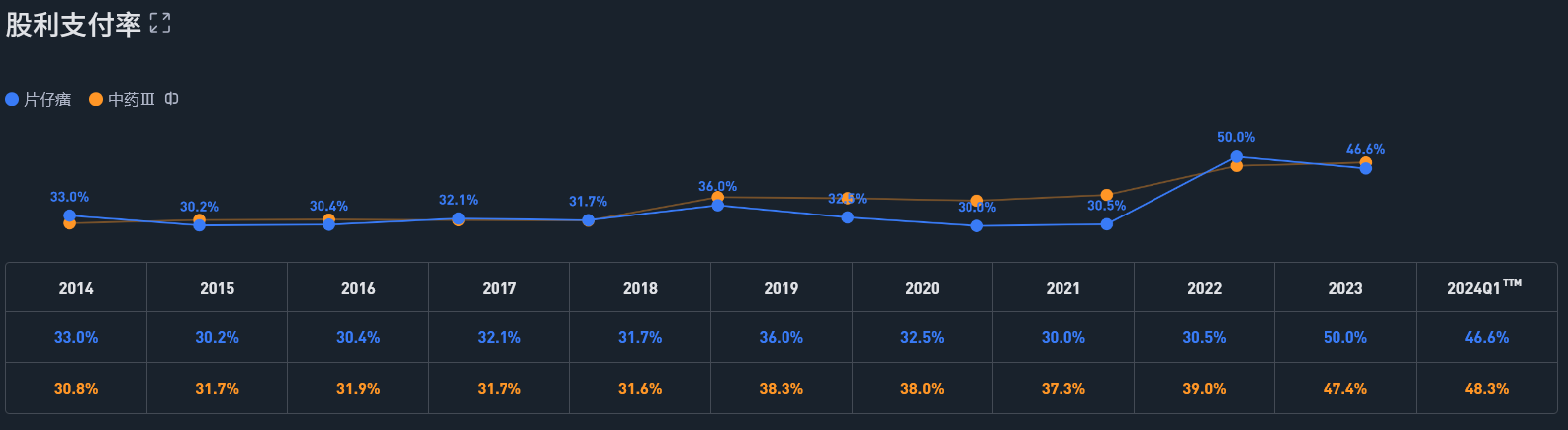

说到分红,这里也把片仔癀近十年的分红率和上市以来的股息率列出来。片仔癀的分红率在2022年之前,分红率在30%左右。2022年和2023年,分红率提高到约50%。希望能够继续提高分红率,本身片仔癀经营就不需要特别大的开支,新建工程投入也不多,账户上有这么多现金,还不如多多的分给股东。

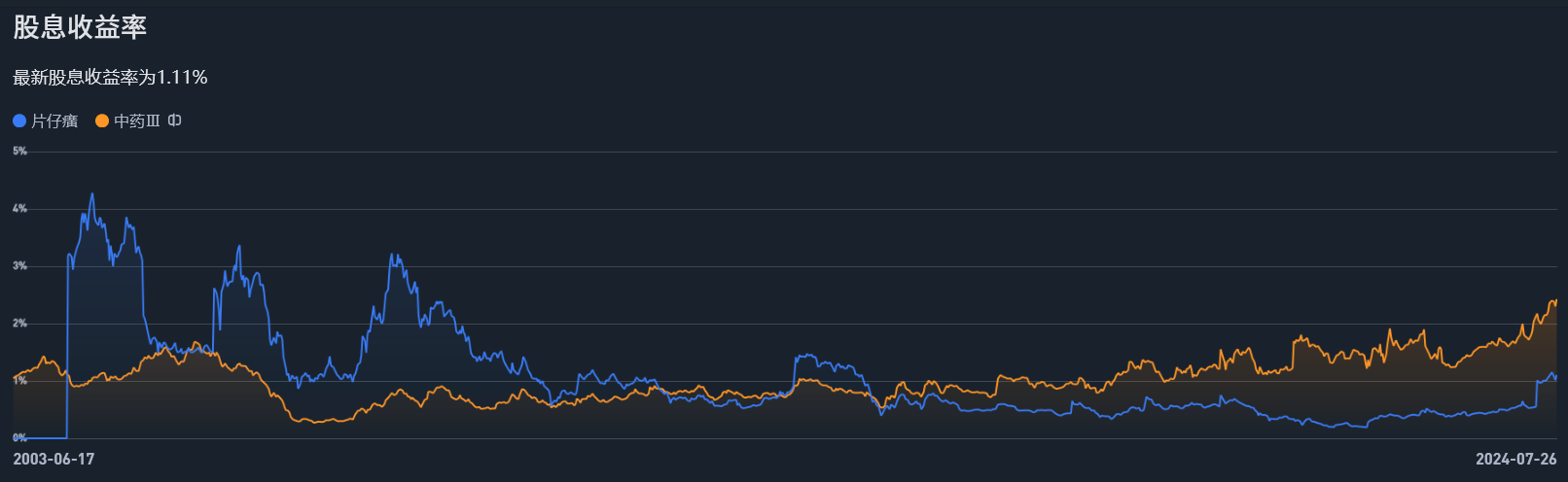

片仔癀的股息率常年都很低,大部分时间在1%上下波动,2015年之后,绝大部分时间分红率低于1%。近期股价持续下跌,股息率才开始高于1%,其实仍然不是很高,这与其长期高估值有关。

前面财务数据聊完,大家对片仔癀的财务情况应该很了解了。分析方法也很简单,详细指标还是要到财报中仔细去对着注释看啊,特别是变化大的时候。三张表看下来,基本可以下个结论了,虽然不如茅台那么完美,但也是非常漂亮的财报了。

有息长短期负债占净资产不到10%,且主要是子公司医药流通业务带来的,不是医药制造带来的,可以理解,这是其商业模式决定的。账户资产基本都是现金和名贵中药原材料,赚钱能力强,营收100块钱,净赚28块。片仔癀是家好行业中的好公司,是没话说的。

以上算是把片仔癀的管理和财务数据聊完了,下一篇我们继续聊一聊片仔癀的估值啊。

全文完

本文作者可以追加内容哦 !