老李说想看航发控制,我问他有无竞争对手,他说没有。

所以本文先写航发控制,再写整个军工行业整体的情况,可作对比。

01

航发控制

1.1.航发控制主营概况

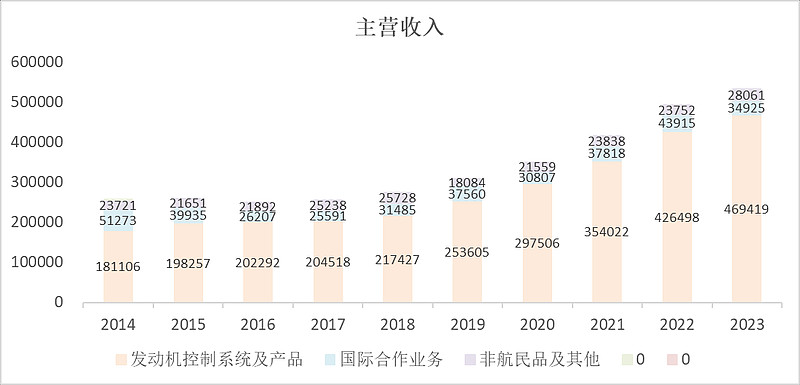

基本上只干一样活,发动机。

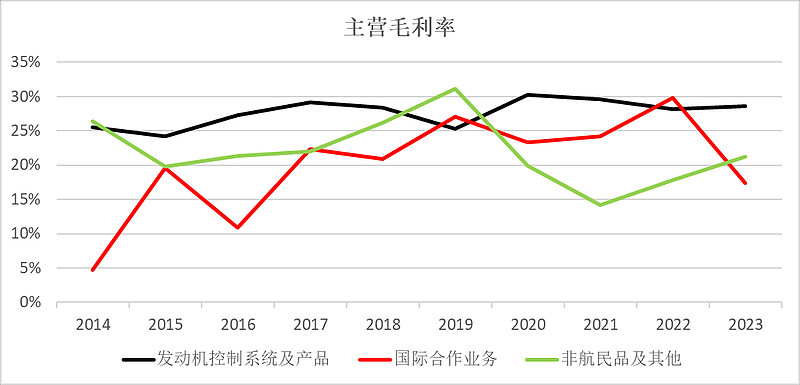

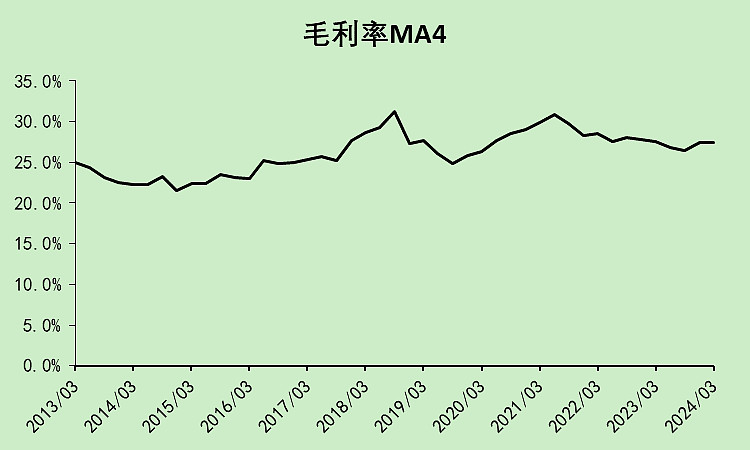

毛利率比较稳定。

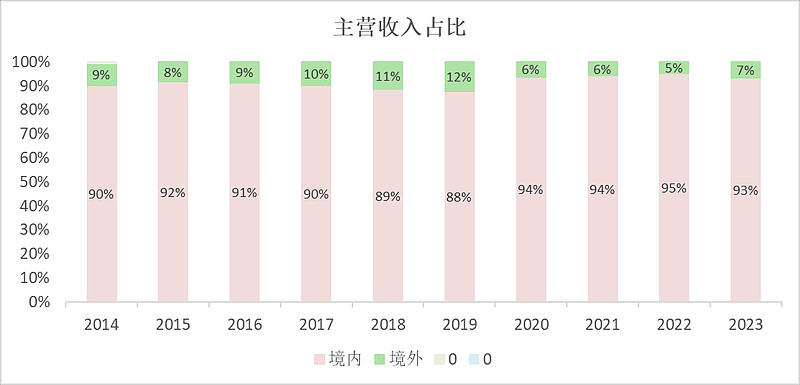

收入基本上来自境内。

1.2.航发控制利润表

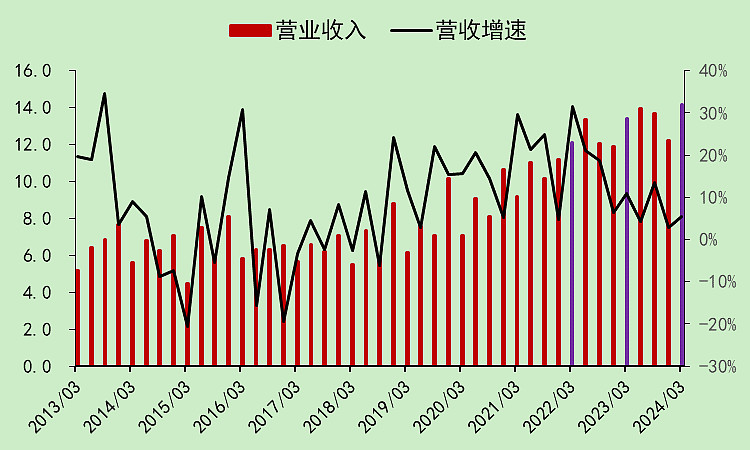

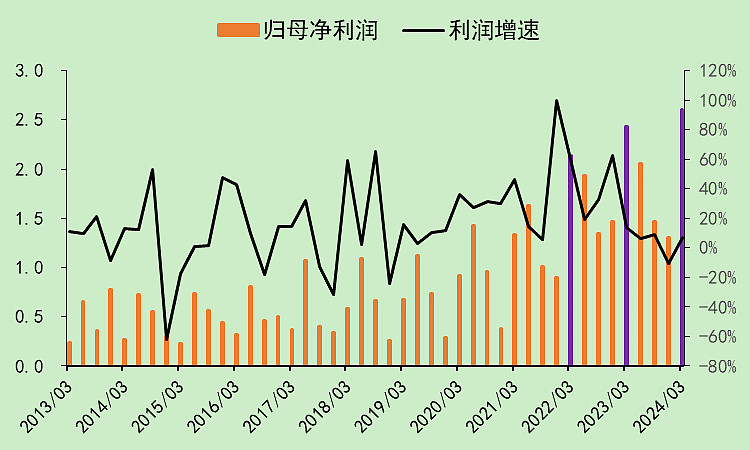

营收增速一直为正,只是有时候高,有时候低。

利润的表现好一些。

看趋势图,最近几年的利润走势要比营收好。

毛利率较为稳定。

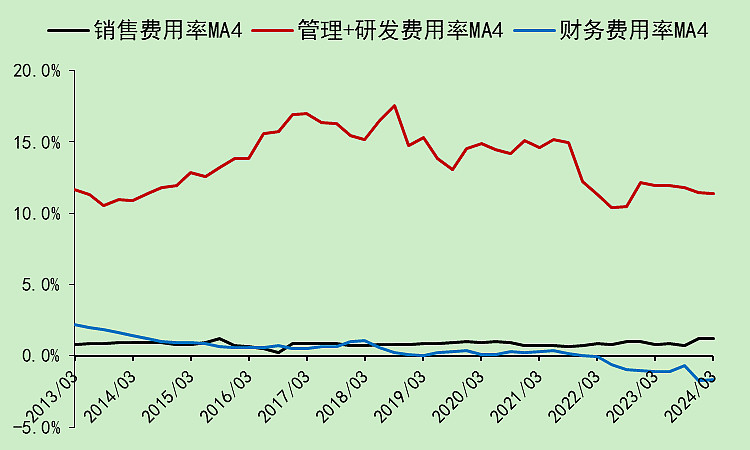

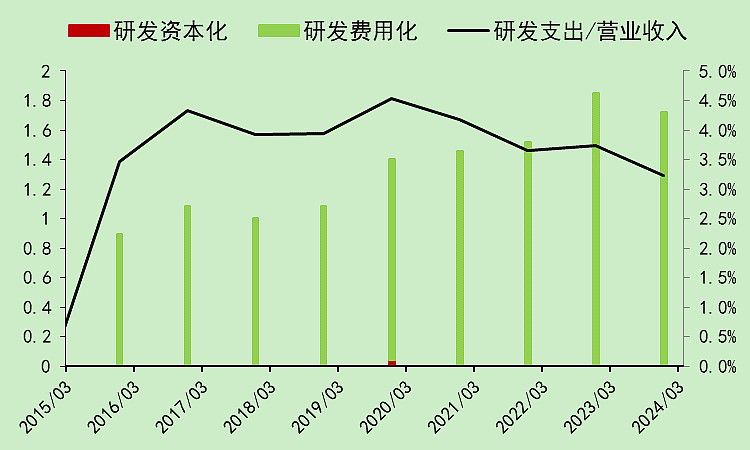

变的主要是费用率,管理研发费用率下降比较明显,财务费用率负值变大。

我不知道这到底是好事,还是坏事,因为科技型公司啥都可以省,但研发是万万不能省的。

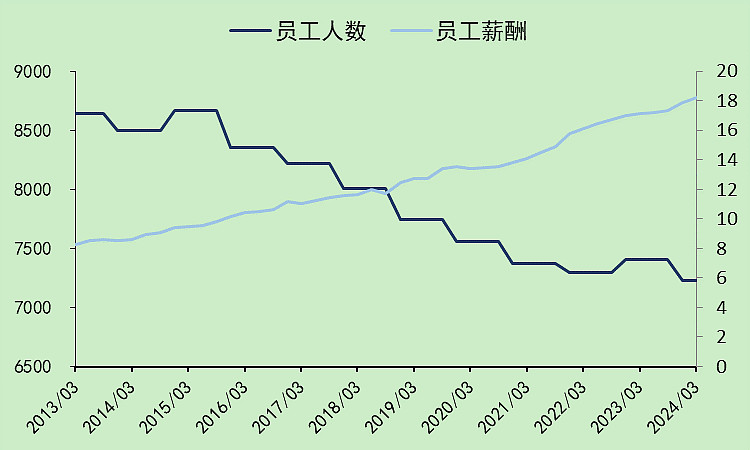

奇怪的是,它的员工数量在2021年之前是持续下降的,2023年创了新低。

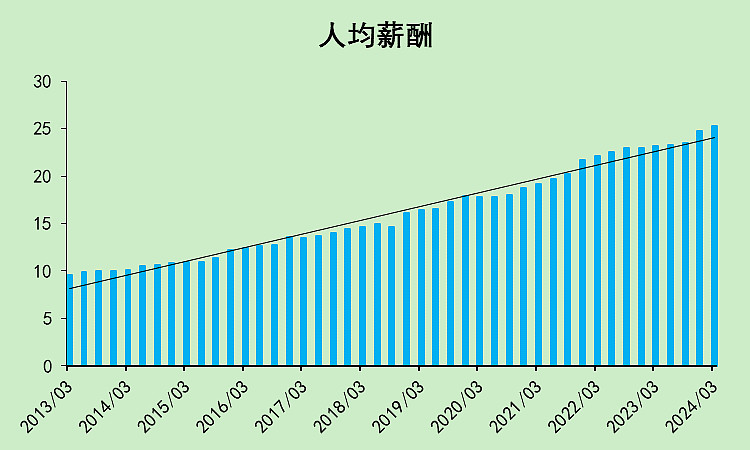

人均薪酬是没问题的,这种单位待遇高。

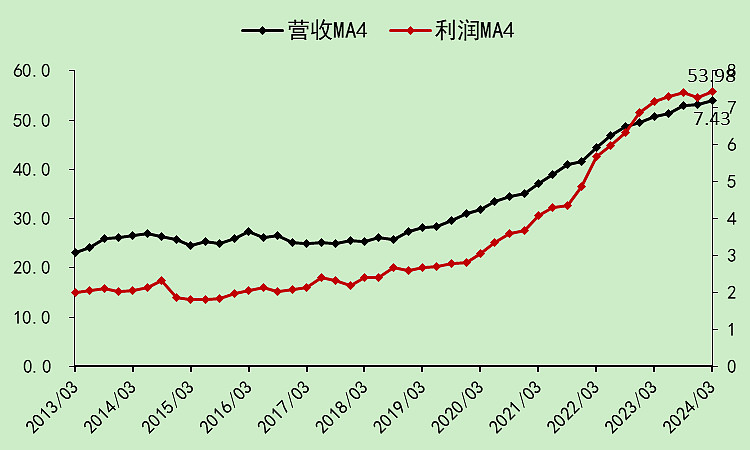

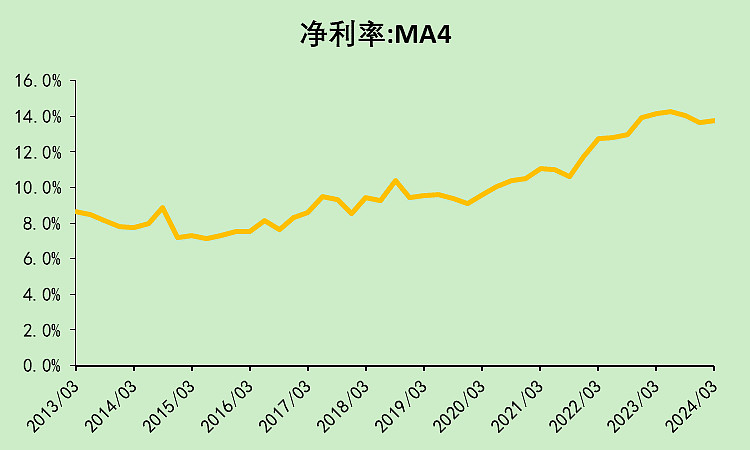

毛利率不变,费用率下降,所以净利润率上升。利润表现好于营收。

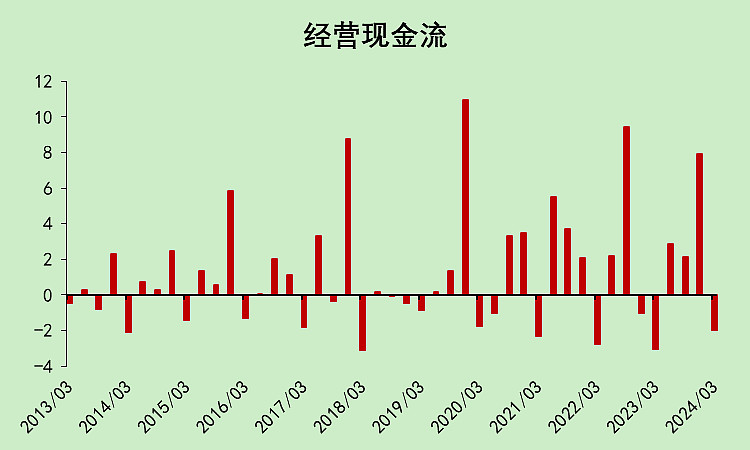

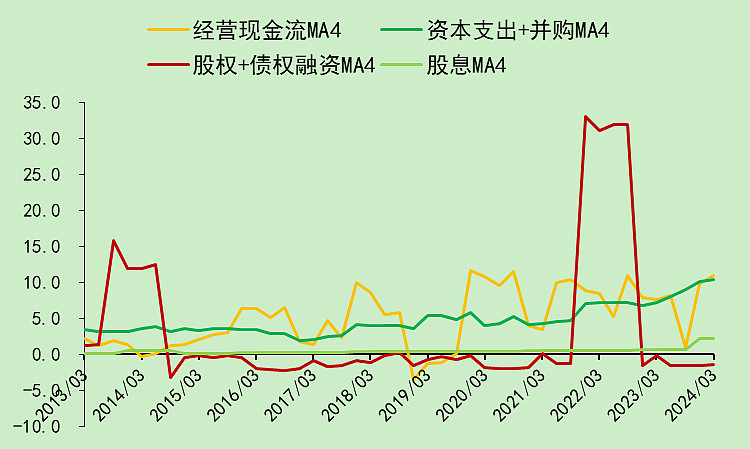

1.3.航发控制现金流量表

经营现金流中规中矩,一季度比四季度好。

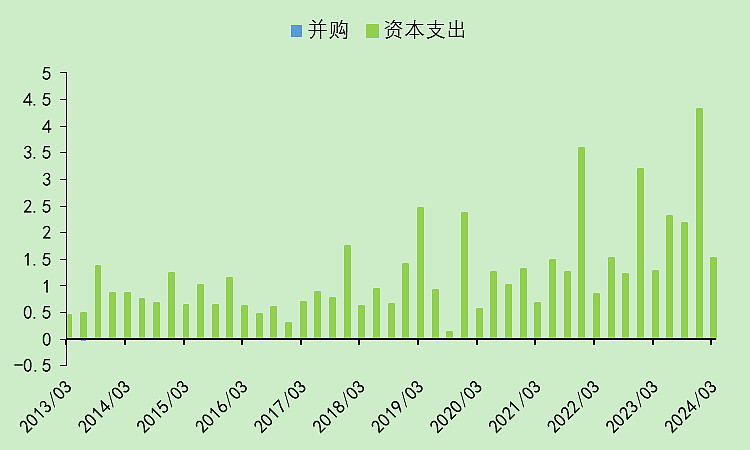

资本支出是上升趋势。

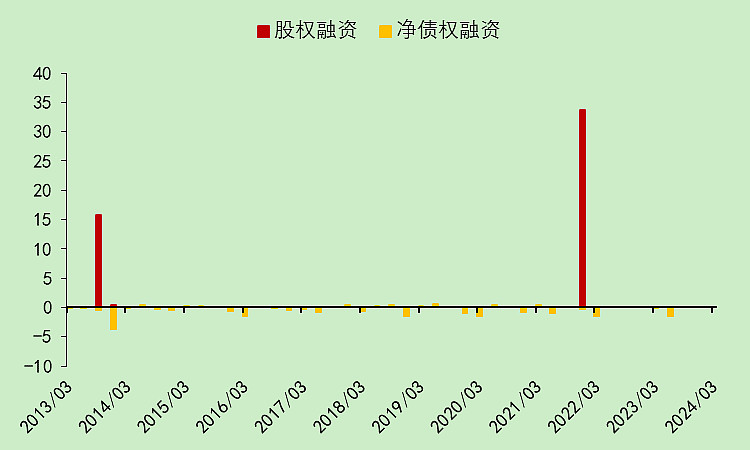

不借钱,2021年四季度有个定增,拿到了33.62亿现金。

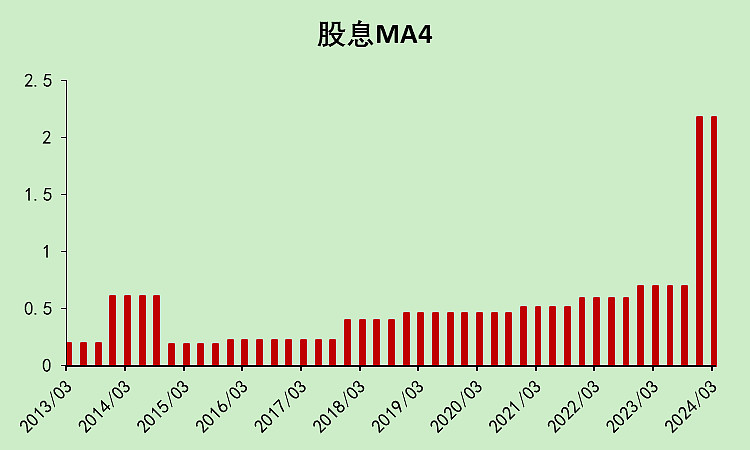

今年开始加大了分红,但还是太少。

经营现金流基本上和资本支出差不多,所以它不融资的时候,就没钱分红。

现在有钱了,就开始分红了。

1.4.航发控制资产负债表

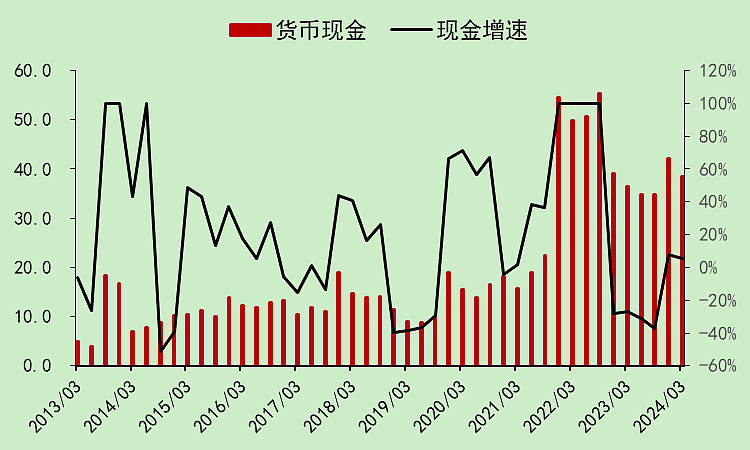

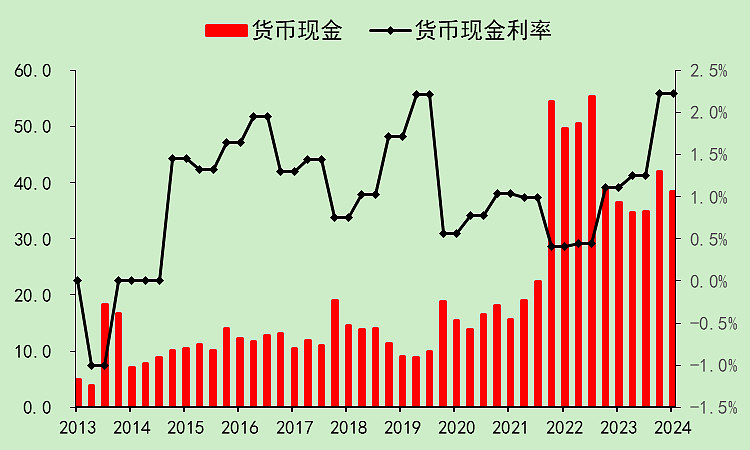

2022年四季度的经营现金流不好,所以这个季度的账面现金减少了很多,剩下的钱都还在账上。

这些钱的存款利率是2.23%,一年有9378万利息收入。

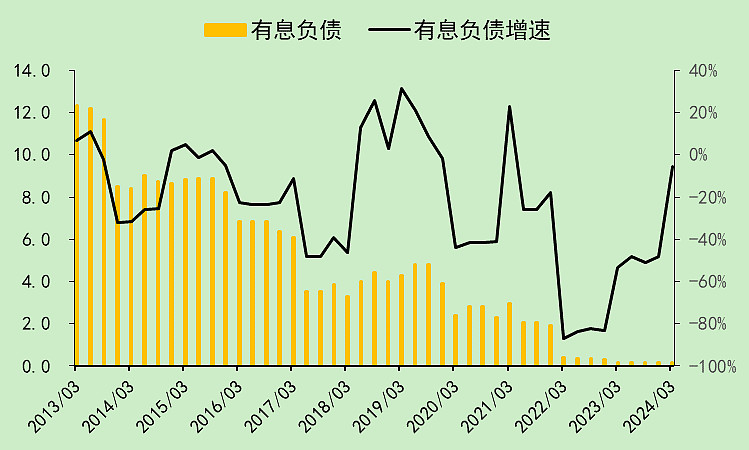

债务还光了。

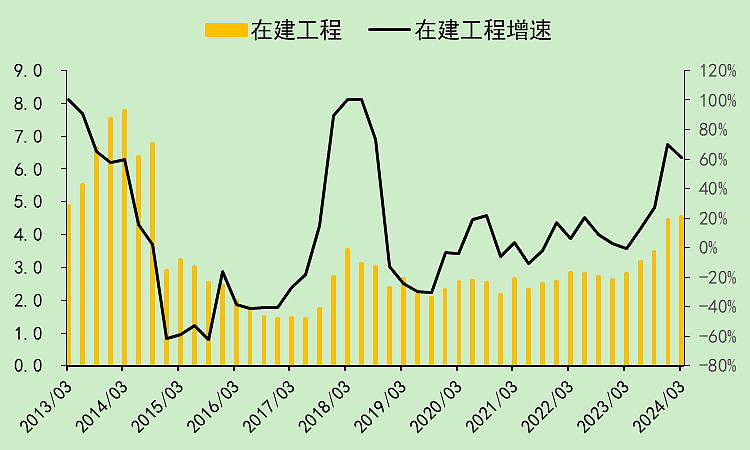

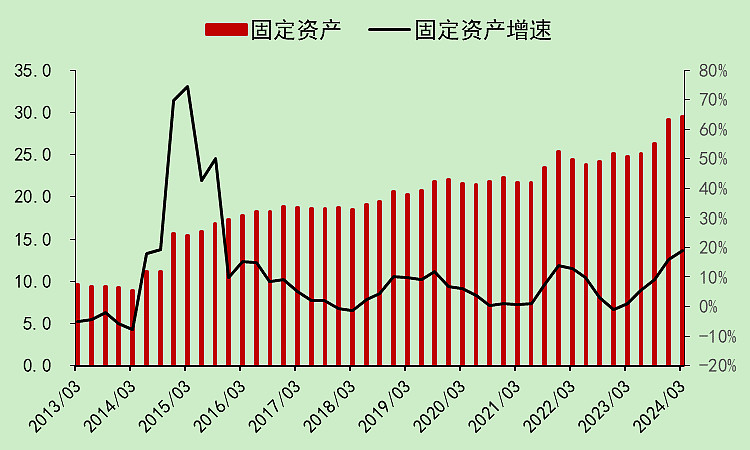

它的资本支出不算小,但在建工程上升幅度不大,所以它的转固效率是比较高的。

固定资产这几年上升不少。

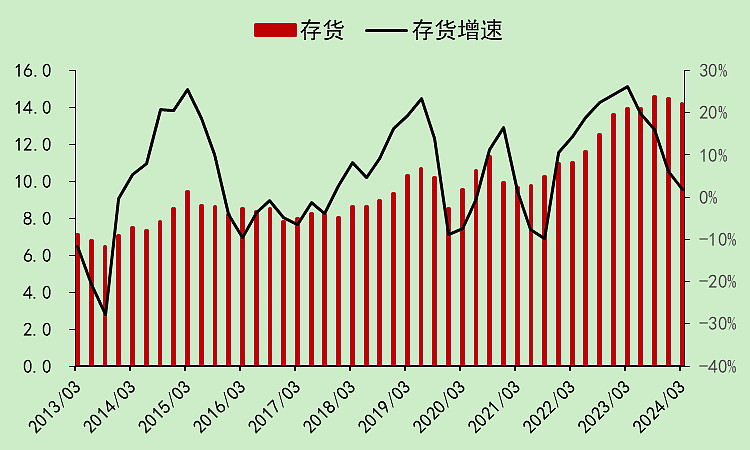

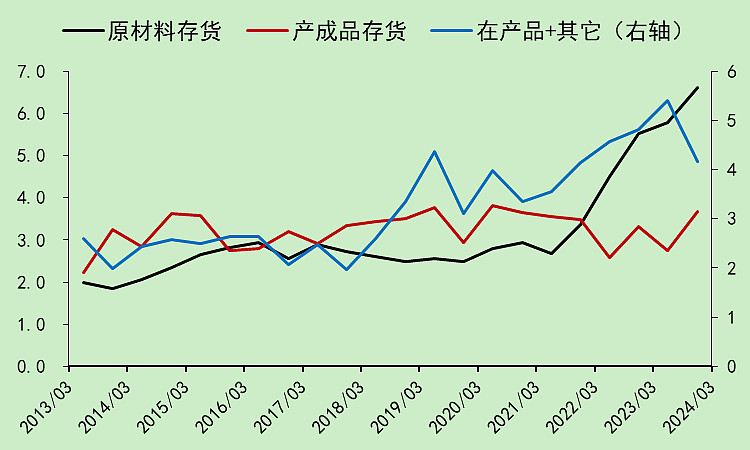

存货虽然有上升,但上升的主要是原材料存货和在产品存货,问题不大。

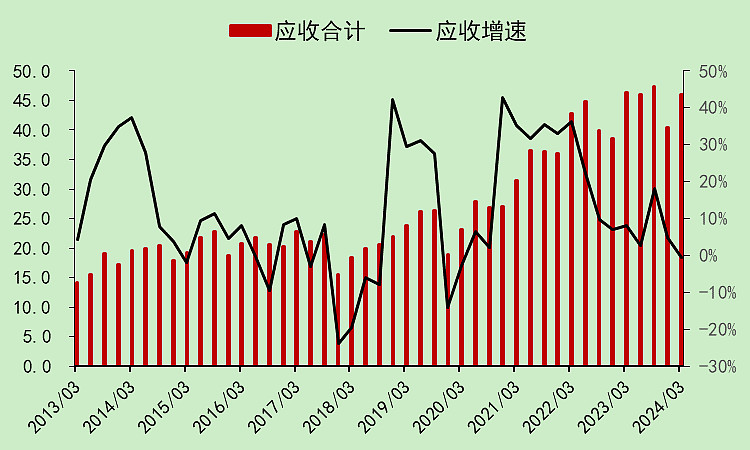

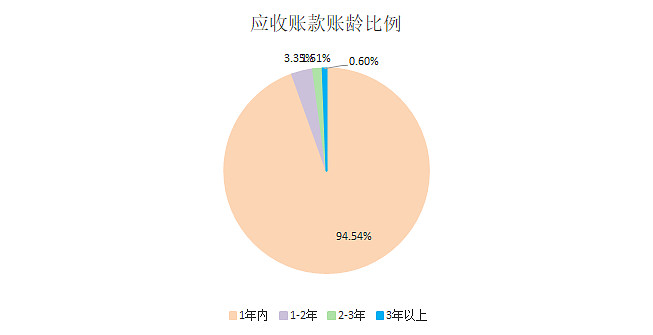

应收以前上升有点多,所以绝对额有点大,最近两年变化不大。

看账龄大致是安全的。

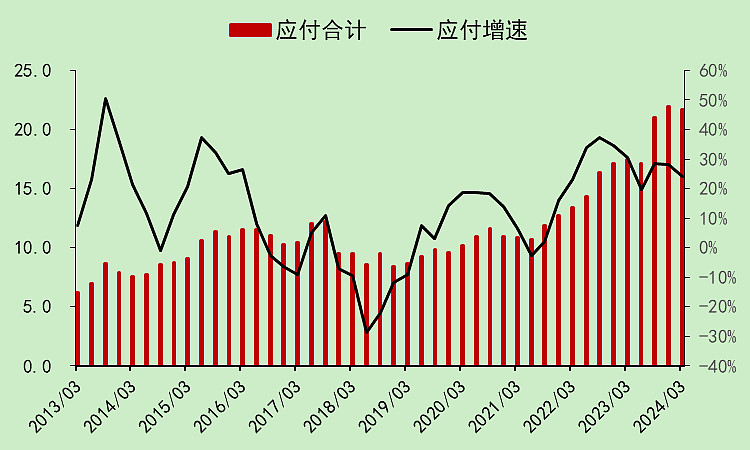

应付款增加有点多,它的话语权变大了。

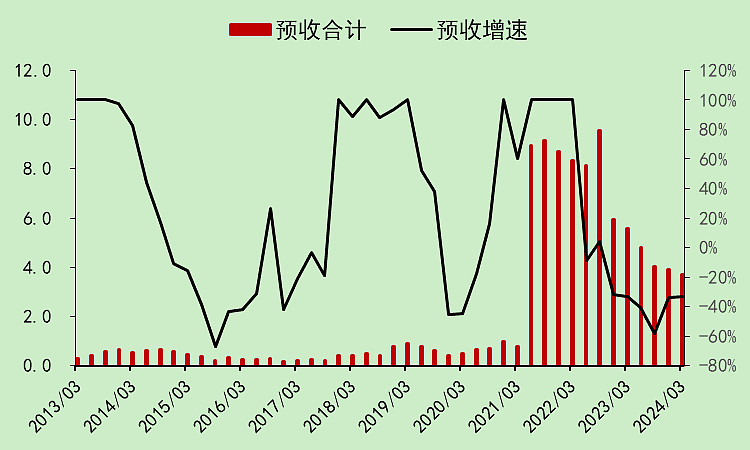

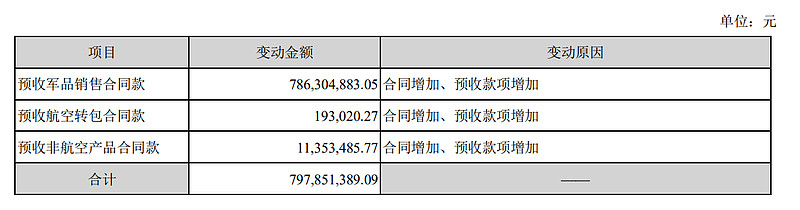

2021年二季度有一笔非常大的预收款。

主要是jun品销售合同款。

最近几个季度预收在下降,说明正在交付当中。

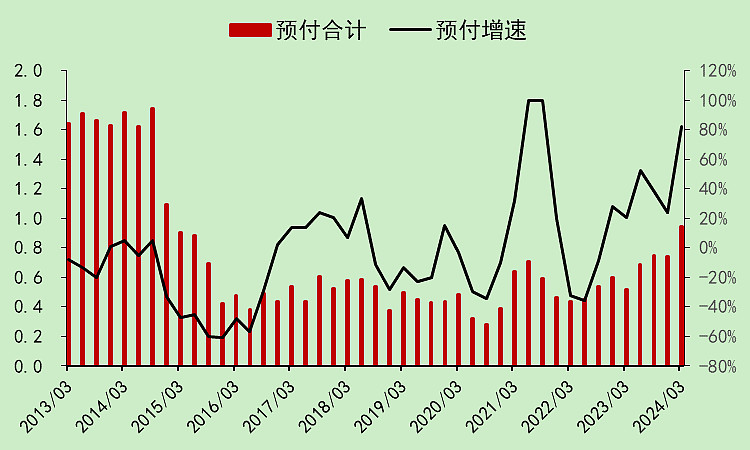

预付金额很低。

本文作者可以追加内容哦 !