昨天写了锂矿锂矿行业财务分析,今天就顺下去,写一下锂电池行业。

代表股票是宁德时代,这是我的好基友最喜欢的股票之一。

他是某家大型期货公司的新能源板块研究主管,他觉得宁德可以穿越牛熊。但我肯定不会轻信,所以我要亲自看看。

01

锂电池行业

Wind里面导出来的锂电池板块股票有这些:

['德赛,电池', '豪鹏,科技', '国,轩高科', '蔚蓝,锂芯', '科,达利', '亿纬,锂能', '欣,旺达', '鹏辉,能源', '宁德时代', '震裕,科技', '紫建,电子', '中一,科技', '金杨,股份', '铜冠,铜箔', '华宝新,能', '德福,科技', '中瑞,股份', '诺,德股份', '维科,技术', '时代,万恒', '科力,远', '博,力威', '嘉元,科技', '孚,能科技', '珠,海冠宇']

这里面有一些我还买过,比如宁德时代和亿纬'锂能和科'达利,珠海'冠宇则是我中的新股。但买的时候根本没看过基本面,纯粹就是抄作业买的。现在再看到它们,也算是缘分。

把以上全部股票的财务数据加总:

1.1.利润表

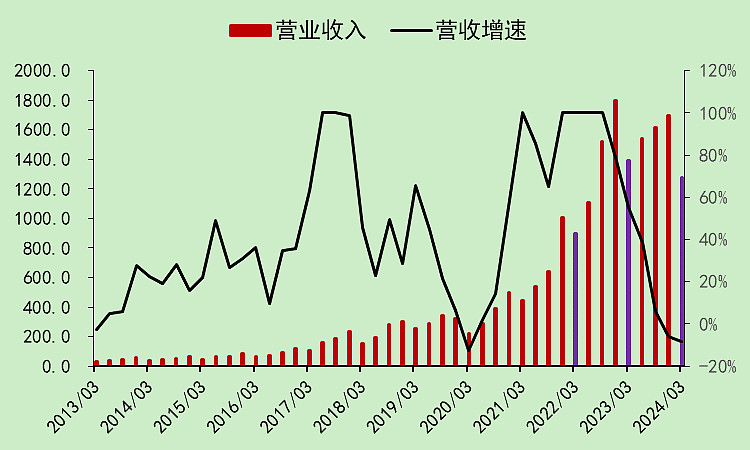

营收四季度和一季度负增长,但是负的不多,还能维持在高位。

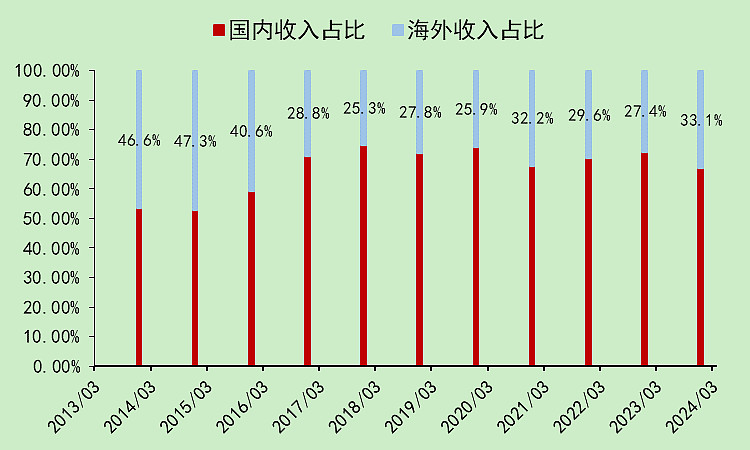

最近一年的海外收入占比上升至2017年来最高。

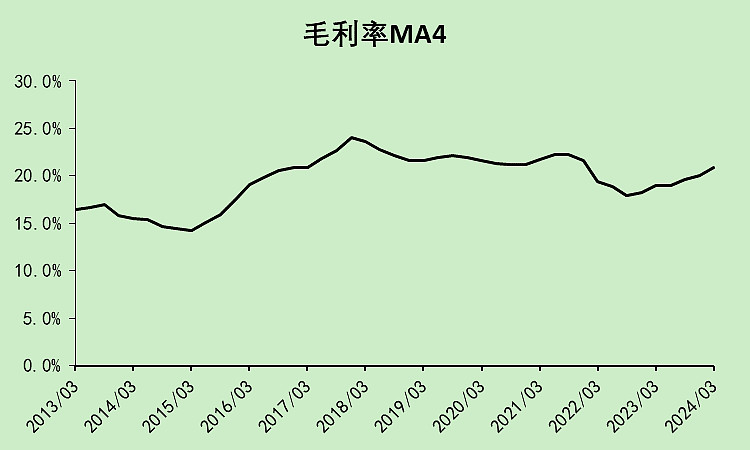

毛利率反弹。

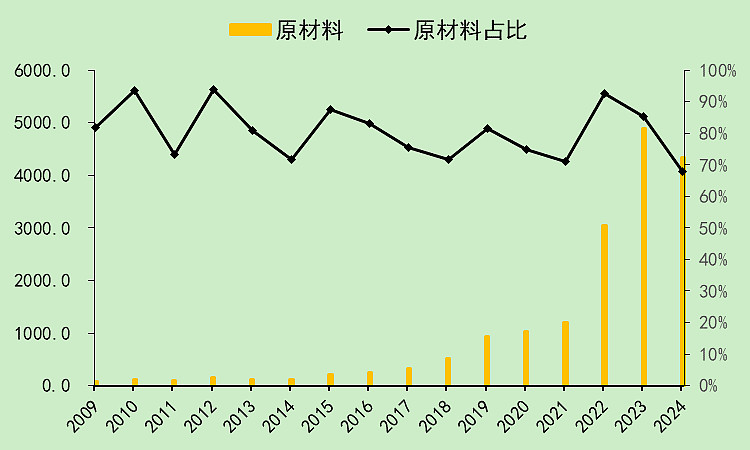

用蛋糕模型看,原材料占收入比例也是下降的,数据之间相互印证,所以毛利率上升是真实的。

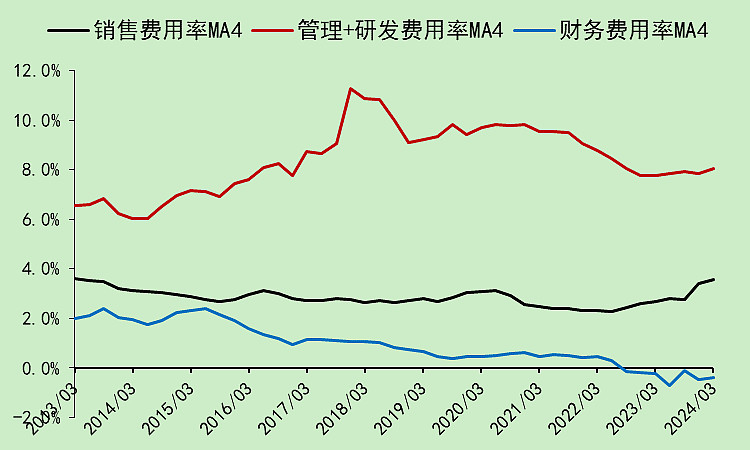

销售费用率上升,这个有点怪,我暂时解释不了。不过这个上升幅度小于毛利率,从毛销差的角度来看问题不大。

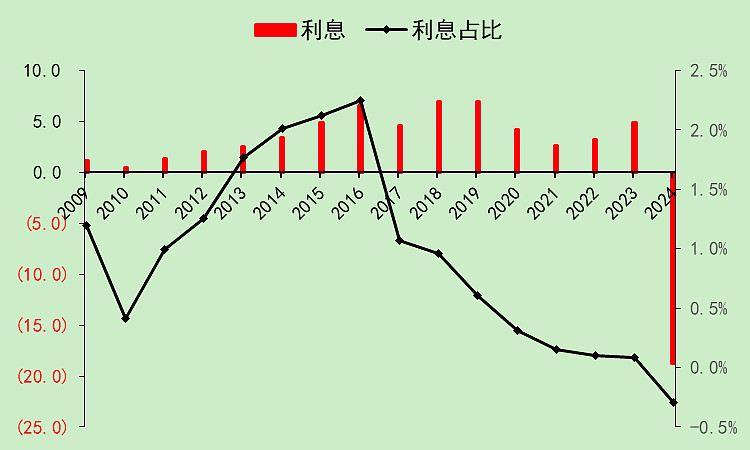

整个行业的利息是负数,说明存款利息大于负债利息,变成了一个吃息的行业。

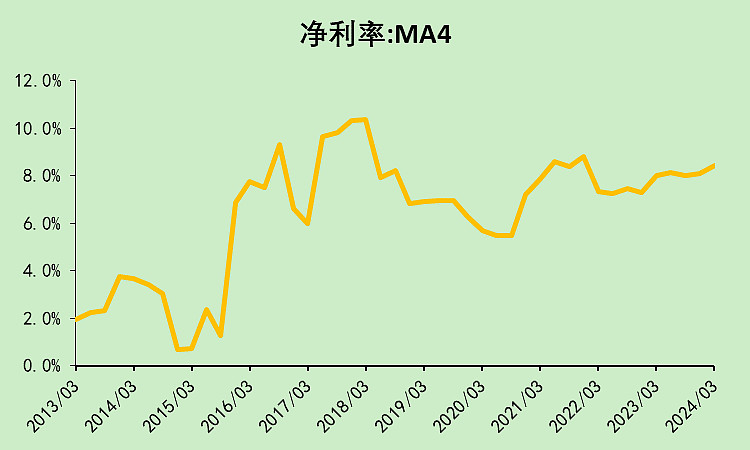

利润率上升。

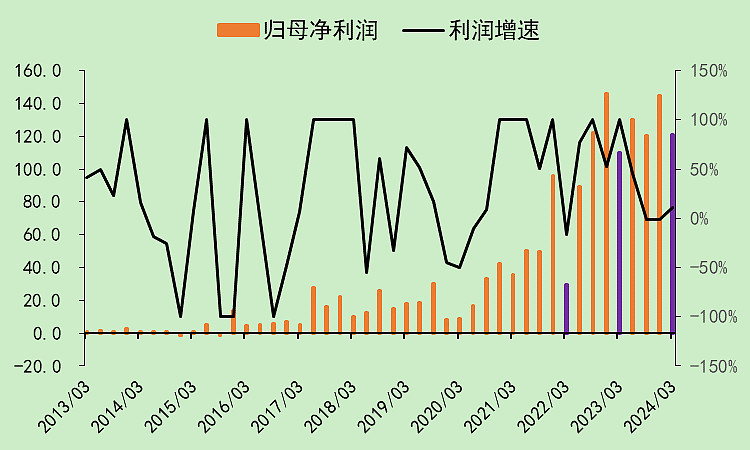

一季度利润表现好于去年,增速回升。

这利润表看得我惊呆了,营收、毛利率、净利率基本上都很稳定,我原本以为新能源都是产能过剩,现在看来,锂电池好像没有这个问题。

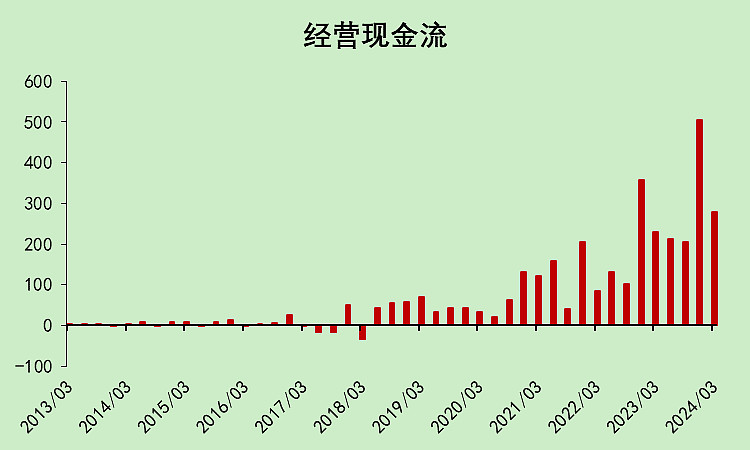

1.2.现金流量表

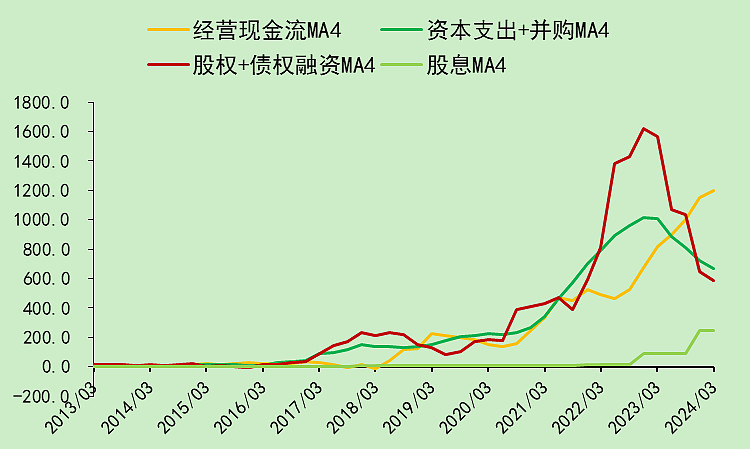

经营现金流牛逼,最近两个季度都很好,比利润表现还要好。

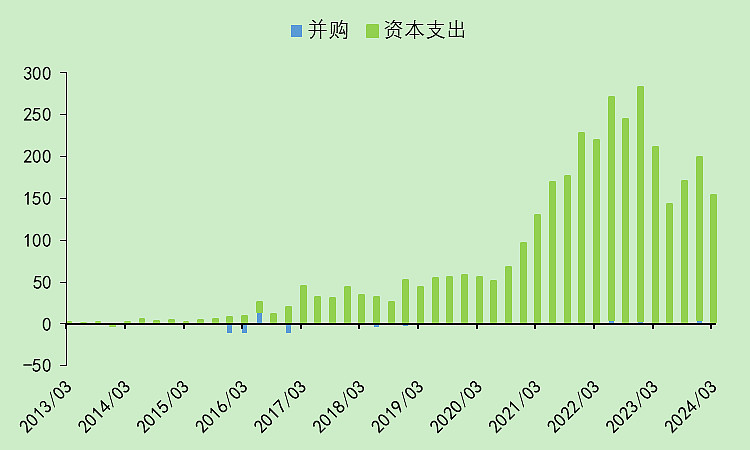

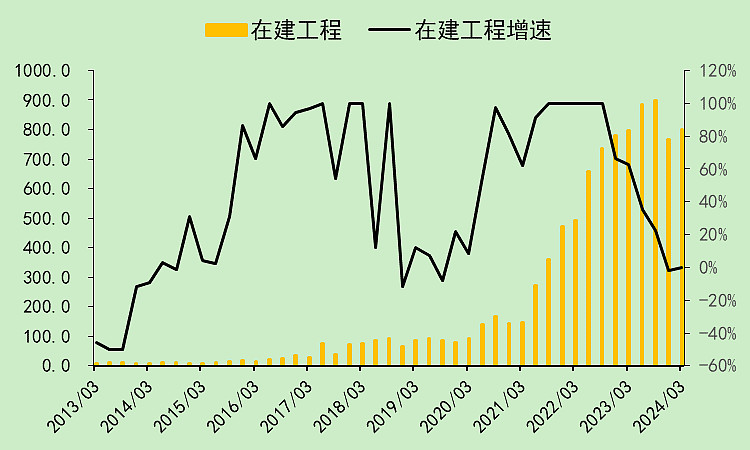

行业资本支出,比上一年回落,但还是比较高。

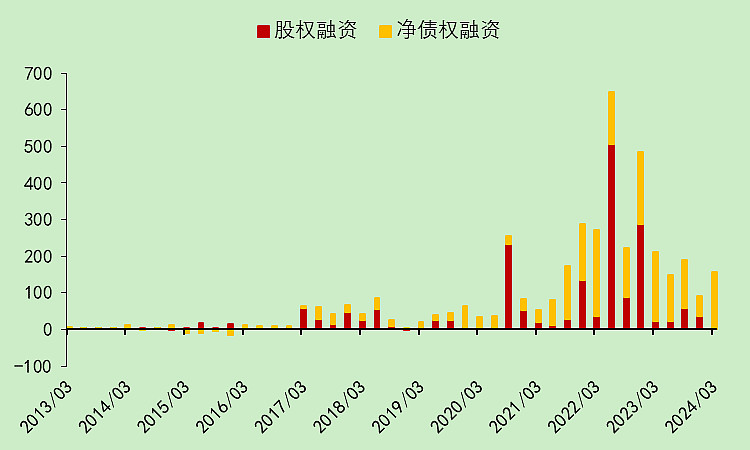

整个行业还在不断贷款发债,只是股市不好,没法从股市里要钱了。

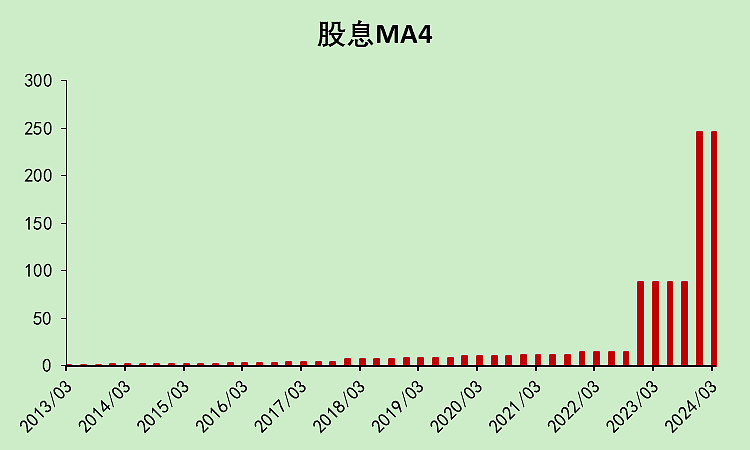

分红大幅上升。

经营现金流+融资>资本支出+股息,有现金盈余,而且盈余很多。

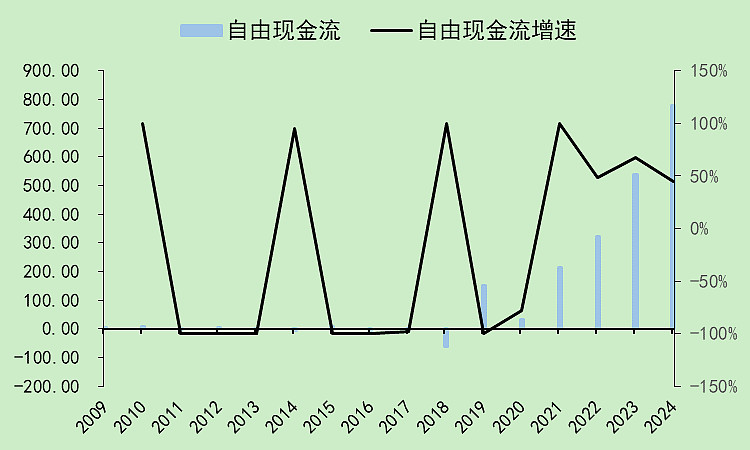

自由现金流表现优异!

1.3.资产负债表

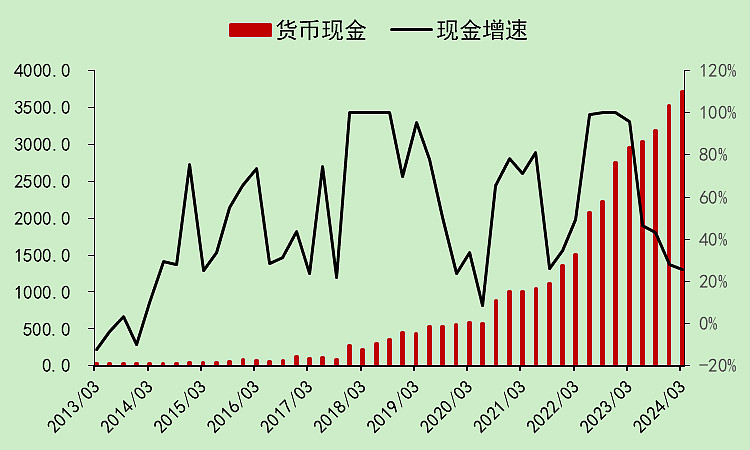

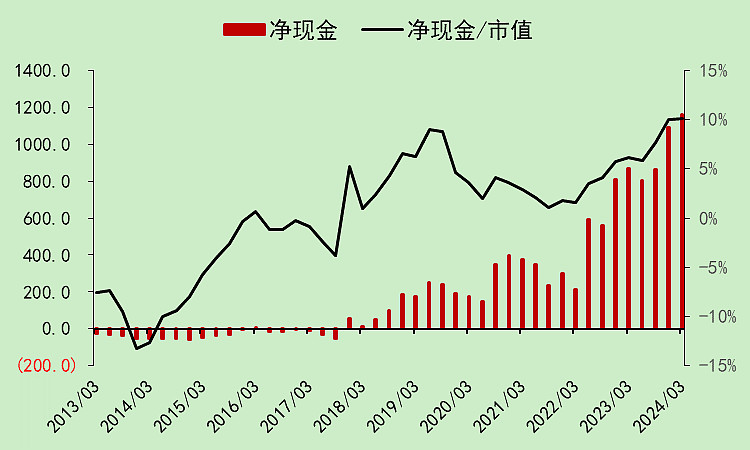

整个行业的账面现金有3718亿。虽然增速下降,但降下来后增速也高于20%。

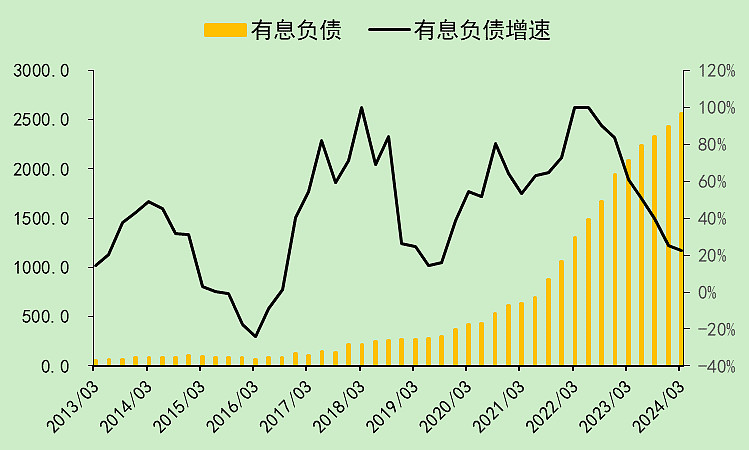

有息负债也在上升,不过有息负债上升慢一点,目前是2558亿。

行业的净现金达到了1160亿。

和利润表联系起来,它的存款利息收入大于贷款利息支出。

刚才我们看到,资本支出强度下降,这里对应的是在建工程增速回落。

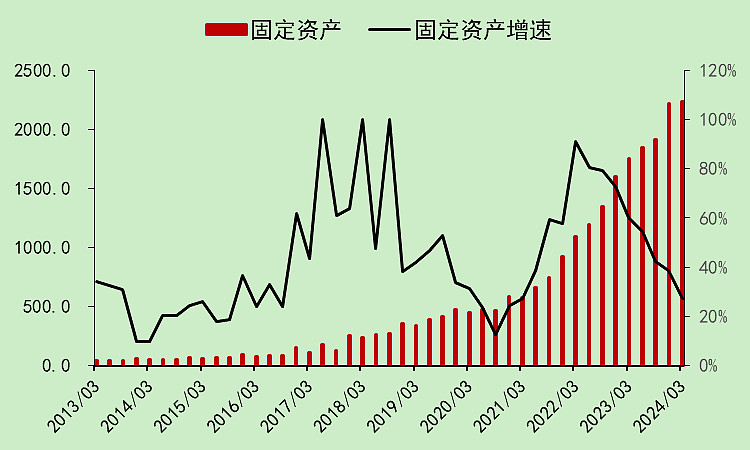

有一部分转为了固定资产。

看到这里,其实我感觉它是有可能产能过剩的。但这和毛利率上升相悖。

这里先打个问号!(写完宁德后知道答案了)

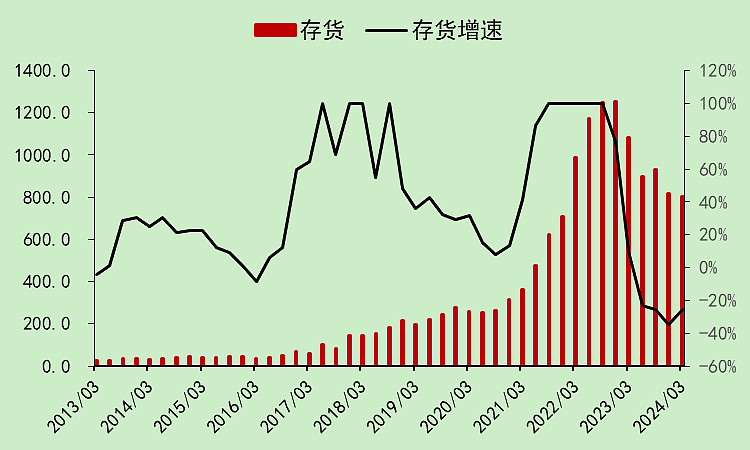

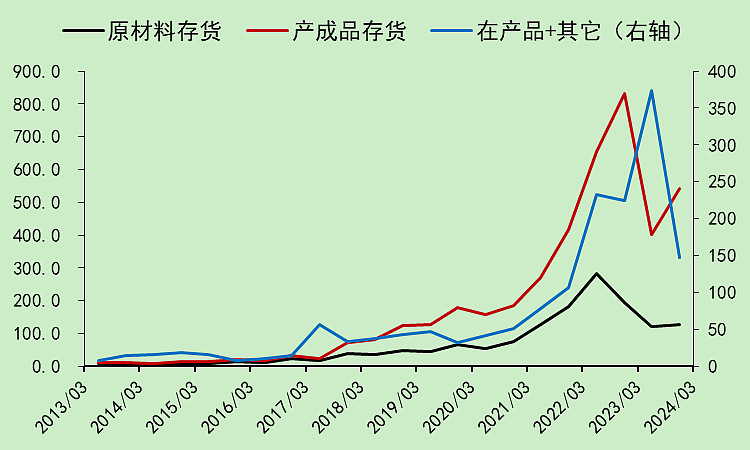

接着,我们看到存货是大幅下降的,产成品存货也没有很高。不存在卖不出去的问题。

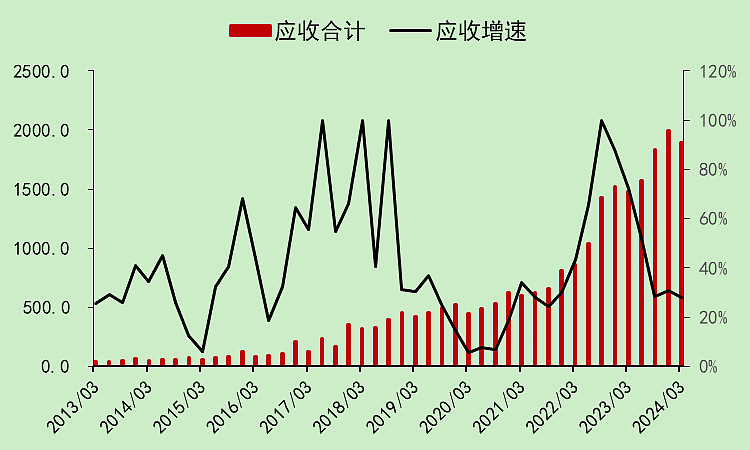

应收还是比较高,可能下游整车厂的话语权也很大。

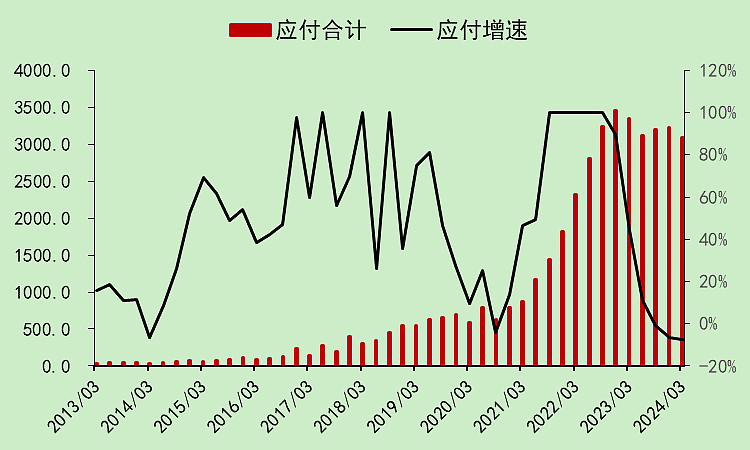

应付维持高位,这个金额有点高,压榨上游。正负极、电解液这种可能不太好过。

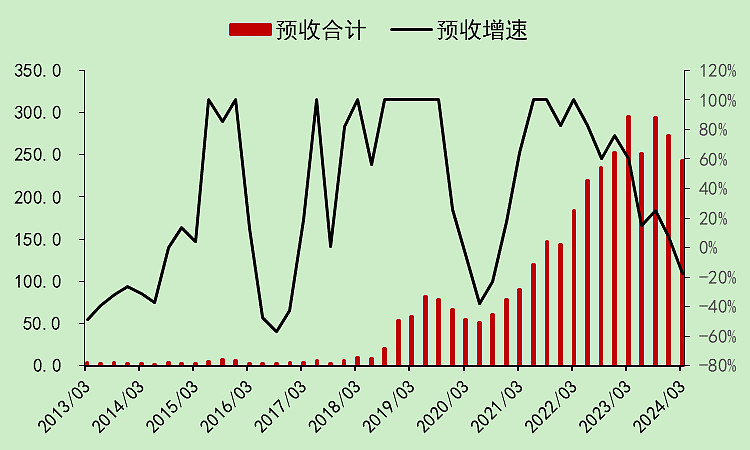

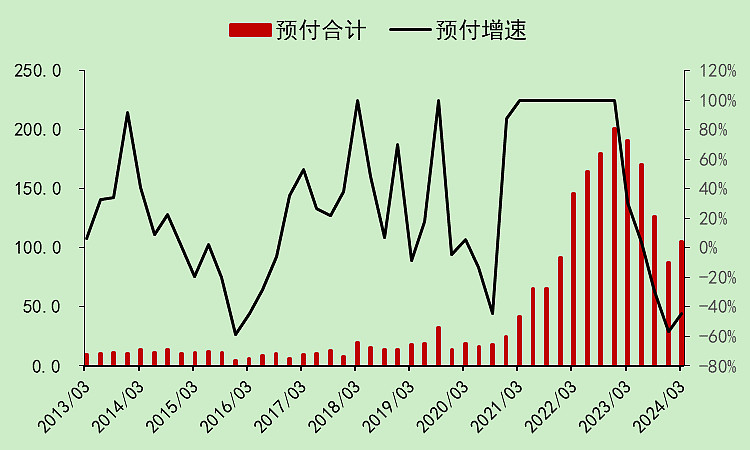

预收和预付的体量比较小,还是下降的,这并不是这个行业的问题,而是所以行业都这样,货币的流动速度下降(宏观上的M1增速下降),各行各业都减少了预付,也就少了预收。

1.4.位置

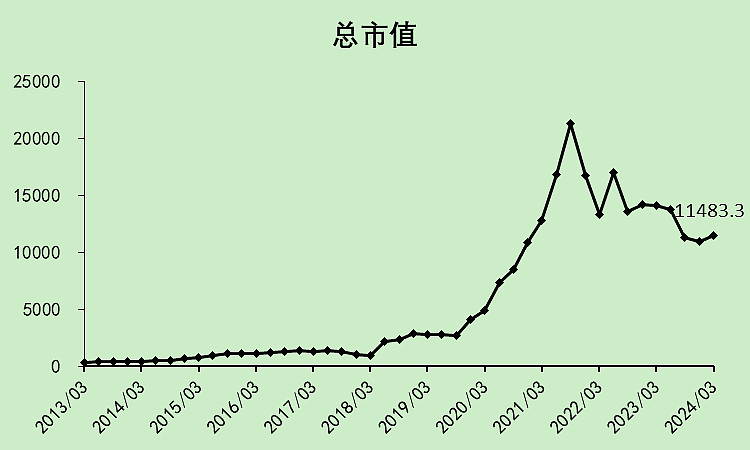

总市值从高位跌了大概45%,没到一半,比昨天分析的锂矿(-66%)行业好得多。

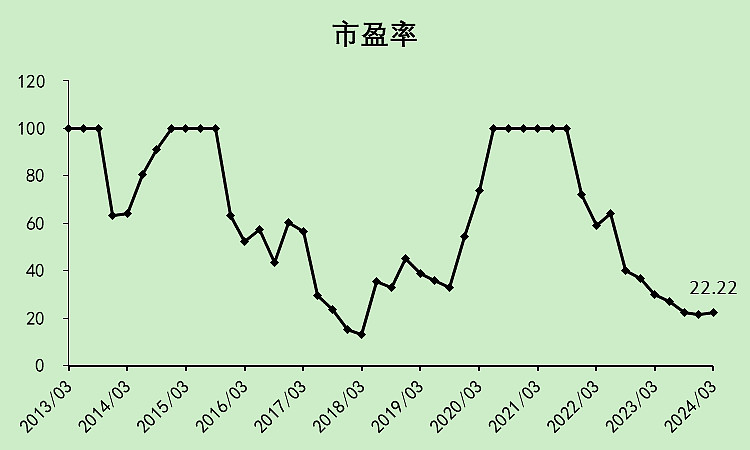

行业市盈率22.22倍,处于最低位附近。如果是周期股的话就不好,但从前面的分析看,这个行业的周期属性不强,至少比锂矿要弱很多。

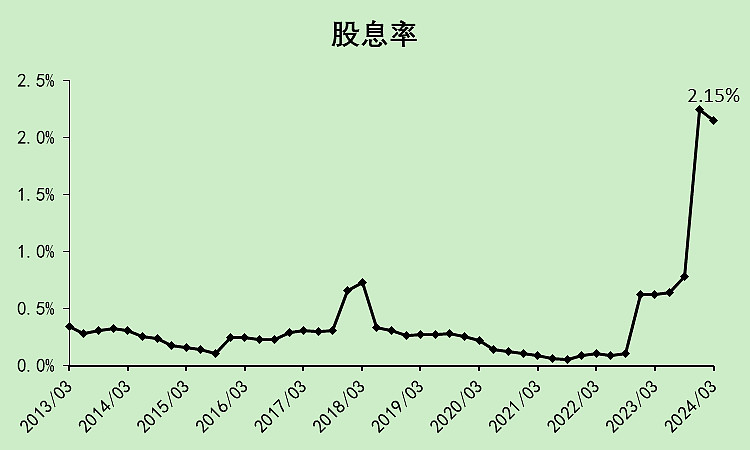

行业的股息率2.15%,大概比全体A股高一点。

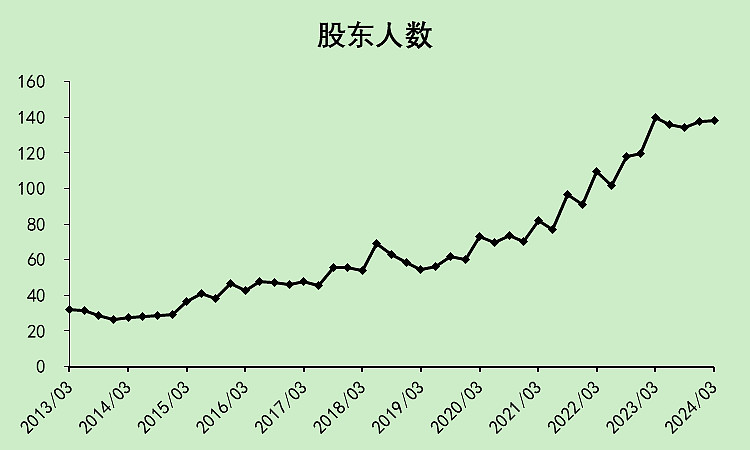

股东人数处于高位,不过它的股东人数比2020年那会儿只是高了75%左右,而锂矿高了200%。这可能也是两者下跌阶段跌幅完全不一样的原因。

总体而言,锂电池的表现比我想象的要好很多。

本文作者可以追加内容哦 !