作者 | 橙子

来源 | 深氪财经

两度冲击IPO均失败的货拉拉,试图探索借贷生意以寻找新的业务支点。

2024年5月,货拉拉App内悄然上线借贷产品“圆易借”,最高借贷额度20万元,年化利率10.8%起,与持牌金融机构合作放贷。除助贷业务外,货拉拉还开展贷超业务,为花鸭借钱、苏宁任性贷导流。

公开资料显示,货拉拉成立于2013年10月,主要从事同城或跨城货运、企业版物流服务、搬家、零担货运(多批货物共用运输工具)、汽车租售及车后市场服务。货拉拉创始人及CEO为周胜馥,2000年获得斯坦福大学经济学学士学位。

此前,货拉拉两度申请上市,均以失败告终。2024年4月2日,货拉拉第三次向港交所递交上市申请,招股书显示,货拉拉上市主体名称为“拉拉科技控股有限公司”,2021年和2022年,货拉拉分别产生经调整净利润分别亏损(非国际财务报告准则计量)6.51亿美元、1210万美元,2023年扭亏为盈,录得经调整利润(非国际财务报告准则计量)3.91亿美元。

然而,货拉拉更新招股书不到一个月的时间,其借贷产品“圆易借”便从APP内悄然下架, “圆易借”的公众号内,为第三方导流的贷款超市页面也无法打开。

针对货拉拉App内借钱入口下线一事,货拉拉客服表示,正在进行维护升级,具体上线时间等待通知。

值得一提的是,5月16日,同样正在第四次冲刺IPO的喜马拉雅收到了证监会问询,要求对助贷业务等问题进行相关说明。遭遇监管问询后,喜马拉雅火速下架了贷款导流页面。据悉,喜马拉雅合作的借贷产品包括桔子数科旗下的桔多多、百维金科旗下的百分呗、百融云创(广州数融小贷)旗下的钱小乐等。

巧合的是,在证监会要求喜马拉雅补充说明助贷业务合规性的同时,恰逢更新招股书之际的货拉拉悄然下线借贷产品“圆易借”,其中原因耐人寻味。

早在2023年9月,货拉拉就曾因金融业务遭监管问询。证监会网站发布境外发行上市备案补充材料要求公示,要求货拉拉公司补充说明关于股权架构、股权激励以及业务合规性等事项,并请律师进行核查并出具明确的法律意见。此外,货拉拉的商业保理、小额贷款、私募基金等金融类业务被重点关注。

为冲刺IPO而暂时“壮士断腕”,恐怕并不能掩饰货拉拉发力金融业务的野心。

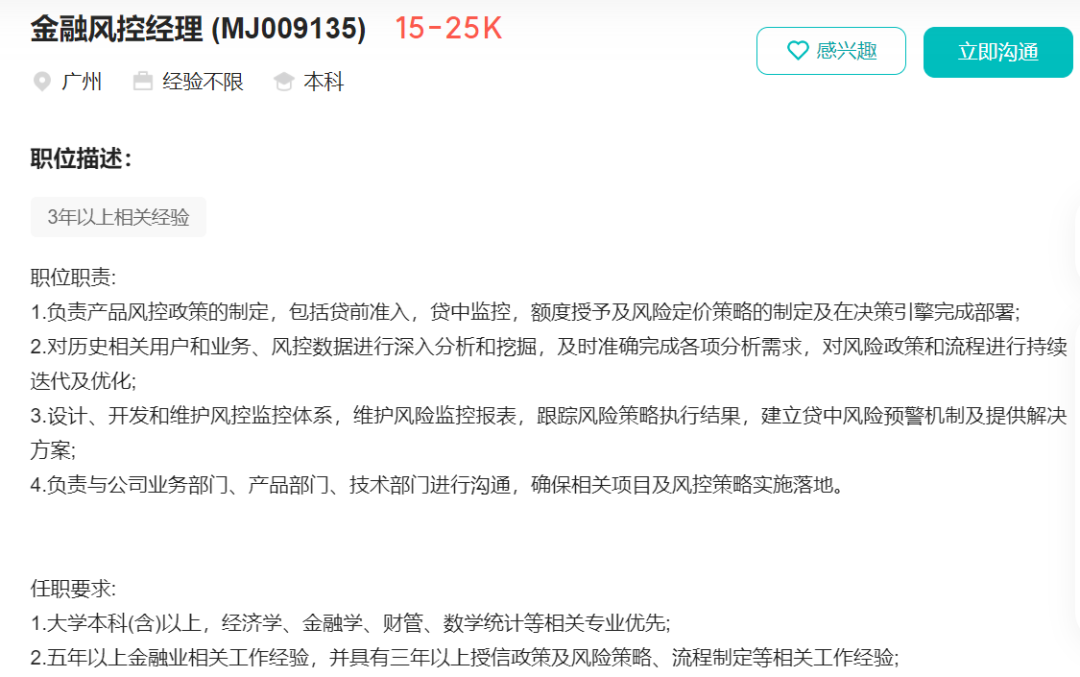

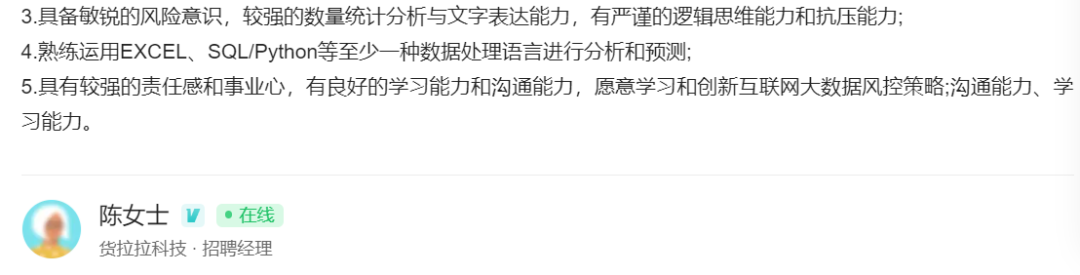

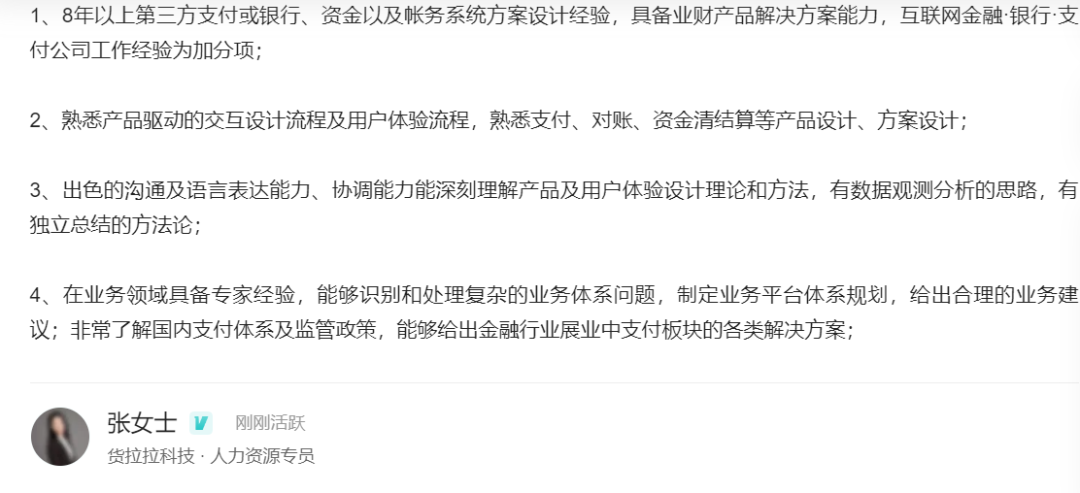

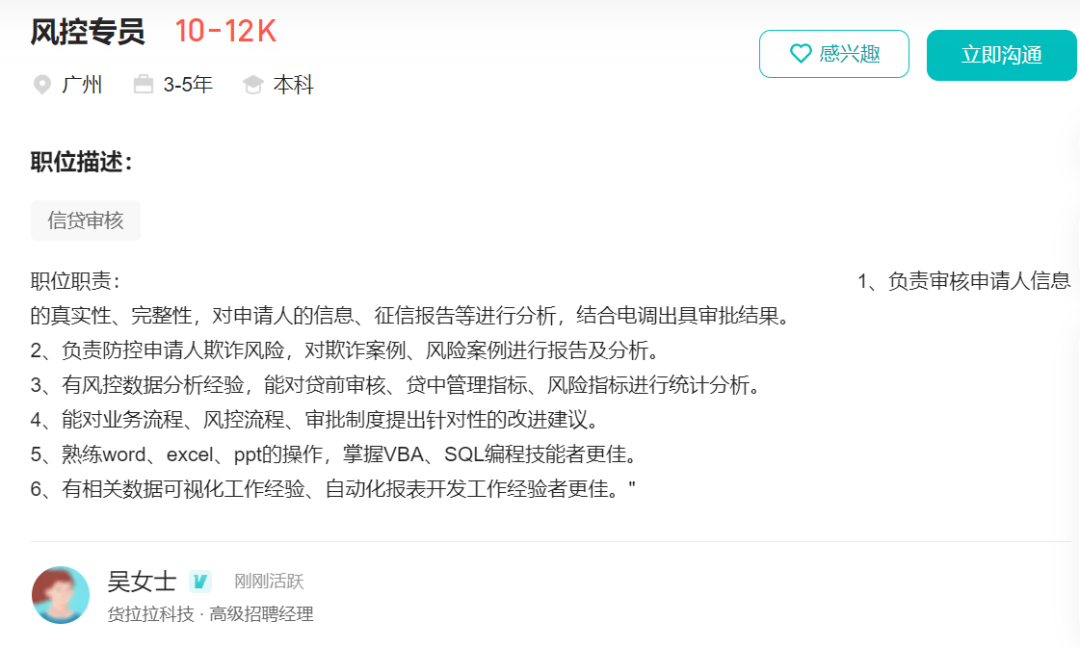

某招聘网站显示,货拉拉仍在高薪招聘金融人才,持续为布局信贷业务发力。招聘岗位包括金融风控经理、金融产品专家—支付产品与支付解决方案、风控专员等等。

其中金融风控经理一职主要负责产品风控政策的制定,包括贷前准入,贷中监控,额度授予及风险定价策略的制定及在决策引擎完成部署,月薪为15-25K,最高年薪可达30万元;金融产品专家月薪更是高达30-55K,最高年薪可达66万元;与此相比,风控专员的薪资待遇则相对一般,月薪在10-12K之间。

随着喜马拉雅、货拉拉的借贷产品悄然下线,信贷业务能否成为未来两家公司的业绩攀升支点仍旧尚未可知。

对于三次冲击IPO的货拉拉来说,一方面要面临同城货运业务承压,另一方面还要面临信贷业务创收效率的不确定性。

“目前来看,金融仍是当前APP流量变现的重要渠道之一。但所有金融活动必须接受监管,不管是营销、引流都可以认为是金融活动,要纳入金融监管。在制度层面,金融、司法、市场等多部门需联合起来同向发力,共同加强对APP平台的管理,维护金融市场健康生态。在机构层面,平台企业要思考金融和主业的关系,在合规前提下展业;金融机构更要坚守合规底线,同时加强自身数字化转型能力。” 中央财经大学互联网经济研究院副院长欧阳日辉认为。

随着消费信贷进入存量时代,新增越来越难,流量红利最终会被削弱,企业只有兼顾发展和规范才能走得更长远。

文中观点系作者自身观点,不代表消金界平台观点。

评论互动

欢迎各位读者在评论区留言,和大家探讨您的思考和观点~

往期回顾

政策解读:

壹 首个金融大模型应用风险治理行业标准将出台?

贰 首个应对反催收规范性文件落地

叁 文件频频吹风,2024年金融消保将有哪些大动作?

企业动态:

壹 助贷业的底层经营逻辑-案例篇

贰 发力To Bank金融数科,奇富、乐信、新希望金科都已入局

叁 优卡集团拟上市,资产回报率高达72.9%

行业快报:

壹抖音禁止贷款中介投放广告,这类机构影响最大

贰 天翼电子拟清仓互联网小贷股份

叁这类APP将被“一刀切”?备案是底线

先锋观点:

壹 小贷牌照转让难度大,有机构被查,涉及这一业务

贰 风口上的消费信贷会员制:本质还是资产荒下的焦虑

叁 消费金融行业须准备好进一步“降利率”

推文乱序显示,点击在看及时收到我们的文章

本文作者可以追加内容哦 !