02

锂电池行业剔除宁德时代

由于宁德时代太大了,单家公司的体量可能比其它加起来还大,所以我把宁德剔除掉,看看剩下的公司是什么情况。

这里不再重复贴图,只贴差异比较大的指标。

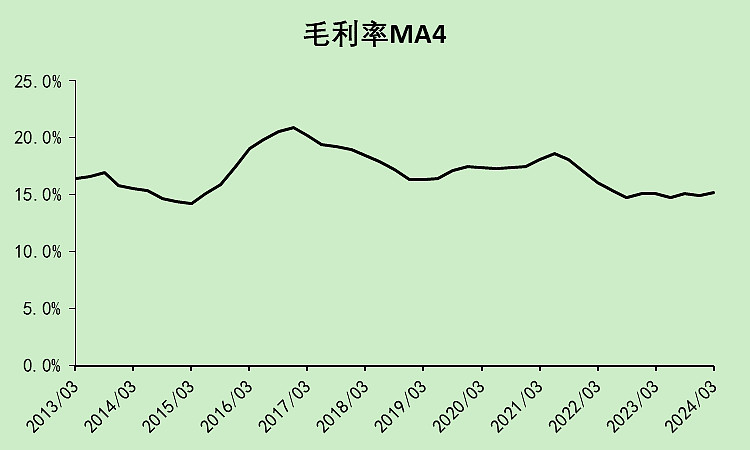

首先是毛利率,剔除宁德后,整个行业的毛利率并没有反弹,毛利率中枢也更低了。

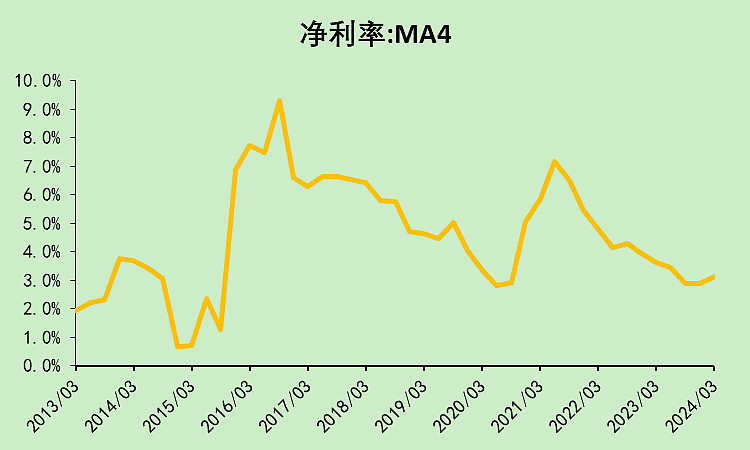

净利润率也出现了回落。

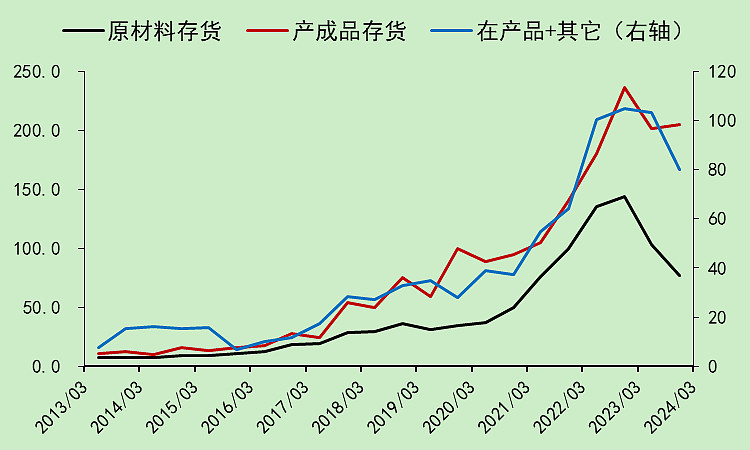

产成品存货下降不明显,说明这些企业的货有点卖不动。

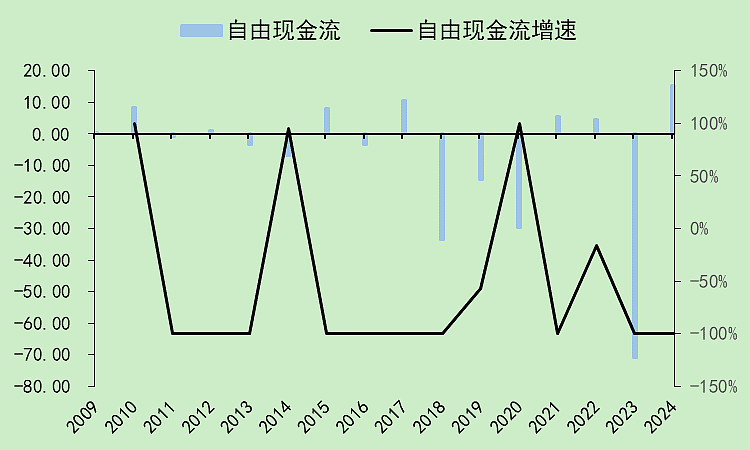

自由现金流表现拉胯。

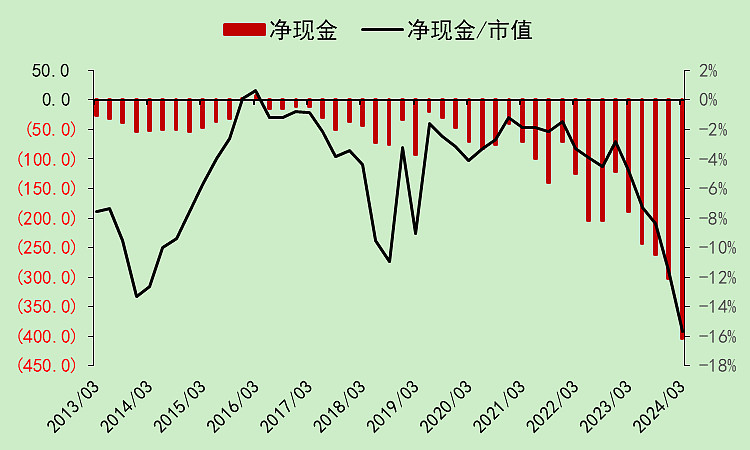

行业的净现金是负数,而且负值还在扩大。

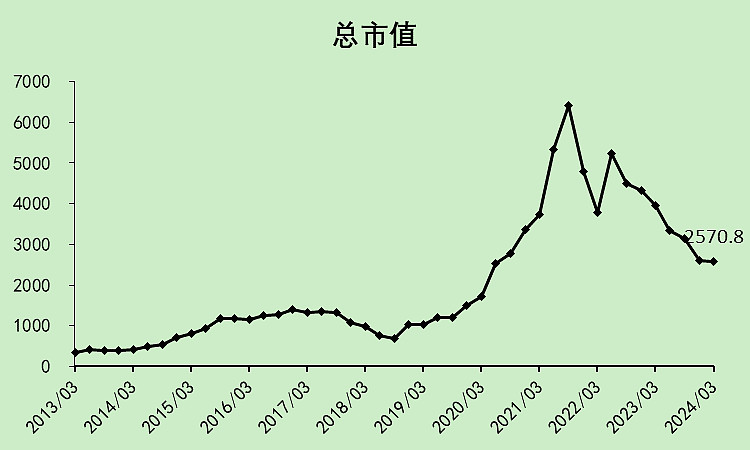

总市值下降大概是60%,跌幅更大。

综上,可以看出,剔除宁德时代后,整个行业的多项财务指标变差了。所以可以推测宁德时代的财务表现比整个行业好得多。

03

宁王时代

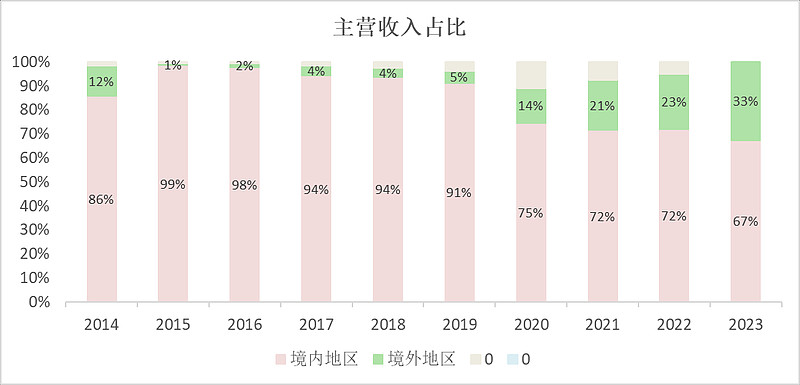

3.1.宁德时代主营概况

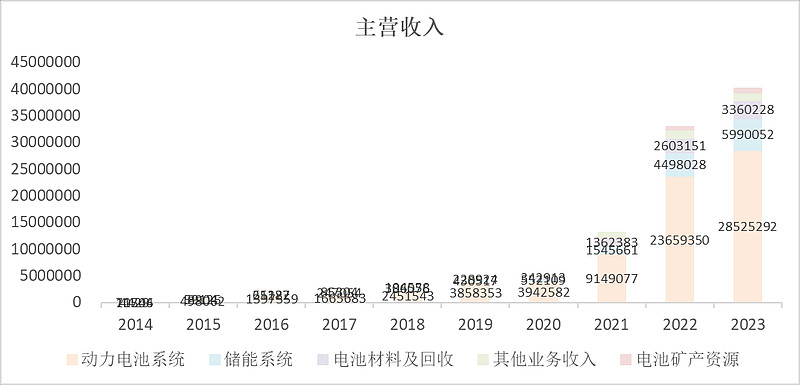

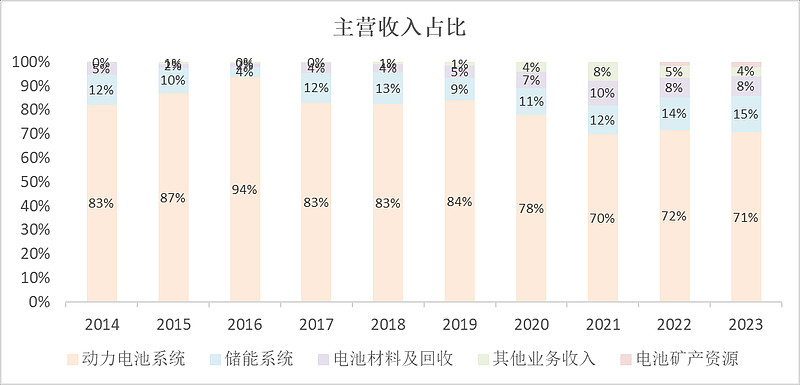

主营业务是动力电池、储能、电池回收。三者都在增长,储能增长更快一点。

境外业务占比33%,最近一年增长比较快。

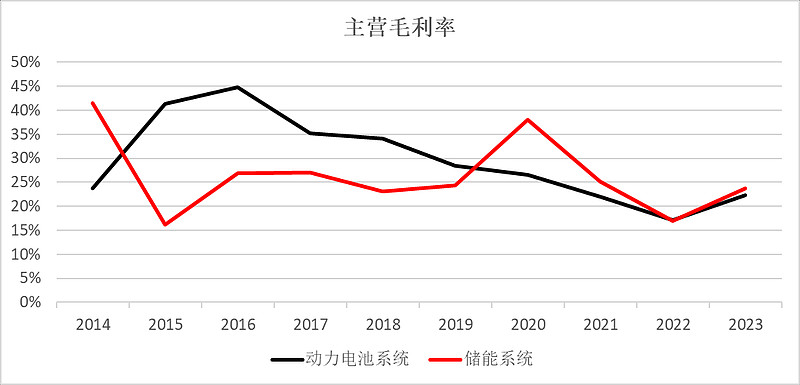

电池的毛利率略高于储能,分别为23.79%和22.27%。

3.2.宁德时代利润表

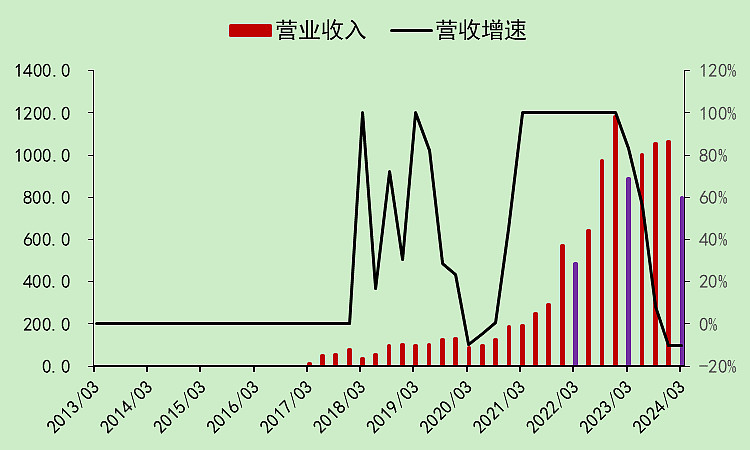

宁德一季度的营收增速比整个行业要好一点,至少它和四季度持平了,行业一季度比四季度还要低一点。

宁德厉害的是,前几年行业爆发期增速非常高,比行业高得多。

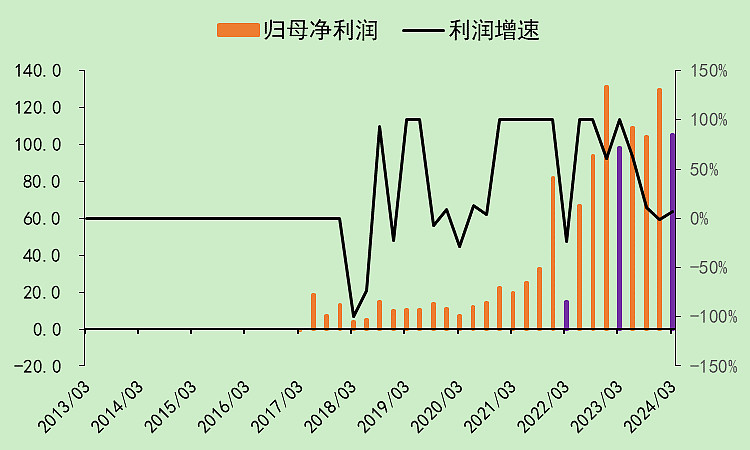

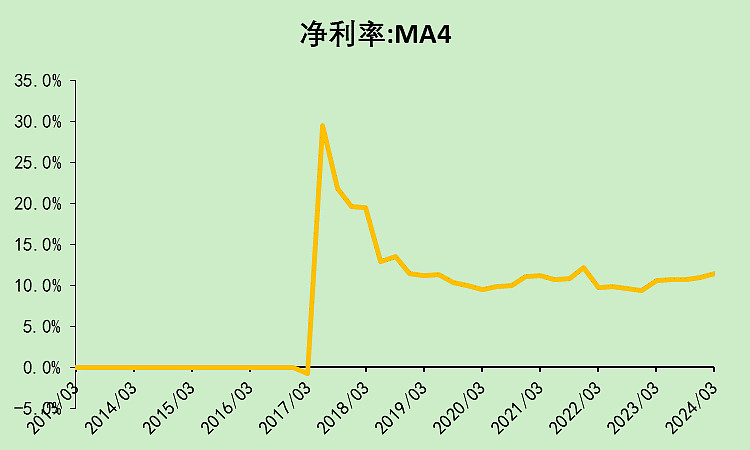

利润和行业差不多,重回正增长。

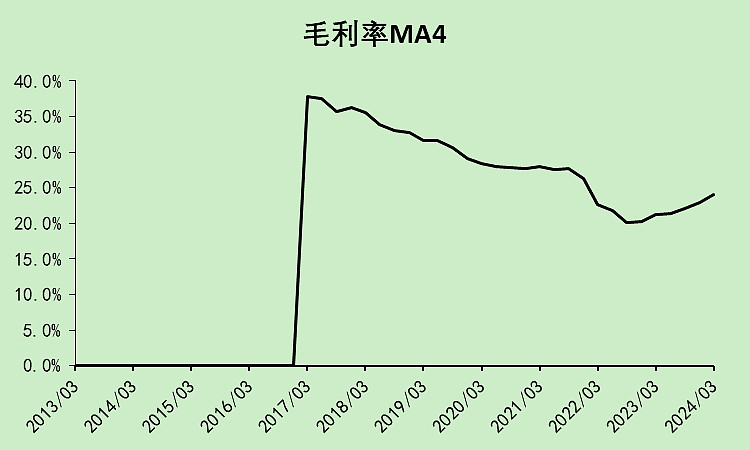

毛利率上升,高达24%,剔除宁德的行业毛利率仅为15.2%。

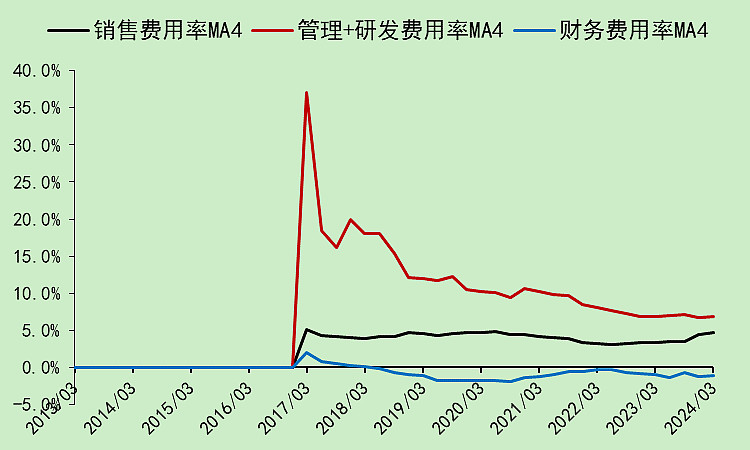

费用率很低。

净利润率达到11.44%,而剔除宁德后的行业只有3.12%。

利润表反映出来的现实是,宁德的毛利率比行业要高出9个百分点,净利率拉开了8个百分点。对于这家年营收4000亿的公司来说,8个点的净利率,就是320亿净利润。这就是宁德的超额利润。

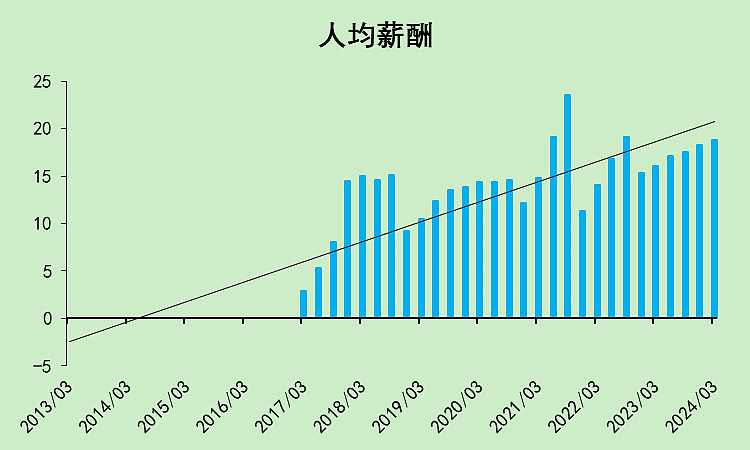

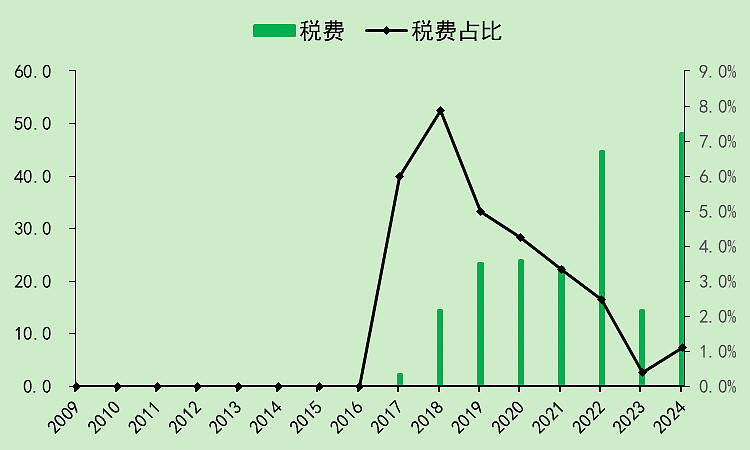

这里再补充一下它的人工和税费:

公司发展这么好,员工平均薪酬基本上没涨,税也交的不多。(应该有大量的退税和优惠)

它的成本控制也做的非常好。

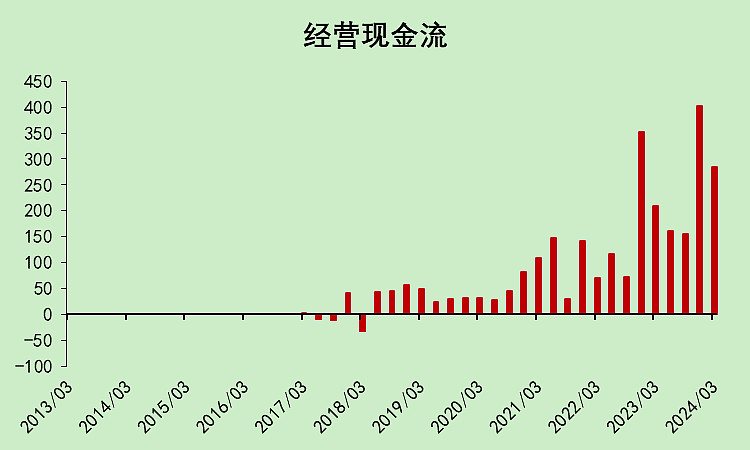

3.3.宁德时代现金流量表

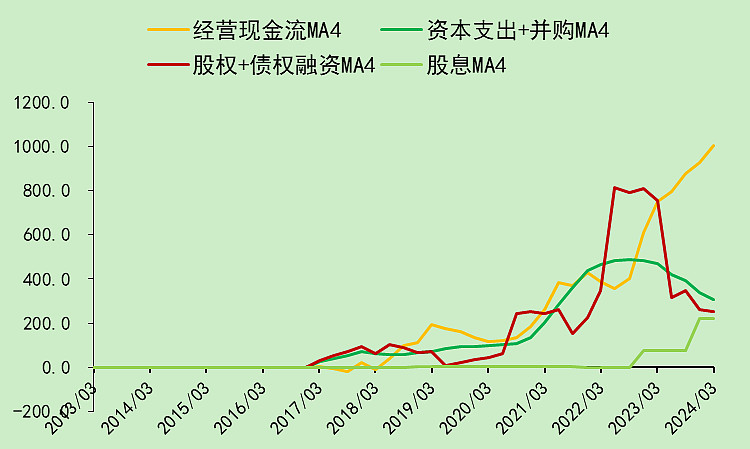

经营现金流非常好。

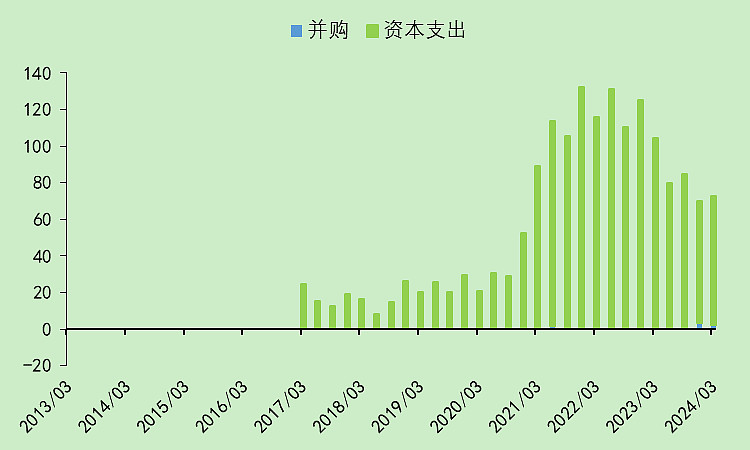

资本支出整个行业都差不多是这种格局。

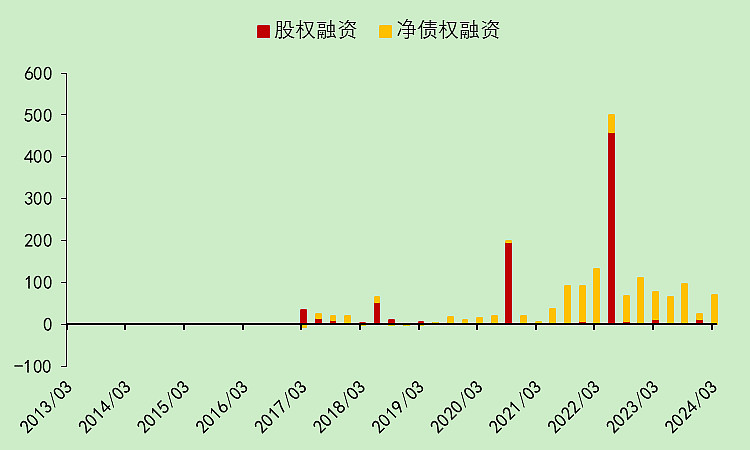

它这么厉害,竟然还在借钱。不过借的不算多,金额比经营现金流小得多。

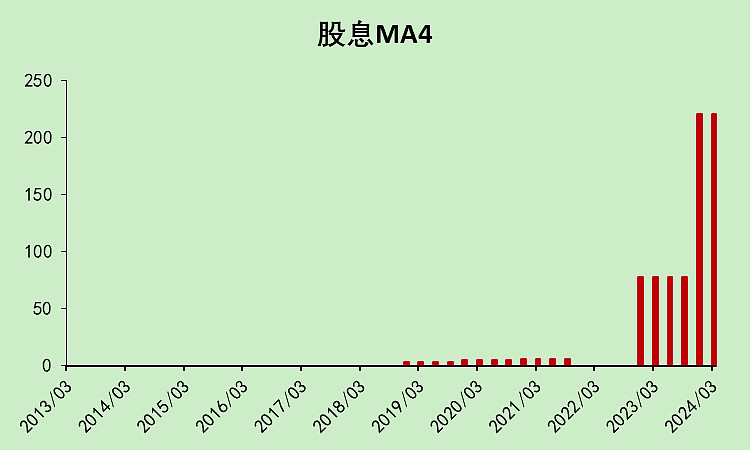

分红也开始大幅增加了。

综合起来,经营现金流+融资>资本支出+分红,它是远大于,所以它的现金盈余非常多。

本文作者可以追加内容哦 !