02

2.1.中矿资源主营概况

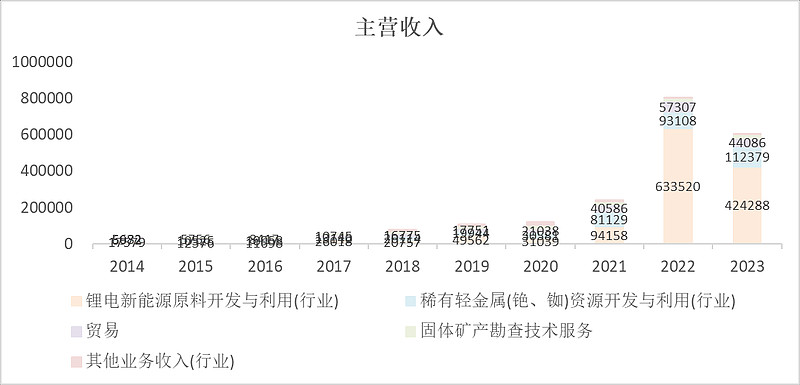

中矿资源的收入是2021年起来的,2022年爆发。锂和稀有金属都在发力。

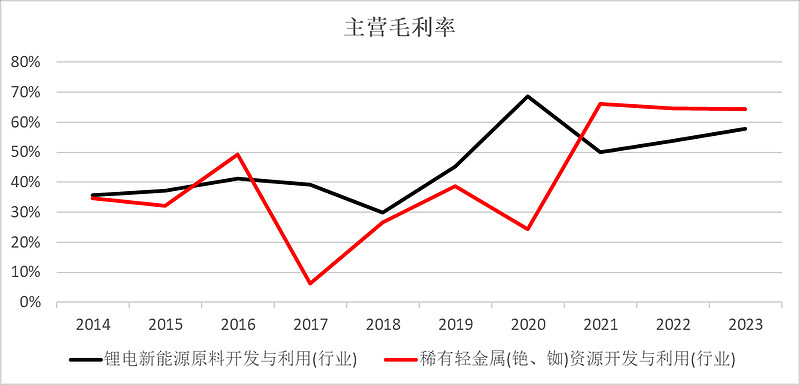

去年全年毛利率还是非常高的,主要还是去年一季度的毛利率高,二季度和三季度勉强还行,四季度开始就不行了,今年一季度也不行。

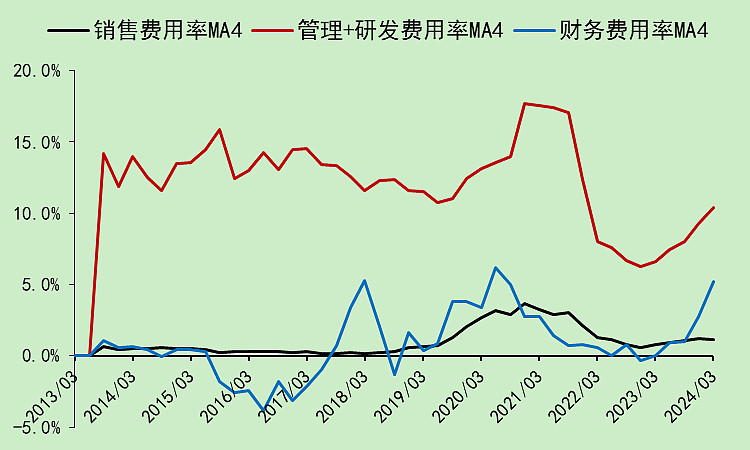

2.2.中矿资源利润表

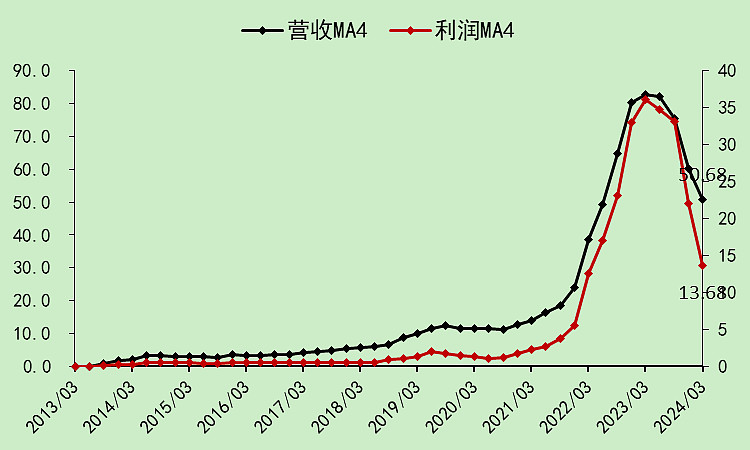

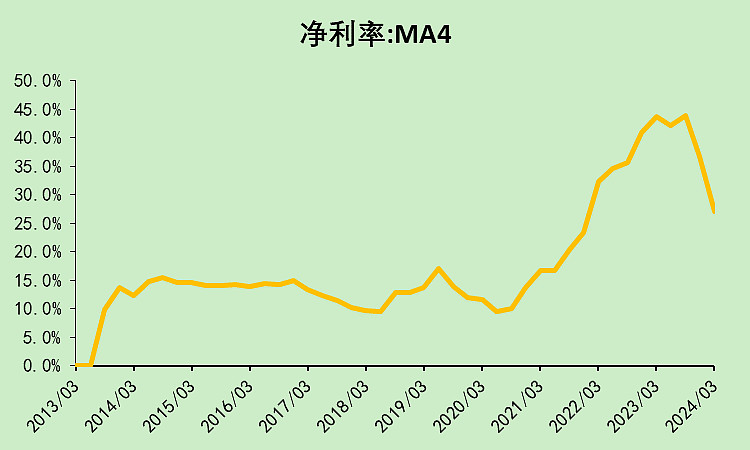

营收下降得慢一点,利润下降快。

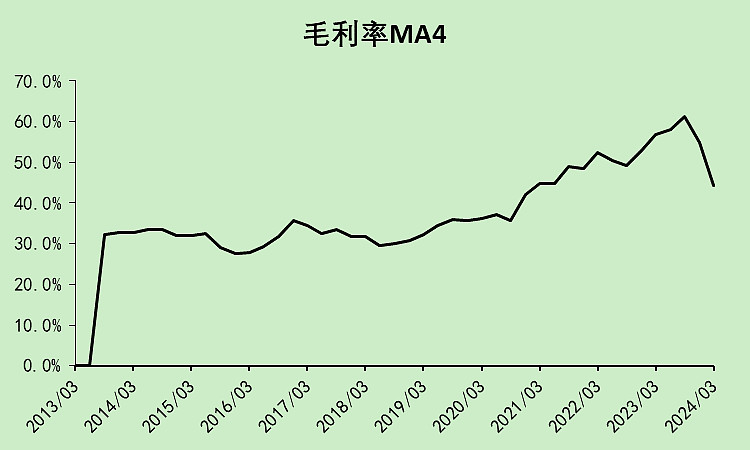

毛利率下降,费用率上升。

就算这样,利润率也比2021年之前要高很多。

这一点比行业的表现好得多。这里再cue一下某公司大幅减值拉低行业的利润率,卖惨。

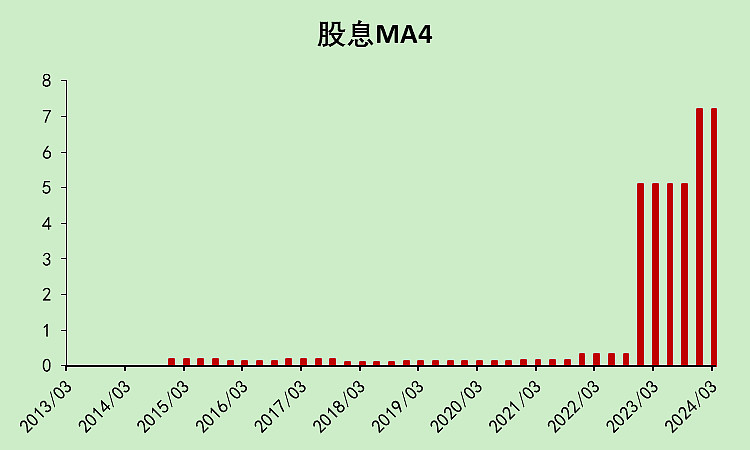

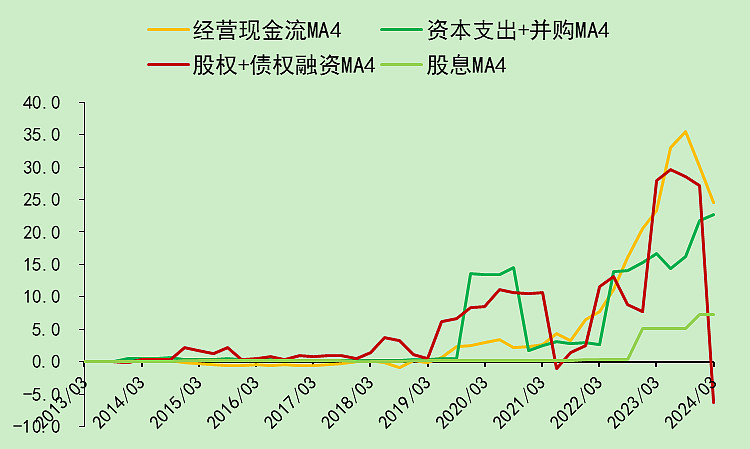

2.3.中矿资源现金流量表

四季度和一季度,经营现金流都是大幅转弱的。

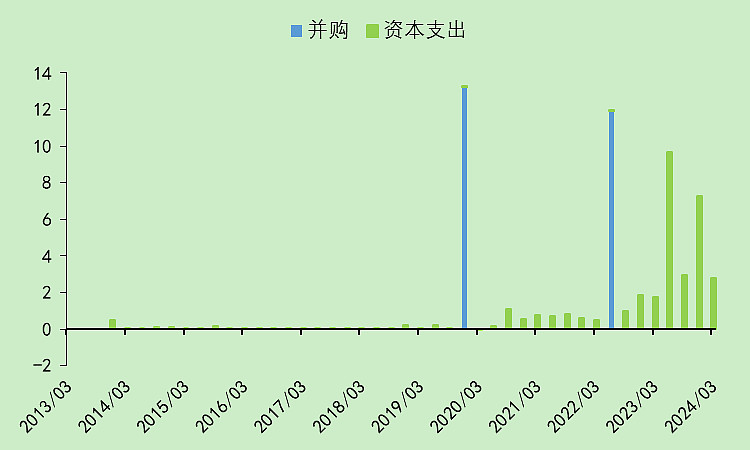

资本支出还是比较高。

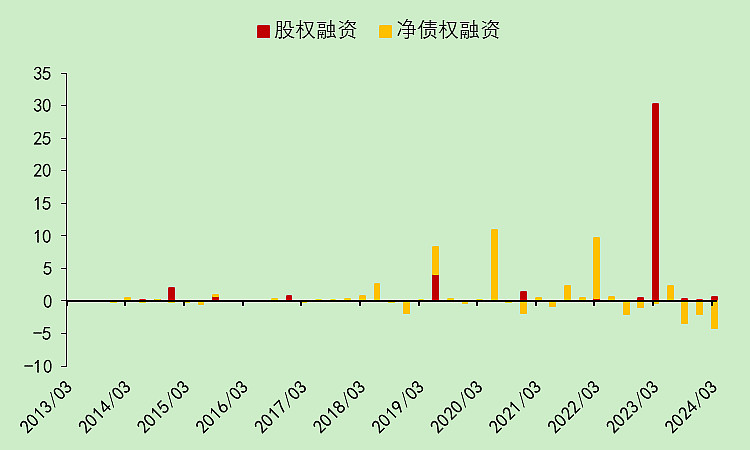

去年一季度有个定增,搞来了30亿,目前这笔定增亏损27.3%。

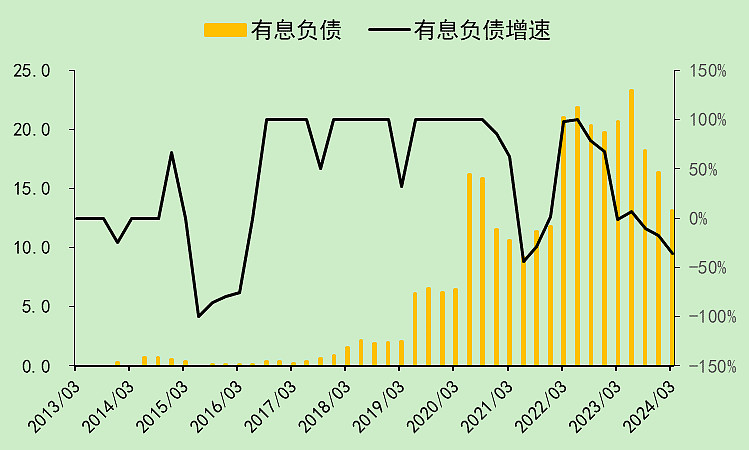

有钱了之后,去还掉了一些债务,连续三个季度债权净融资为负。

虽然利润少了,但分红比上一年度要高。

结合起来看,去年靠着定增和经营现金流入,攒了不少现金。

有钱了,就加大了资本支出,加大了分红。

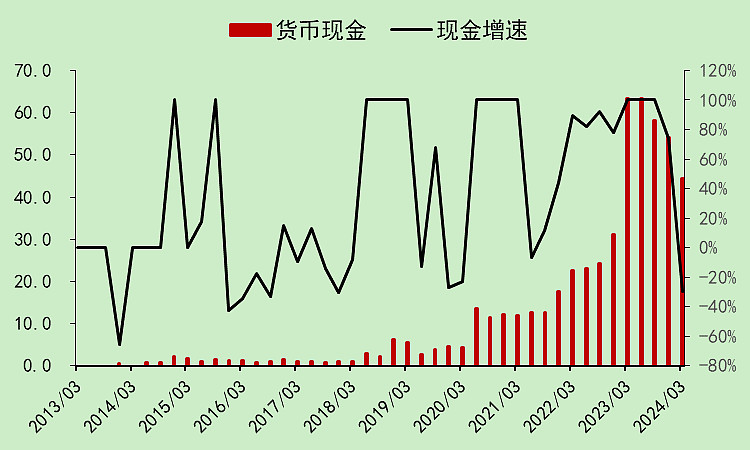

但是今年一季度和去年四季度经营现金流大幅转弱,融资也不去融了,所以四季度和一季度现金大幅减少。

2.4.中矿资源资产负债表

现金出现了明显下降,目前有44.4亿,比去年一季度最高的时候的63.3亿,少了19亿。

有息负债少了,因为最近三个季度都在还债。

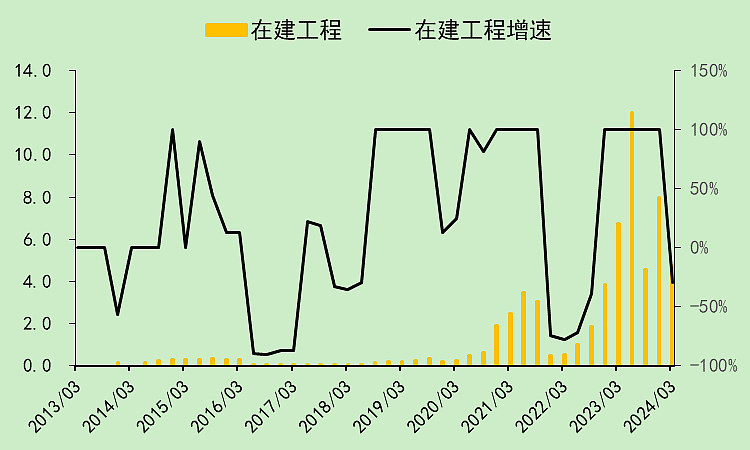

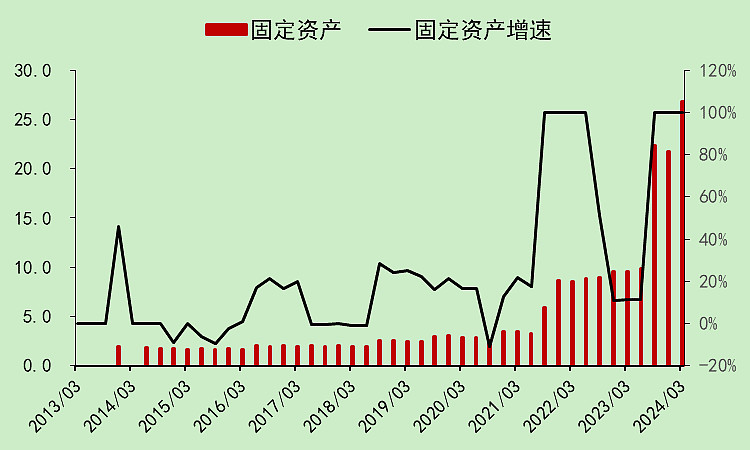

大量的资本支出,并没有导致在建工程上升。

而是直接变成了固定资产。

说明这家公司的运营效率是比较高的,不像某些公司长期就是在建工程不转固。

和行业相比,它的效率也是非常高的。

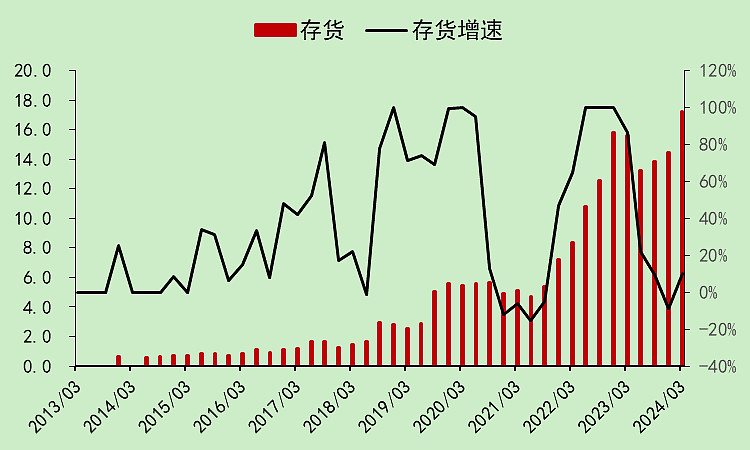

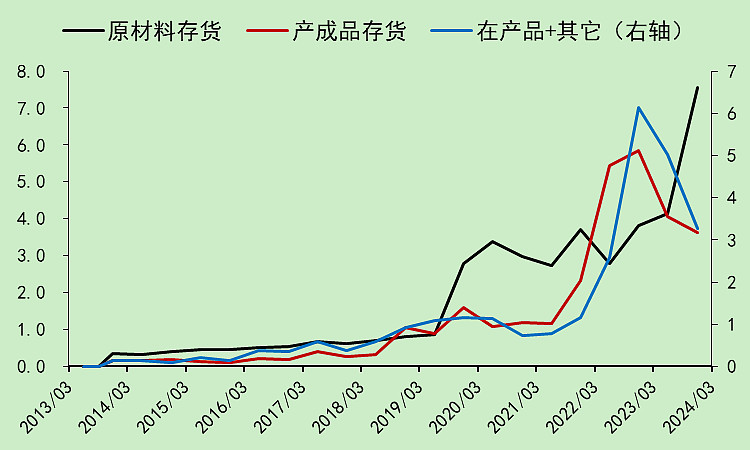

存货在上升,上升的主要是原材料,产成品是下降的(行业的产成品也是下降的)。

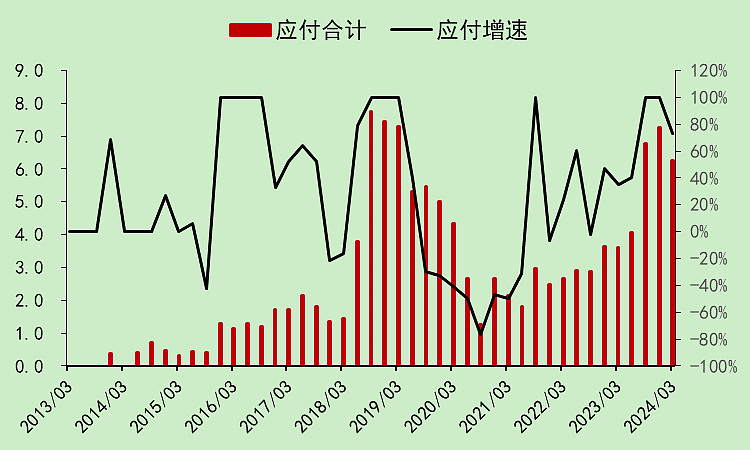

应付上升,这是拿了原材料,还没付钱。

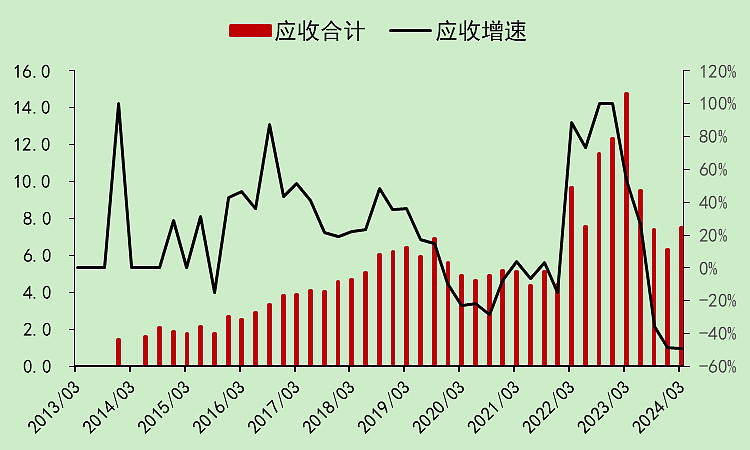

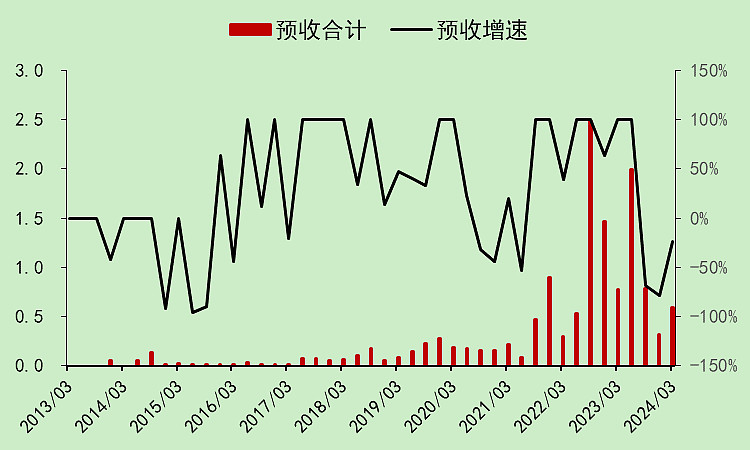

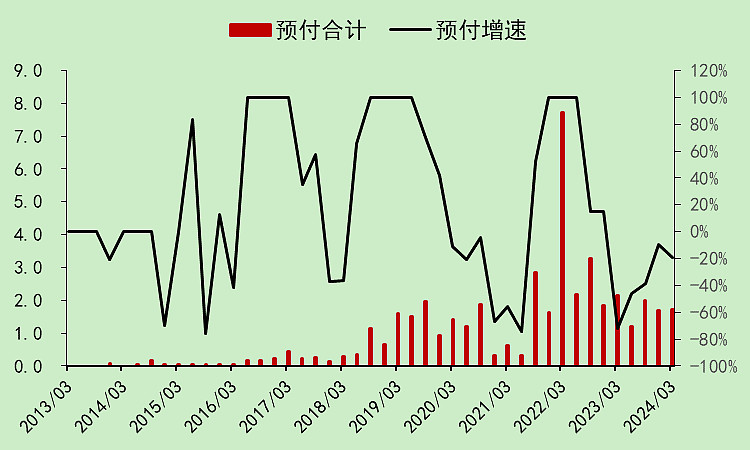

应收、预收、预付都很低,估计是上下游都有钱,不赊购赊销了。

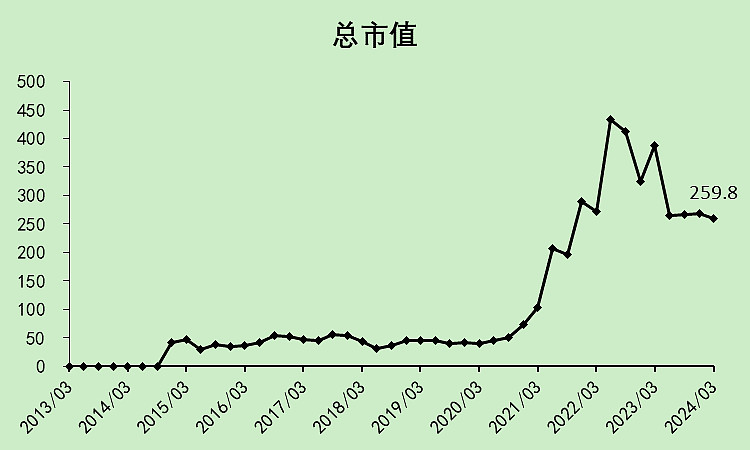

2.5.中矿资源位置

市值跌幅从2022年9月30日算起不到一半。(不过从最高点算的话已经超了)

另外定增也增加了30亿市值。

所以市值位置不算低。

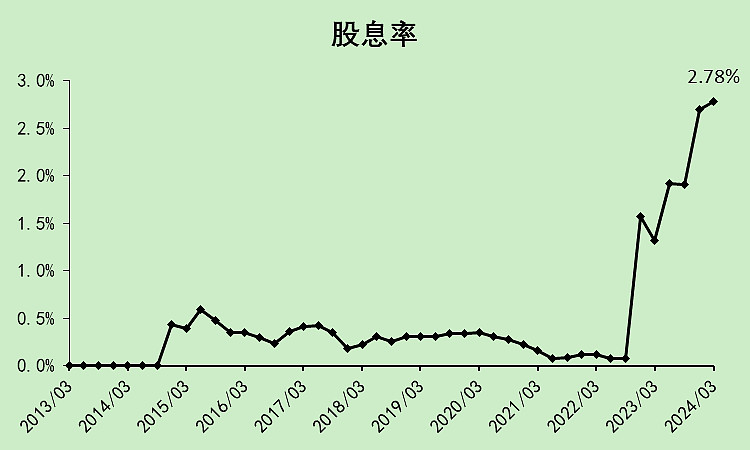

股息率2.78%,低于行业平均。

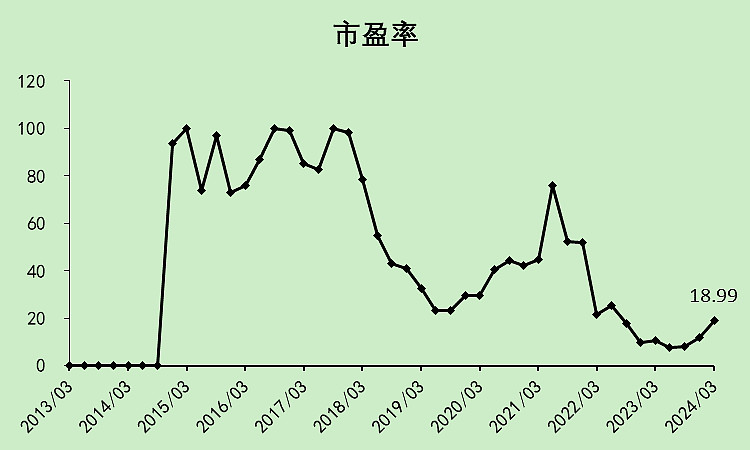

市盈率低于行业,不过刚才说过,都是因为某公司减值导致了行业利润下降。

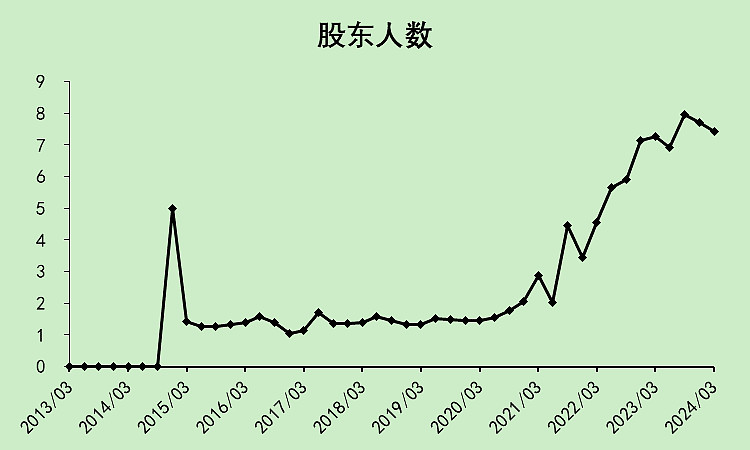

股东人数处于高位,所以不太容易反转,涨的话大概率就是反弹。

2.6.中矿资源小结

这家公司比较会搞运作,定增和并购玩的比较6。

整体看下来,资产负债结构要比行业好得多,例如现金负债比,存货结构、应收应付等,都是非常好的。利润和现金流也不算差。

所以它跌得比行业少,也是合情合理。

但如果要做反弹行业,这个股票的空间看起来不大。

一方面,我在行业分析的时候说了整个行业都在扩张,锂价反转的可能性不大。

另一方面,这家公司的前期跌幅不大,股东人数也比较多,超跌反弹的力度就不会很大。

只能说,如果想做长期价投,这票会比较抗跌,能熬过这轮低谷期。但短线反弹,应该是比较无力的。

$中矿资源(SZ002738)$

本文作者可以追加内容哦 !