提纲:

1. 营收减少,利润增加,降本增效成果显著。

2. 动力电池产量稳步增长。

3. 储能上半年同比增速明显。

4.预计下半年市场份额继续提升

7月29日早间,宁德时代股价低开,显然市场对于周末公布的H1财报还是不满意的。这家曾经的独角兽企业已经不能再用成长型企业的眼光去看待了。宁德在6月份喊出了“奋斗100天”计划,那他到底上半年“混”得怎么样呢?

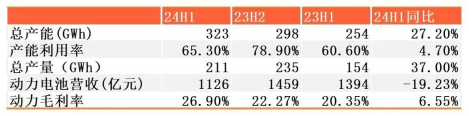

据财报透露,目前电池产能323GWh,在建产能153GWh,产量211GWh。整体产能利用率又下降到65.33%。去年年末的利用率是78.9%。今年整体营收下降率11.88%,不过奇怪的是,公司的毛利率和净利率纷纷创了近几年的新高,其中主要归功于降本增效。宁德时代今年H1的管理费用、研发费用以及销售费用相较于去年同期都有不同程度的下降,整体毛利率26.53%。

首先虽然电池产能从去年同期的154GWh增加到了211GWh,但是电池的价格却不可同日而语。去年动力电池营收1394亿元,动力产量占75%,对应每Gwh为6.79亿,今年上半年营收1126亿,对于每GWh为4.0亿元,降幅为41%。

其次储能部分是有增长的,宁德时代副总经理、董事会秘书蒋理在电话会上披露,二季度动力加储能电池出货110GWh,其中储能电池占比接近25%,增速同比增加45%。储能营业成本同比下降了6.89%,毛利率增长了7.55%。按照储能25%的占比算,宁德在上半年占全球储能电池出货量的40.6%,不能说强,只能说太强。

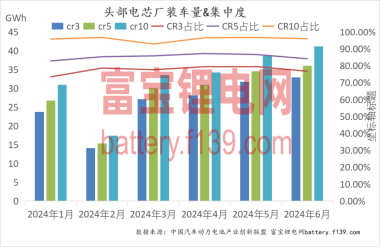

从国内市场上看,目前头部top10电芯厂装车量CR3上半年牢牢占据七成以上的市场份额,剩下7家企业瓜分不到20%的市场。预计下半年CR3能突破八成。目前我们了解到山东地区部分小电芯厂已经开始陆续停工,江西地区锂电企业工商显示经营异常或列入失信名单比比皆是。市场开始进入标准化的马太效应,然而碳酸锂价格似乎还未见底,这对于小厂来说几乎是致命的打击。

从全球市场看,目前动力电池的增速也是放缓,对比特斯拉Q2财报,营收同比增长仅2.3%,这主要还要归功于储能市场的快速增长。据韩国研究机构SNE Research7月3日发布的数据显示,目前全球前十装车企业中国占据了6席,今年1-5月全球动力电池装车总量同比增长23%,达285.4GWh。宁德目前在建产能150GWh,其中有一半都是在海外的,主要以欧洲为主,目前美国出货量不大。对比同行韩国LG,其二季度财报显示,营收同比下降30%,利润同比57.6%,利润率仅为3.2%。另外一家SK ON则已经深陷泥潭,面临倒闭。可以看到如今在退潮环境下宁德与其他企业的差距正在拉大。2024年上半年,宁德时代在国内动力电池市场的装车量市占率上升至46.4%,全球市场份额则达到37.5%。

结合以上信息,我们认为宁德时代在全球动力市场的地位暂时无人能够撼动,随着碳酸锂价格的下跌,成本将继续下滑。宁德预计下半年电芯市场将迎来再一次的降价,这对于毛利率不足2位数的二线电芯厂来说又是一次不小的考验。对于消费者来说,动力电池的降价能够使得我们买上更廉价的新能源车,而且头部企业的电芯质量更加可靠。我们认为下半年宁德时代的总产量还是保持增加的,同比增量至少在10%以上。随着第二波降价潮来袭和补贴政策力度的加大,终端市场下半年的新能源车销量会在8月份开始回暖。

本文作者可以追加内容哦 !