继2021年拿下三星苏州工厂后,TCL华星又将大概率买下LGD广州工厂。

行家说Display 最新消息,昨日,LGD与TCL科技分别公告:TCL 华星被确定为乐金显示(中国)70%股权和乐金显示(广州)100%股权竞买的优先竞买方。 而截至2023年底,LGD中国总资产为133.27亿元,净资产为118.02亿元;LGD广州总资产为211.25亿,净资产为28.39亿。这将大概率是一场超百亿级的并购案。接下来本文将回答以下几个问题:

1、LGD中国和LGD广州2023年财务和技术情况 2、TCL华星目前账上够不够钱买,买完后资金是否面临压力? 3、如果成功并购,TCL华星的产能,在全球面板格局中地位有何变化? 4、TCL华星市场份额能否进一步提升? 5、并购后,TCL华星有没有能力运营好?

01

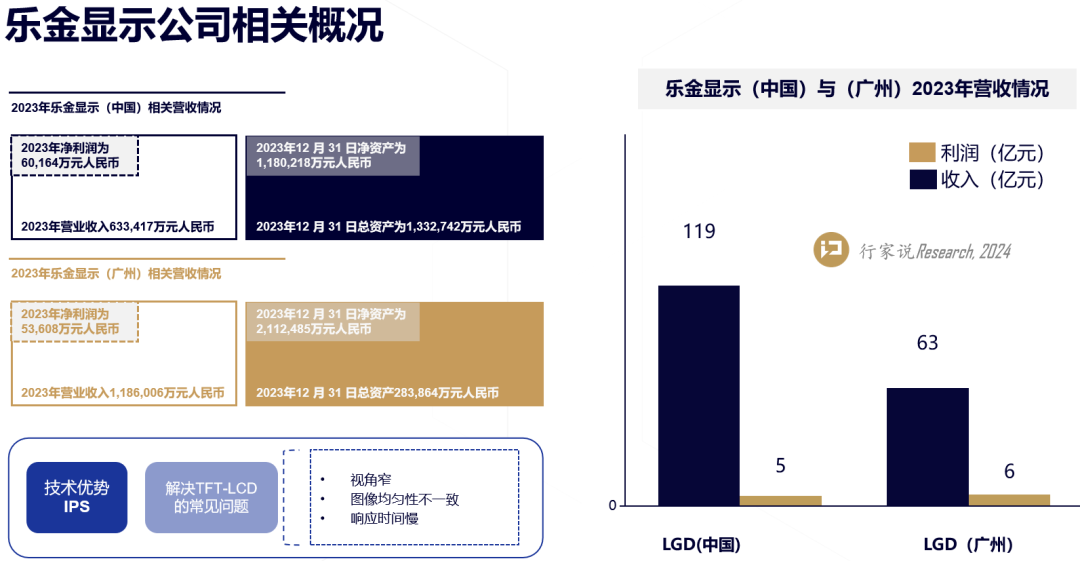

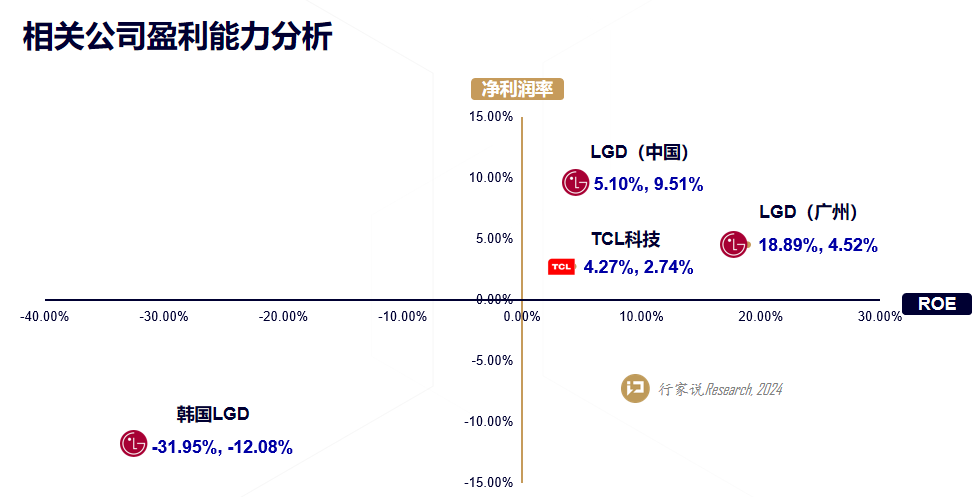

财务情况:LGD中国2023年净利润9.51%

LGD广州ROE 18.89%

根据出售方在境外证券交易所披露的信息,乐金显示(中国)有限公司 2023 年营业收入为 63.3亿元人民币,净利润约6亿元人民币;2023 年 12 月 31 日总资产为 133亿元人民币,净资产为 118亿元人民币;乐金显示(广州)有限公司 2023 年营业收入为 118.6亿元人民币,净利润约5.4亿元人民币;2023 年 12 月 31 日总资产为 211亿元人民币,净资产为 28.3亿元人民币。

02

技术层面:加强TCL华星在IPS上的优势

面板的竞争不仅仅与产能相关相应的电视面板技术相关。自 2014 年成立以来,LGD已在广州工厂投资约 30 亿美元,该工厂采用了众多创新的TFT-LCD生产技术,包括可提高图像质量和视角的IPS。目前主流的广视角技术有两种:

• 垂直排列VA技术(Vertical Alignment),包括三星显示的PVA技术,华星光电的HVA技术,夏普的ASV技术以及惠科的HVA技术。

• 平面转换IPS(In Plane Switching)技术,包括乐金显示的FFS技术以及京东方自有产权的ADS技术。

VA和IPS两大广视角技术的液晶电视面板各有优缺点,但IPS技术在广视角下的色偏表现更佳,而VA则相对的通常拥有更好的液晶响应时间和对比度。LGD的TFT-LCD显示面板,包括TFT-LCD电视面板,均采用IPS技术。 相关数据显示,TCL华星在VA面板市场份额达约22%,位于全球第一,但IPS技术仍需进一步加强。而此次,若加上获得LGD的IPS专利技术和产能后,将进一步拓宽IPS侧客户渠道,提升整体技术实力和市场竞争力。

03

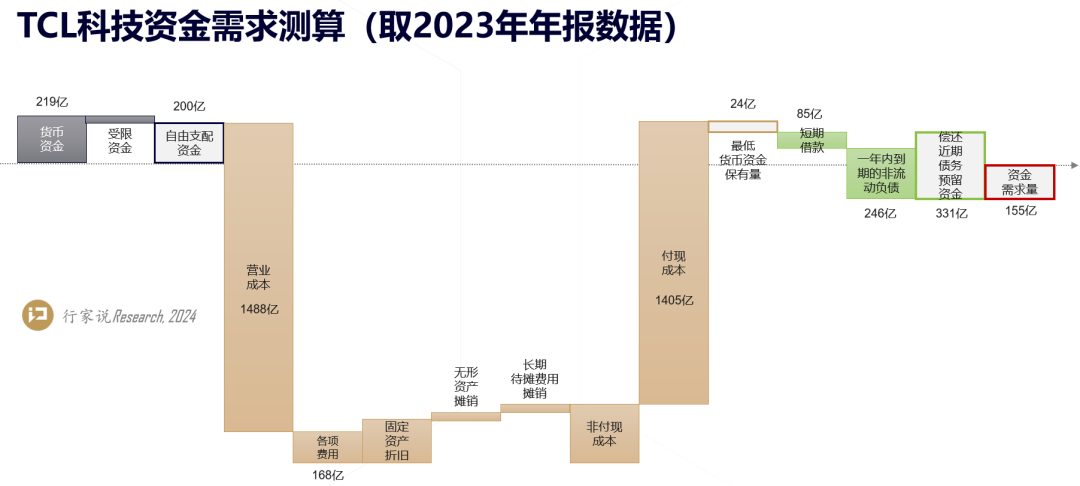

资金:预计可自由支配约200亿

但考虑整体公司运营,预计仍需要增加债务规模或引入新资金

根据TCL科技2023年年报数据,TCL科技2023年底货币资金219亿,减去受限资金,可自由支配资金200亿。营业成本1488亿加各项费用168亿,两者减去非付现成本,付现成本1405亿,根据货币资金周转次数59次,最低货币资金保有量约24亿。

来源:TCL华星公告、行家说Research

同时偿还近期债务预留资金331亿用于短期借款85亿和一年内到期非流动负债246亿。估算得资金需求量约155亿。TCL科技用超100亿资金收购LGD,预计仍需要增加债务规模或引入新资金。

04

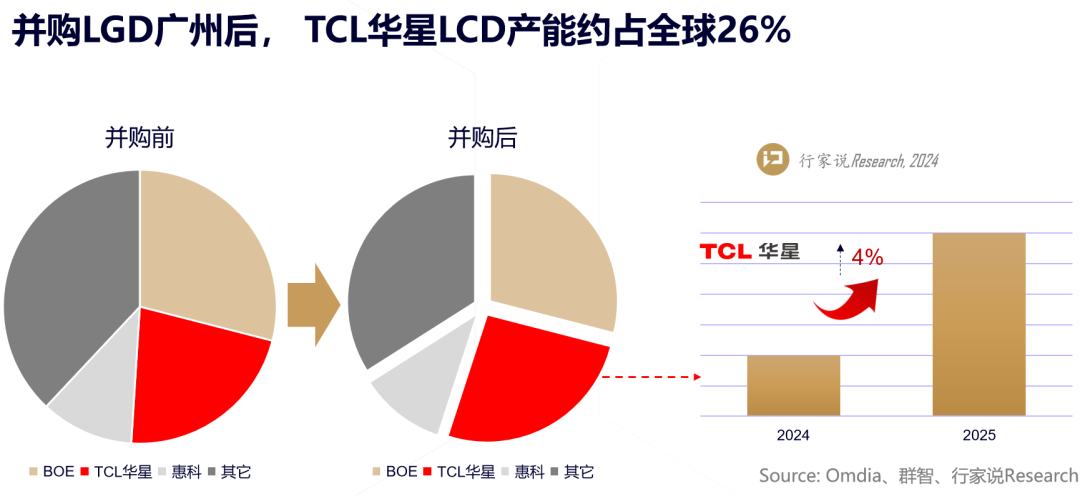

并购成功后,LCD产能约占全球26%

进入全新双巨头格局

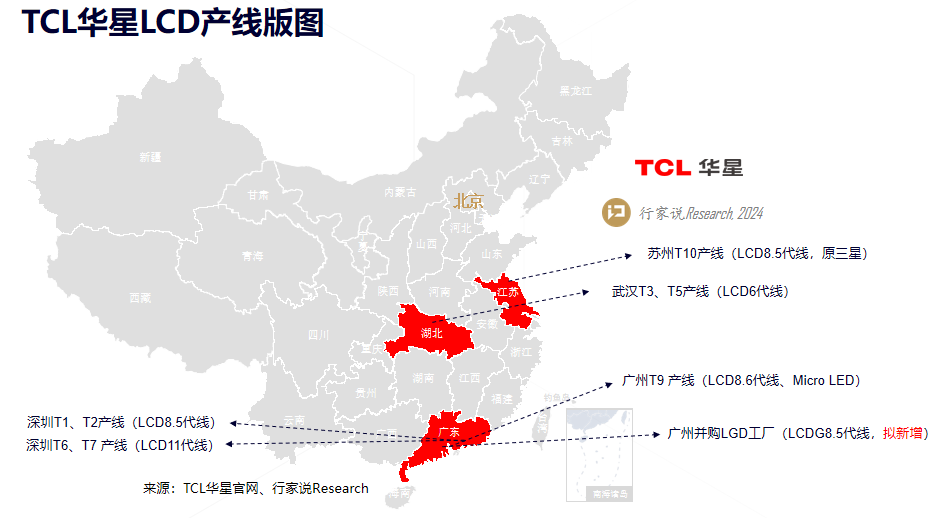

作为全球半导体显示龙头之一,TCL华星以深圳、武汉、惠州、苏州、广州、印度为基地,拥有9条面板生产线、5大模组基地,投资金额超2600亿元。其中LCD面板工厂共8座,涵盖6代线到11代线,主要集中在广东广州、深圳,江苏苏州和湖北武汉四地。 此次并购对象LGD工厂主要为8.5代线,主要生产TV面板,意味着TCL华星若成功并购后,LCD面板工厂增至9座,而大尺寸(8.5代线及以上)增至为7座。而LGD广州面板产线产能与TCL华星在广州的T9规划产能相当,约18-22万片/月。广州是TCL华星的重要大本营之一,其拿下LGD广州LCD线,具有更好的本地协同效应。

此次并购对象LGD工厂主要为8.5代线,主要生产TV面板,意味着TCL华星若成功并购后,LCD面板工厂增至9座,而大尺寸(8.5代线及以上)增至为7座。而LGD广州面板产线产能与TCL华星在广州的T9规划产能相当,约18-22万片/月。广州是TCL华星的重要大本营之一,其拿下LGD广州LCD线,具有更好的本地协同效应。  据行家说Research信息显示,LGD广州有3座显示工厂,一座为LCD,一座为OLED,还有一座专注模组生产,其中此次出售的LCD工厂从2014年开始运行,目前年出货量超1000万片,占全球LCD产能约4%。

据行家说Research信息显示,LGD广州有3座显示工厂,一座为LCD,一座为OLED,还有一座专注模组生产,其中此次出售的LCD工厂从2014年开始运行,目前年出货量超1000万片,占全球LCD产能约4%。  据Omdia、群智咨询和行家说Research数据显示,TCL华星成功并购LGD后,LCD产能约占全球26%,与全球第一的京东方的份额差距从7%缩小到3%以内,逼近第一,这也意味着进入全新双巨头格局。

据Omdia、群智咨询和行家说Research数据显示,TCL华星成功并购LGD后,LCD产能约占全球26%,与全球第一的京东方的份额差距从7%缩小到3%以内,逼近第一,这也意味着进入全新双巨头格局。  值得关注的是,目前LGD广州工厂拥有的180K的产能规模,专注于电视面板的生产,且今年已接近满产运营状态。TCL华星收购后,直接获得这部分产能,有助于满足全球市场对电视面板的需求,进一步巩固TCL华星在大尺寸面板的竞争优势。

值得关注的是,目前LGD广州工厂拥有的180K的产能规模,专注于电视面板的生产,且今年已接近满产运营状态。TCL华星收购后,直接获得这部分产能,有助于满足全球市场对电视面板的需求,进一步巩固TCL华星在大尺寸面板的竞争优势。

05

市场份额:TV市场有机会进一步提升

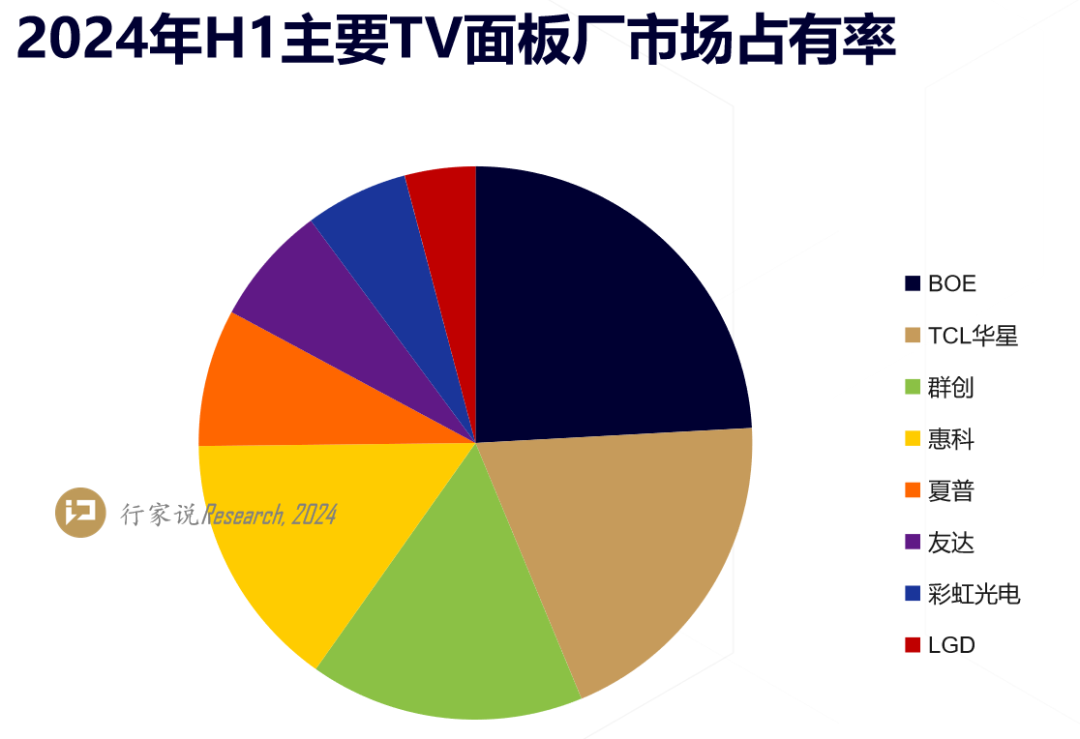

LGD广州主要生产TV面板,TCL华星与LGD的共同客户有:三星、LGE、KTC等重叠客户,这些客户若能顺延成为TCL华星的客户,则可进一步扩大TCL华星的市场份额。 下图是2023年主要TV面板制造商的市场占有率。未来,TCL华星在LGD的TV面板产能和客户的加持下,或将有机会跃升第一。

06

苏州三星的并购经验将有助于TCL华星快速接管LGD

此外,业内向来关心国际企业间并购案的后期运营,这是许多并购交易中最为关键的环节之一。而TCL华星2021年并购苏州三星后,这几年全面上轨且运营良好,这为其在接管LGD时提供了宝贵的经验和优势。包括生产管理、供应链管理、人力资源整合等多个方面。这些经验都将有助于TCL华星在接管LGD后更快速地适应新环境,尤其能帮助最大化克服跨国企业并购的复杂性和文化差异等挑战,减少过渡期的摩擦和成本。

07

行家说Research总结

TCL华星若成功收购LGD中国和LGD广州, TCL华星的产能将得到提升,特别是在中大尺寸产品产线上。这不仅意味着将显著增强其在全球LCD电视面板市场的竞争力,也将进一步推动市场向中国大陆头部厂商集中,增强中国在全球的话语权。 通过收购,TCL华星将进一步完善其客户结构,有望与部分客户(如三星、LGE、KTC等)的合作总份额直接提升10%,确保营收的稳定增长。 当然也面临一定的挑战,如产能提升后则需要找到更多元化的“出海口”,此外收购需要巨额资金,TCL华星需要以自有或自筹资金进行收购,可能带来财务压力。此次收购对TCL华星来说是一个重要的战略机遇,但也需要妥善处理伴随的挑战和压力。

END

相关阅读:

17款Mini LED产品,TCL华星联合三星等出击CJ2024

三星、LG Mini LED电视新布局

本文作者可以追加内容哦 !