作者 | 郑理

编辑 | 高远山

来源 | 独角金融

投资机构和创业者,就像男女谈恋爱一样,往往都有一个美丽的开始,但却不一定会有皆大欢喜的结局。

近期,国内最大创投公司——深圳市创新投资集团有限公司(下称“深创投”)密集公布了多则诉讼法律采购招标,内容多数与被投企业无法完成回购准备起诉对方,也有个别项目因严重损害股东权益的情形而触发回购权。

深创投准备批量起诉被投企业只是创投“寒冬”的一个缩影。"理想太丰满、现实太骨感”,导致风险投资(VC)/私募股权基金(PE)和被投企业关系“翻车“而对簿公堂,这几年有愈演愈烈之势。创投机构通过诉讼追回投资款的概率有多高,当创投机构要求创业者掏钱回购,创业者该如何应对?

1

深创投打官司维护权益

作为头部创投机构,深创投因密集发起回购诉讼成为一级市场焦点。

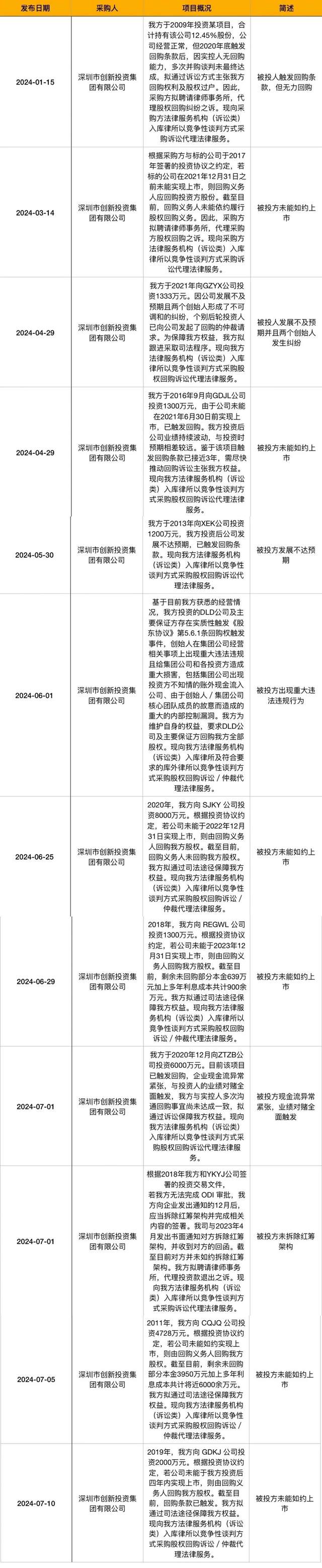

据天眼查信息显示,自2019年至今,深创投共发布了51余条诉讼法律服务采购招标邀请函;其中,仅2023年一年就达29条,2024年至今也有19条。

据自媒体”三言财经“报道,2023年至今,深创投发起的诉讼法律服务采购招标邀请函,全部是被投方触发了回购条款,但未能履行回购义务 ,但并非每一条都有明确写明回购条款具体细节,标明具体缘由的其中19条信息如下图所示:

图源:三言财经

例如,7月22日,在深创投发布的《2024/SS/028诉讼法律服务采购邀请函》中,关于项目的描述为“于2020年向WPZY公司投资2300万元,因公司2020年和2021年合并净利润大幅低于业绩承诺导致触发回购条款,同时于2023年底触发关于上市的回购条款”。

同样,2024年7月19日发布的《2024/SS/030诉讼法律服务采购邀请函》对项目概况的介绍中显示,深创投于2020年12月向ZTZB公司投资6000万元,目前该项目已触发回购,企业现金流异常紧张,与投资人的业绩对赌全面触发,公司与实控人多次沟通回购事宜尚未达成一致,拟通过诉讼保障公司利益。

个别项目出现了严重损害股东权益的违规情形。如6月11日新增的一份诉讼法律服务采购邀请函披露,由于被投企业创始人和核心团队成员的故意而造成了重大的内部控制漏洞,出现重大违法违规且给被投企业和各投资方造成重大损害,存在实质性触发《股东协议》回购权触发事件,为维护自身的权益,深创投要求公司及主要保证方回购全部股权。

另据媒体报道,年初至今,深创投的诉讼费预算金额已经超过2023年全年水平。2024年1-7月,深创投发布的诉讼费预算金额合计2843.6万元,2023年全年该项费用仅1560.6万元。

行业内关于约定回购条款事件也并不鲜见。根据汉坤律师事务所发布的《2023年度VC/PE项目数据分析报告》统计结果,有91%的境内架构(境外架构数据为76.92%)投资协议约定了创始团队的回购条款。

投资机构向被投企业提起诉讼主要目的是什么?对此,香颂资本董事沈萌分析称,一是创投市场环境不好,特别是上市或并购退出的渠道受阻,导致创投机构的投资资金产生不确定性风险,所以通过法律途径维权。二是退出难、回购更难,通过诉讼以此维护创投机构投资人的权益。

有专注于私募股权投资的律师对《证券时报》表示,投资机构向创业企业提起诉讼的更重要目的在于给LP(基金出资人)一个交代,但这类案件大多数都是两败俱伤,因为创业企业无力偿债,即使胜诉也无法变现手上的股权。

深创投成立于1999年,其中深圳市政府出资5亿,企业出资2亿,是国内最为知名的老牌本土创投机构之一。

转眼间,25年一晃而过。截至目前,深创投注册资本100亿元,管理185只私募股权基金、16只母基金、22只不动产基金,管理各类资金总规模约4803亿元。

图源:罐头图库

创投业务板块,深创投主要以投资中小企业、自主创新高新技术企业和新兴产业企业为主,涵盖新一代信息技术、高端装备制造、生物技术与健康、新材料、新能源与节能环保、现代服务等行业领域。

在康方生物、腾讯音乐、宁德时代、迈瑞医疗、天岳先进、华大基因、中芯国际、荣昌生物、顺丰同城、稳健医疗等众多明星企业的融资过程中,均有深创投的身影,同时这些企业也成就了深创投的影响力及业绩。

2016—2023年,在清科中国创业投资机构年度评选中,深创投集团均为本土创投机构第一名。截至2024年6月30日,深创投已投资创投项目1822个(企业1519家),累计投资金额约1084亿元,已退出599家投资企业(含IPO)。其中,268家投资企业分别在全球17个资本市场上市(不含新三板)。

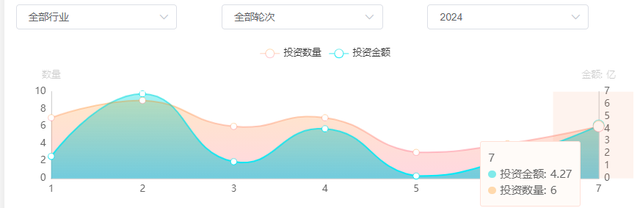

从参投企业数量看,IT桔子数据显示,2020年至2023年末,深创投在2021年投资企业数量最高,达147起,此后每年投资企业数量保持下降趋势,分别为135起、70起。2024年至今投资企业数量49起。

图源:IT桔子

“募投管退”中,“退”是创投机构最后一个环节,也是最核心环节。

从退投企业数量看,2020年-2023年,该公司退投企业数量分别为21起、6起、18起、21起,2024年至今退出事件已经有7起。

除了通过诉讼手段完成回购退出外,深创投还通过回购的方式从18个项目中实现退出,包括新能源汽车制造商新乡新能、超微量肌瘤液体活检研发商海普洛斯等。

通过司法程序追回投资,对于国资机构而言则是减轻责任压力的重要方式。一国资平台人士对《科创板日报》表示,其是早期一批在2017年前后设立的基金,目前基本都到了退出期,一些地方甚至成立了整改小组专门监督GP(普通合伙人),现在正是LP(有限合伙人)和GP矛盾尖锐的时候。

而且,另一个现实的问题是,如果国有资金不设置回购或者对赌条款,可能会滋生腐败等其他道德风险。

2

投资人与创业者的恩怨纠葛

创业者和投资人,两个互惠互利的利益共同体,前者支持后者顺利发展,最终目的是实现良好的退出回报。如今,这种期望有些“奢侈”。

无论创业者、投资机构还是律师均表示,2023年至今,投资机构起诉创业者,要求对方履行回购协议的案例,相较往年确实多了不少,甚至不乏创业者成为“老赖”的情况。

此前就有多位创业者表示,自己被曾经的投资人起诉了。其中,有的已经被宣判,负债几百、几千万;有的还在起诉中,被要求按照复利15%(年)回购;有的已经私下协商,沟通回购方案。

“我这半年,告了3、4个被投企业了。”2023年9月,来自某知名VC的张洁(化名)无奈地向《每日经济新闻》表示,2023年协议到期无法达到盈利目标,被投资人按协议要求回购、还不起债成老赖的情况特别多,有些还是之前的明星公司。

与投资机构签署的回购、对赌协议最终把身家搭进去的创业者也不在少数,比如,锤子科技(北京)股份有限公司(下称“锤子科技”)罗永浩、“同性社交第一股”创始人马保力(网名耿乐)被踢出局,还有曾经的影视黑马——小马奔腾,创始人李明去世3年后,他的老婆金燕和他的姐姐李莉、妹妹李萍还在还债,并且还成了“老赖”。

纽诺教育创始人王荣辉曾发表《创业者,该死吗》一文,讲述自己创业失败后背负千万回购债务,不仅如此,她还被执行了限高,医保卡也被投资机构申请执行划扣和冻结;甚至该机构还申请拘留,不过法院并未同意执行。

图源:罐头图库

这些纷争的关键词——回购,是投资人退出机制的一种。回购的触发条件,大致可分为,创始团队恶意违约型回购、投资条件不能达成型回购,业绩对赌不达标型、未按时IPO/收并购型。

触发投资协议的回购条款,回购价格通常为投资本金+回购利息。比如,约定5年上市,如果没成,按投资利率的5%-10%左右回购公司的股权或最近一轮融资后的企业估值进行回购,也有个别投资案例会高于这个利率。

在一些条款中,如果公司没有能力回购,公司的创始人将承担连带回购义务。

创业公司因无法完成对赌、被投资人告上法庭的情况不在少数。发生这一现象的根源是什么?

深圳北山常成基金投研院执行院长王兆江表示,是投资机构希望把投资风险概率降到最低的动机使然。当然,也有恶意对赌,比如意图打压创业者公司的估值,达到低收购股权的目的。双方法庭相见,主要取决于创业公司和投资机构在协议签订前的充分沟通与协商,创业公司须充分认识实现业绩的能力、风险等因素,而投资公司也需要作同样考量。

沈萌称,创业公司作出难以企及的业绩承诺仅仅是为了让自己的估值更高、稀释的股权更少,因此理应为此付出应有的代价。投资机构处于信息不对称的弱势方,基于对创业公司的信任,采用其作出的业绩承诺作为估值基础,如果无法完成,投资机构有权采取措施保护自己的利益。

在小红书上,一位VC风控人称,手里一些触发回购的案例,无一例外触发诉讼、执行,程序也已经完结,但很少有回收的案例。

3

投资机构“喊冤”:

对赌、回购条款也是无奈之举

早在8、9年前,在国内掀起了一波创业高潮,大量基金涌入多个赛道。时至今日,很多机构已经不再愿意对外投资,加上有一批基金到了退出期,不少投资机构都在忙着项目退出,帮项目找资方、转让老股退出或者找S基金接盘,忙着投后管理。

图源:罐头图库

而双方最终对簿公堂,站在投资人角度,也有不同的看法。

回到“起诉回购”本身,一名投资人此前曾向公众号“三言财经”表示,GP也不愿意采用起诉回购的方式退出,但GP为要出资方LP负责,而通过法律手段起诉是“最体面”的退出方式。所以,“不应把失败的创业者成老赖的锅完全扣给投资机构。一个项目投资资金越大,起诉的成本就越高”。

一位要求创业者回购股权的北京创投机构负责人表示,自己也是没有办法,基金也被LP告了,需要给LP交代,为了能够尽快变现,可以允许创业者“打个折”。

一位沪上VC合伙人在社交媒体上提到,创业者不能一点都不承担创业失败的风险与成本。项目投坏了,机构肯定要承担损失,但不能全让投资人买单,否则市场就无法循环。

对于创业失败被“逼成”老赖的少数创业者,据”三言财经“援引投资人观点称,“失败的创业者,在被投资机构起诉时,往往还背负着很多其他债务。比如拖欠供应商货款之类,即使投资机构不起诉,他们也会因此成为‘老赖’。

国内的VC投资周期一般3-8年、PE投资2-3年,加上2020年开始的疫情,以及随后出现的经济不景气,创业企业普遍经营不佳,基金退出就遇到了问题。而上一波投出去的资金没有收回来,下一个周期就很难开启,造成了创投市场遭遇寒冬的局面。

4

创业者的控诉:股权风险投资变债权

在社交媒体上,出现了风险投资“名与实”的讨论,比如,股权投资是否成了固收,“回购这么凶险,谁还敢创业”……

不少创投机构投资企业前签订的《对赌协议》,对赌失败就一切归零,由此也酿成了股权投资的性质转为债权投资,风险投资也就成了一笔带息借款。

2011年,谭鱼头的老板谭长安从风投机构融得2000万美元,并签署了对赌协议,协议约定在4年内公司要完成上市目标,否则谭长安必须以高价回购股份。后来公司上市失败,触发了对赌协议,股权变成了债权。

2020年,国内知名教育企业“沪江网”就有类似经历。上海市松江区人民法院发布的一则判决书内容显示,2018年,作为沪江网教育的股东,中汇合伙与其签署了《对赌协议》,双方约定:沪江网必须在2019年12月31日在香港上市,且中汇合伙须以不低于复利9%的收益率退出。如果未上市,中汇合伙有权要求沪江网回购股份,条件是本金+年复利9%,且核心团队承担连带责任。结果沪江网未能按时赴港上市,导致对赌失败。

根据上述裁判文书,双方的《对赌协议》是沪江递交上市申请前夕签的。通常情况下,为了顺利上市,从大局出发,部分创业者会不得已签下协议。但法律就是法律,签署了就得履行责任。最终沪江网败诉。

面对投资机构对创业者“翻脸”,要求创业者掏钱回购,创业者该如何应对?

北京一家曾经拿过投资、现在也面临投资机构要求回购的老板表示,首先,业绩不及预期能否要求股东回购,以及回购能否成功,还是要看之前的投资协议的具体条款约定。

他还表示,风险投资的初始逻辑,是风险共担利益共享,但在落地执行层面,可能会因为投资协议条款的具体约定,出现投资人将一些风险转移给创始人或者企业的情况,比如回购条款、对赌条款等,即便最终通过司法对簿公堂,法院也还是基于法律和投资协议进行判定,所以,还是要回归到投资协议如何签订上。

一位投资人在社交平台晒出的融资协议,也可谓是花样百出。这则融资协议约定,在未经报备且未得到本轮投资方书面同意的情况下,若企业实际控制人参加潜水、滑雪、跳伞、攀岩、探险、赛马、赛车、搏击、跑酷、蹦极、其他极限运动等高风险运动的,投资方有权发出书面的份额赎回通知,即要求公司实际控制人回购投资方持有的全部或部分公司股权。

一位企业创始人感慨,这意味着企业创始人若签订这份融资协议,上述活动就不能再参与了。

也有创业者与投资机构没有签对赌协议,但受市场环境影响导致创业公司业绩不佳,投资机构要求创业者掏钱回购股份。

当投资机构的资金进入公司,后来让创业者个人拿钱回购的方式是否合理?

《民法典》第一百七十六条:“民事主体依照法律规定或者按照当事人约定,履行民事义务,承担民事责任。”如果投融资双方事前没有约定对赌条款或者其他涉及回购的条款,则不可以事后依据对赌条款或者其他条款要求回购。

恰如小红书博主@我们风控不让所说,回购条款有它一定的合理性,未来仍会继续存在,但通过市场的进一步成熟及条款设计,能达到投资机构和创业者之间的微妙平衡。

投资机构起诉创业者,法律会怎么判?一纸号称温暖了创业者的判决书在市场上流传。这是“沪江网”案的判决书,出自上海市松江区人民法院。法官认为,中汇合伙作为专业从事股权投资的机构,理应承担相应投资风险,却在临近沪江公司递交上市申请时,与公司核心股东签订系争《协议书》,转嫁投资风险。该行为不利于私募股权投资行业健康发展,不应得到鼓励和支持。

法院认为,"对赌协议”是柄双刃剑,风险投资、私募投资行业中存在滥用的情形。实践中,"对赌协议"已常丧失其解决信息不对称、产生正向激励机制的作用,而沦为投资人规避、转嫁风险的工具。法院还向创业者致以良好的祝愿,并向投资人发出最仗义的倡导。

”商海非童话世界,商海行为显著区别于日常民事活动在于营利性,俗语云,‘慈不带兵,义不养财’,创业者寄希望于投资人高尚的道德情操,显然是不够理性的,而法律作为道德底线,难以对商主体设定过高的道德要求。人民法院可以通过裁判,引导商行为、营造好的营商环境,亦难以从根本上改变商业规则。回归本案,本院无理由否定系争《协议书》效力,惟辩法析理,酌情适当调整协议的履行,以期公平“。上海市松江区人民法院称。

商场如战场,你身边是否有被投资机构告上法庭的创业者?你怎么看待这类现象?评论区聊聊吧。

本文作者可以追加内容哦 !