出品 | 子弹财经

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

苏州珂玛材料科技股份有限公司(以下简称“珂玛科技”)上市进程更进一步。

近期,珂玛科技发布公告称,公司启动招股程序,于8月5日进行网上网下申购,很快将正式登陆深交所创业板。

此次IPO,珂玛科技拟公开发行新股数量7500万股,占发行后总股本的17.20%,拟募集资金9亿元。

招股书显示,珂玛科技主营先进陶瓷材料零部件的研发、制造、销售、服务及泛半导体设备表面处理服务。

虽然即将登陆资本市场,但珂玛科技存在的诸多问题依然值得关注。比如,珂玛科技的实控人认定、高管违规套现、主要原材料依赖进口等。

更重要的是,公司业绩大开大合,且过会后光速“变脸”。未来,珂玛科技的业绩能否保持可持续性增长仍存在诸多不确定性。

1、实控人认定及高管违规套现遭拷问

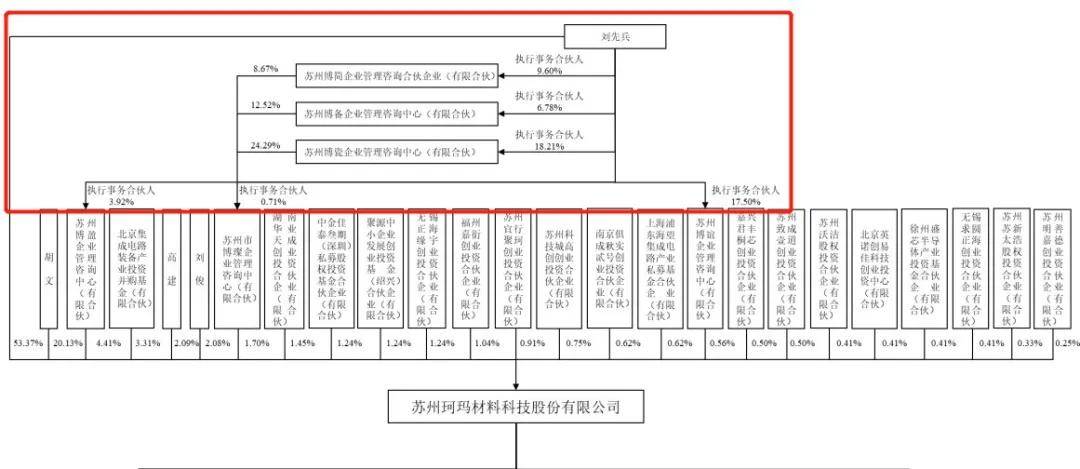

珂玛科技的前身为珂玛有限,成立于2009年4月,由刘先兵出资100万元设立。由于公司发展需要资金,同年12月,胡文实缴出资500万元增资珂玛有限。

一个月后,胡文将持有的珂玛有限15.50%股权(对应出资额155万元)无偿转让给刘先兵,理由为刘先兵在技术、管理、战略规划上对珂玛有限的巨大贡献。

2018年6月,珂玛有限整体变更为股份有限公司,变更完成后,刘先兵持股65.50%、胡文持股34.50%。

(图 / 珂玛科技招股书)

2019年12月,胡文再次出手,以股权激励的性质,将持有的42.73万股、38.83万股分别转让给苏州博盈、公司副总经理高建,转让价格分别为469.98万元、427.12万元。

一年后,珂玛科技对高建实施进一步股权激励,实控人刘先兵将其所持的30万股以90万元的对价转让给高建,交易价格为3元/股。

不过,高建并未实际支付这两次股权转让价款,而是在2020年12月31日转为固定期限还款借款,合计价格517.12万元。

直到2022年1月19日,高建才向胡文、刘先兵足额偿还上述借款及相应利息。

「子弹财经」注意到,在没有还款的情况下,高建却在转让股份套现。

2021年11月,高建将所持珂玛科技92.40万股股份分别转让给了嘉衍创投、华业天成、明善嘉德、沃洁投资,交易价格为34.09元/股,总价款为3150万元。

然而,高建此次股权转让超过25%的限制性约定。转让之前,高建直接持有珂玛科技240.12万股股份,上述转让的股份数量占转让发生前直接持股总数的38.48%,显然不符合《公司法》关于“公司董高监管理人员在任职期间每年转让的股份不得超过其所持本公司股份总数25%”的规定。

对此,深交所要求珂玛科技说明高建股转超过规定是否被认定无效风险,或者被受让方撤销的风险,是否取得受让方确认等。

珂玛科技解释称,《公司法》之规定应属于“管理型强制性规定”而非“效力性强制性规定”,因此不存在被认定无效的风险。

而珂玛科技高管受到质疑的不止高建一个。

招股书显示,截至招股书签署日,珂玛科技的实际控制人为刘先兵,合计控制公司股份比例为60.04%。

(图 / 珂玛科技招股书)

对于珂玛科技实控人的认定,深交所也提出质疑。

胡文多次以自有股份实施股权激励,但未被公司认定为共同控制人。深交所要求珂玛科技说明合理性、原因以及是否存在规避实际控制人认定情形。

在首轮问询函回复中,珂玛科技表示是为避免刘先兵稀释股权比例,维持并突出其实际控制人地位。

但是第二轮问询中,深交所又要求结合出资来源、资金流水核查等情况,说明是否存在股权代持,股权权属是否清晰等问题。

很显然,珂玛科技的回复并没有成功打消监管层的疑虑。在第二轮问询中,珂玛科技进一步披露了胡文和刘先兵是高中同学的关系,但对于具体解释却与首轮一致。

在企业进行IPO申报时,基本条件就要求IPO企业股份权属清晰。那么,实际控制人认定就是重要事项之一,这不仅涉及股权稳定性,还事关是否存在刻意规避监管的情形,因此监管层对此极为重视。

2、业绩光速“变脸”,毛利率两连降

招股书显示,珂玛科技主要产品及服务包括先进陶瓷材料零部件、表面处理和金属结构零部件。

整体而言,营收、净利持续增长是珂玛科技此次冲关IPO的底气所在。

2019年-2021年,珂玛科技的营业收入分别为1.76亿元、2.54亿元和3.45亿元;归母净利润分别为1257.63万元、4568.86万元和6708.88万元。

(图 / Wind(单位:亿元))

彼时,珂玛科技营业收入年均复合增长率为40.17%、归母净利润年均复合增长率为130.97%。

2022年,珂玛科技的营业收入同比增长34.04%,归母净利润同比增长38.97%。

2022年6月29日,珂玛科技递交招股书,向深交所发起了冲击。2023年1月20日,珂玛科技成功过会。

就在IPO进入注册流程的关键时期,企业出现了增收不增利的情况。2023年,在营收保持增长时,增长归母净利润掉头向下,同比下降12.20%至8186.07万元。

对此,珂玛科技表示,营收增长是受半导体行业先进陶瓷材料零部件收入增长带动,其中,半导体核心陶瓷部件氮化铝陶瓷加热器收入增长2519.62万元,泛半导体领域氧化铝产品收入增长1787.62万元。

监管层也对珂玛科技未来能否保持高速的营收增长有所疑问。在问询函中,深交所要求公司结合期后主要财务数据变动情况、在手订单情况、客户拓展情况等分析收入增长的可持续性。

此外,珂玛科技的毛利率和净资产收益率也在持续下降。

招股书显示,2021年-2023年(以下简称“报告期”),珂玛科技的综合毛利率分别为42.98%、42.25%和39.78%,逐年下降。

(图 / 珂玛科技招股书)

其中,先进陶瓷材料零部件毛利率由2021年的49.58%降至2023年的43.77%,减少5.81个百分点;表面处理服务毛利率由2021年32.73%降至2023年的20.01%,减少12.72个百分点。

(图 / 珂玛科技招股书)

同时,报告期内,珂玛科技的加权平均净资产收益率分别为31.53%、15.73%和11.86%,报告期内下降19.67个百分点。

3、原材料依赖进口,采购数据“打架”

值得注意的是,在主营业务方面,先进陶瓷材料零部件占营收大头。报告期内,该产品的营业收入占总收入的比例分别为60.33%、78.18%和82.63%。

先进陶瓷材料零部件的营收越来越高,其所需的原材料也越来越多。

招股书显示,珂玛科技采购的原材料主要为先进陶瓷材料零部件生产所需的氧化铝原粉、氮化铝原粉、氧化锆造粒粉、烧坯以及表面处理服务所需的氧化钇粉末等。

由于我国先进陶瓷产业起步较晚,缺乏陶瓷粉料的一流国产供应商,珂玛科技氧化铝、氮化铝粉末等原材料终端需向海外厂商采购,供应商主要来自日本、欧洲。

截至2023年末,珂玛科技氧化铝原粉99.998%的供应来自境外终端,氮化铝原粉境外终端的供应下降,由2021年的91.86%降至2023年的29.33%;氧化钇熔射粉境外终端供应也出现下降,从100%降到95.79%,但占比依然较高。

(图 / 珂玛科技招股书)

与此同时,2023年,珂玛科技采购氧化铝原料、氮化铝原料、氧化锆造粒粉、氧化钇熔射粉的金额分别为2059.46万元、846.21万元、3781.47万元、1841.23万元。

(图 / 珂玛科技招股书)

令人诧异的是,珂玛科技披露的采购数据互相矛盾,数据的真实性和准确性存疑。

招股书显示,报告期内,珂玛科技氧化钇熔射粉的采购金额分别为2267.90万元、1502.94万元和1841.23万元,占比分别为17%、8.77%和10.39%。

但报告期内,公司向供应商苏州连山机电有限公司采购氧化钇熔射粉的金额就达到2680.17万元、1718.53万元和2092.72万元,占比分别为20.09%、10.03%和11.81%。

仅对苏州连山机电有限公司采购的氧化钇熔射粉金额就比该原料采购总额多出412.27万元、215.59万元、251.49万元。

此外,2021年,珂玛科技向安迈铝业贸易(青岛)有限公司、阿泰欧法铝业(上海)有限公司两家供应商采购的氧化铝原粉共计1369.56万元,而2021年氧化铝原粉采购总额只有1305.06万元。

同年向金业新材料科技(昆山)有限公司采购氧化锆造粒粉金额2657.42万元,而氧化锆造粒粉采购总额为2649.55万元。多个原材料采购总额低于向单个企业的采购额。

(图 / 珂玛科技招股书)

其实,伴随着注册制的全面实行,IPO信披质量问题成为监管核心,信披真实性、准确性、完整性受到投资者和监管机构的高度关注,尤其是涉及经营等方面重要数据的信披。

因此,珂玛科技采购数据互相“打架”,或许会引发市场对公司财务数据真实性的质疑。而且,此情况也暴露出公司业务流程和管理制度或许存在问题,上市后的珂玛科技仍需在业务经营以及内部控制等方面加强管理。

*文中题图来自:摄图网,基于VRF协议。

本文作者可以追加内容哦 !