周一有两只新股申购,为方便阅读先上结论:【巍华新材给予积极申购、珂玛科技给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

一、巍华新材

主板上市公司,发行价17.39元,发行市盈率12.26倍,行业平均市盈率20.07倍,公司专注于含氟精细化学品领域,是一家研发和生产氯甲苯和三氟甲基苯系列产品的高新技术企业。

公司秉持以技术创新为基础,以制造含氯含氟特色化学品为发展方向,经过不断的技术研发和经验积累,目前已经形成了以甲苯为起始原料的氯甲苯和三氟甲基苯系列产品的完整产品链。 公司产品主要有两类用途,一是作为新型环境友好型涂料溶剂,主要应用于汽车、桥梁、船舶、飞机等,主要市场为北美地区;二是含氟新型农药、医药、染料中间体,部分产品为世界农药、医药巨头专利保护期内的关键中间体,主要客户为 BAYER、BASF 等全球大型农药、医药企业。

公司的技术水平和产品质量均处于行业领先水平,具有较高的市场知名度和美誉度,在三氟甲基苯系列产品细分领域拥有显著的竞争优势,产销规模位居行业前列。公司凭借优异的产品质量和持续、稳定的供货能力,获得广大客户的认可及好评,与 BAYER、BASF、FMC、Nufarm、SMC、联化科技、颖泰生物等国内外知名企业保持稳定的合作关系。

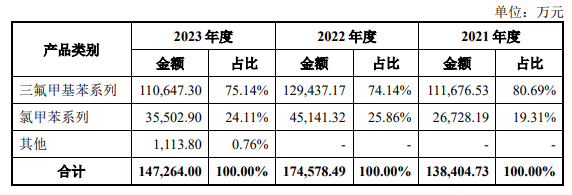

报告期内,公司主营业务收入情况如下表所示:

报告期内,公司的营业收入维持在较高水平,公司产品质量稳定,产品下 游需求旺盛,公司经营稳定,不存在对公司持续经营有重大影响的事项。公司是一家研发、生产氯甲苯和三氟甲基苯系列产品的高新技术企业,在国内三氟甲基苯系列产品的市场中,公司优势较为突出,不仅产能规模大,同时拥有完整的产业链,在三氟甲基苯系列产品的供应市场中,公司行业地位较为突出,是行业内知名的龙头企业。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为10.63亿元、14.24亿元、17.76亿元和14.86亿元,扣非净利润分别为2.61亿元、4.13亿元、6.17亿元和4.89亿元。

公司预计2024年上半年营业收入为63,026.64 至 71,026.64万元,较2023年度同比-28.07%至-18.94%;扣除非经常性损益后归属于母公司所有者的净利润为17,860.49 至 20,860.49 万元,较2023年度同比-44.72%至-35.44%。

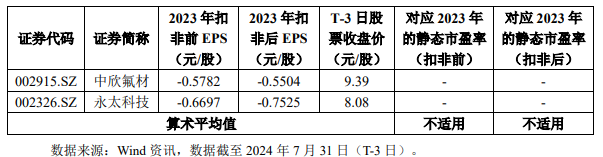

估值方面从同类可比公司来看上面2家可比公司2023年均为亏损。

综合评判:巍华新材属于化学原料和化学制品制造业,发行价中等,发行市盈率低于行业整体市盈率,公司前期业绩稳定近两年有所下滑,公司流通盘为15亿,公司产品主要为含氟精细化学品在细分领域属于龙头企业,鉴于公司发行价与发行市盈率均不高,综合考虑给予积极申购。

二、珂玛科技

创业板上市公司,发行价8元,发行市盈率44.9倍,行业平均市盈率32.63倍,公司主营业务为先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务。

先进陶瓷材料是采用高度精选或合成的原料,具有精确控制的化学 组成,并且具有特定的精细结构和优异性能的陶瓷材料。公司是国内本土先进陶瓷材料及零部件的领先企业之一,掌握关键的材料配方与加工工艺,并具备先进陶瓷前道制造、硬脆难加工材料加工和新品表面处理等全工艺流程技术。公司目前拥有由氧化 铝、氧化锆、氮化铝、碳化硅、氧化钇和氧化钛 6 大类材料组成的先进陶瓷基础材料 体系,主要类型材料的耐腐蚀、电绝缘、高导热、强机械性能等性能已达到国际主流 客户的严格标准,公司也是国内半导体设备用先进陶瓷材料零部件的头部企业。依托 领先的材料能力和丰富的加工制造工艺,公司的先进陶瓷材料零部件的下游领域覆盖 较为广阔。

半导体设备是公司报告期内先进陶瓷材料零部件的最主要应用。半导体设备是半 导体产业的基础支撑,其中前道工艺主要完成晶圆制造,该等工艺设备类型复杂,技 术难度较高,对工艺环境、精密零部件和材料的要求严格。公司先进陶瓷主要应用于 晶圆制造前道工艺设备,目前已进入刻蚀、薄膜沉积、离子注入、光刻和氧化扩散设 备。陶瓷类零部件是半导体制造中距离晶圆较近的零部件类型之一,报告期内公司用 于半导体设备的先进陶瓷零部件大部分置于腔室内,其中部分零部件与晶圆直接接触。 半导体设备用先进陶瓷包括圆环圆筒、承重、手爪和模块等类型,公司从“02 专项” 起即不断完善模块类产品核心配方并攻克了多项复杂工艺,是国内本土较早切入高难 度模块类产品研发和试产的企业。公司已进入 A 公司等全球知名半导体设备厂商供应 链,并与北方华创、中微公司、拓荆科技等国内半导体设备龙头企业建立了稳定、深 入的合作关系,公司目前是 A 公司在中国少数的先进结构陶瓷供应商之一,也是北方 华创连续三年全球金牌供应商。

此外,公司先进陶瓷产品亦批量应用于显示面板、LED 和光伏等其他泛半导体设 备中,以及电子(含锂电池)材料粉体粉碎和分级、燃料电池制造、化工环保、汽车 制造、生物医药和纺织等领域。公司充分面向国内和全球竞争,推动关键先进陶瓷材料零部件国产化,并不断通过新产品的研发和产业化挖掘更大的市场需求。

表面处理方面,报告期内公司表面处理服务面向显示面板制造厂和设备制造原厂, 主要为显示面板工艺设备零部件提供清洗和再生改造服务。通过精密清洗、阳极氧化 和熔射等主要手段,以洗净再生、熔射再生等综合解决方案形式为先进陶瓷、石英、 金属等多种类型的设备零部件进行阶段性污染物控制,提高部件耐腐蚀性等性能,以 保障显示面板制造工艺稳定、提高大规模制造良率。报告期内,公司表面处理服务聚 焦于显示面板领域,服务京东方、TCL 华星光电、友达光电和天马微电子等全球知名 显示面板制造企业,在表面处理的洁净度、耐用性等关键指标上客户反馈良好,赢得 了较高的市场声誉。在半导体领域,公司也已具备 14nm 制程设备零部件新品加工和 再生改造的生产能力。

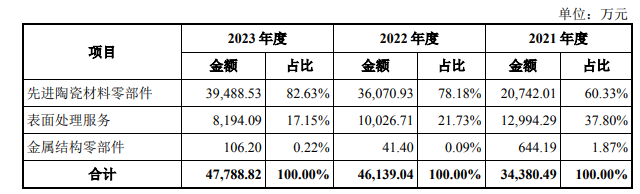

报告期内,公司主营业务收入按产品分类情况如下:

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为2.54亿元、3.45亿元、4.62亿元和4.8亿元,扣非净利润分别为0.41亿元、0.67亿元、0.86亿元和0.77亿元。

2024年半年度公司预计可实现的营业收入区间为36,500.00-39,200.00万元,与2023年同期相比变动幅度为 55.93%-67.46%;2024年半年度预计可实现扣除非经常性损益后归属于母公司所有者净利润为11,765.75-14,088.38万元,与2023年同期相比变动幅度为249.86%-318.92% 。

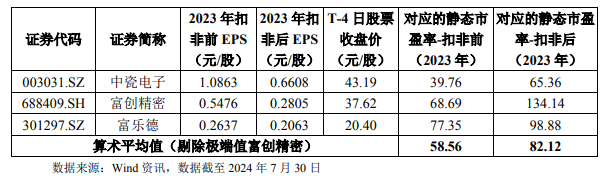

估值方面从同类可比公司来看上面3家可比公司2023年的扣非静态市盈率均高于珂玛科技。

综合评判:珂玛科技属于计算机、通信和其他电子设备制造业,发行价较低,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为6亿,公司是国内半导体设备先进陶瓷材料零部件的头部企业,且发行价和流通盘均较低,综合考虑给予积极申购。

本文作者可以追加内容哦 !