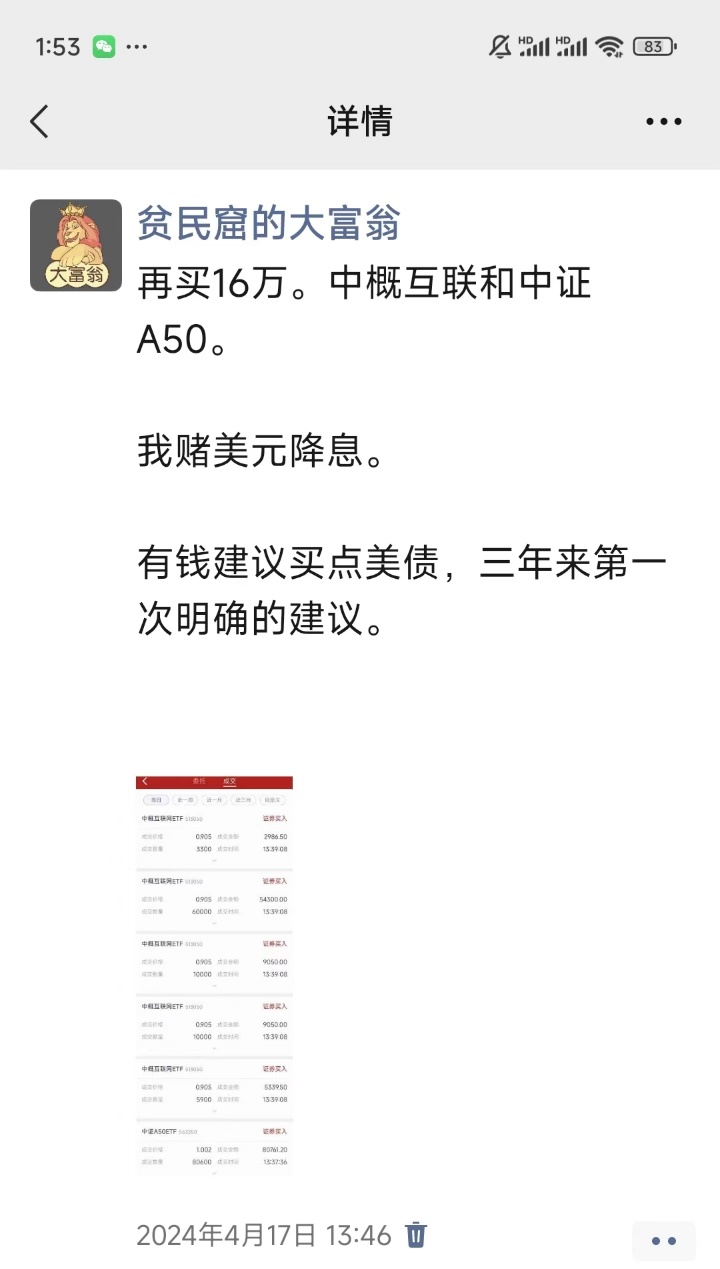

2024年年初,我做了一个重要决策:清仓美股,投港股和A股,尤其是投资大金融和中概互联,今年总体盈利还有20%。

2024年5月5日,我写了一篇文章《中美巨变前夕,美债迎来历史性投资机会》,这是我我三年来第一次给出明确的投资建议,如果买了,到今天盈利就超过了10%。

美国7月季调后非农就业人口11.4万人,预期17.5万人,前值由20.6万人修正为17.9万人。离岸人民币攀升1.1%至1美元兑7.1718,创3月以来最佳单日表现。

高利率对美国经济的反噬开始凸显,降息成为唯一选择,至于就业率,我早就说过:美联储财务造假了。

美国最铁杆的朋友有两个:英国和日本。

8月1日,英国央行宣布,将基准利率下调25个基点从5.25%下调至5%。这是英国央行自2020年3月以来首次降息。

今年3月,日本央行宣布上调政策利率,时隔17年以来首次加息,终结了持续多年的负利率政策。7月31日,日本央行结束了为期两天的货币政策会议,决定将政策利率由当前的0%至0.1%上调至0.25%,同时缩表+干预外汇市场。

独木难支,孤掌难鸣,美国的金融霸道政策很难持续下去了,美国自己的国内经济也是外强中干,千疮百孔。

美国经济发展最核心的驱动力就是消费和科技,而美国人没有储蓄的习惯,他们是信用消费,然后付账单,高利率带来高信用成本,对消费的压制非常强。美国居民的消费还收到通胀的负面作用,渐渐地就支持不住了。

科技方面,加息带来全世界资金回流美国,不断推高科技股的估值,但是钱并不能带来科技革命,不然胜利早就属于咱们科创板了是不是?

1、英特尔预计第三季度营收低于预期,公司宣布将裁员超15%,实施100亿美元成本削减计划,并计划将在第四季度开始暂停派息。受该消息影响,英特尔开盘暴跌26%,创下自1982年以来的最大盘中跌幅。

2、英伟达新AI芯片因为设计缺陷被迫推迟三个月或更长时间。

从估值上看,美国的大型科技巨头已经处于历史极高估值下,如果没有引发真正的科技革命,必然会暴跌。

美国的消费和科技带不动了,那么金融上的高利率必然无法持续。除了英国和日本,今年6月5日,加拿大成为G7中首个降息的国家,这是自2020年3月以来,时隔四年的首次降息。紧接着,欧洲央行也下调了关键利率,将欧元区的存款利率降至3.75%,同样下调了25个基点。

美国的真正麻烦在于,在所谓的制造业回流美国政策三年后,其本土制造业没有任何回暖,同时因为拒绝中国物美价廉的商品,美国的通胀率还是高位。

怎么办?高利率,经济衰退,降息,通胀。

但是其盟友的做法已经让美国没有选择,只能降息,看起来美国这几年只是纸面富贵,经历了一场虚假繁荣罢了。

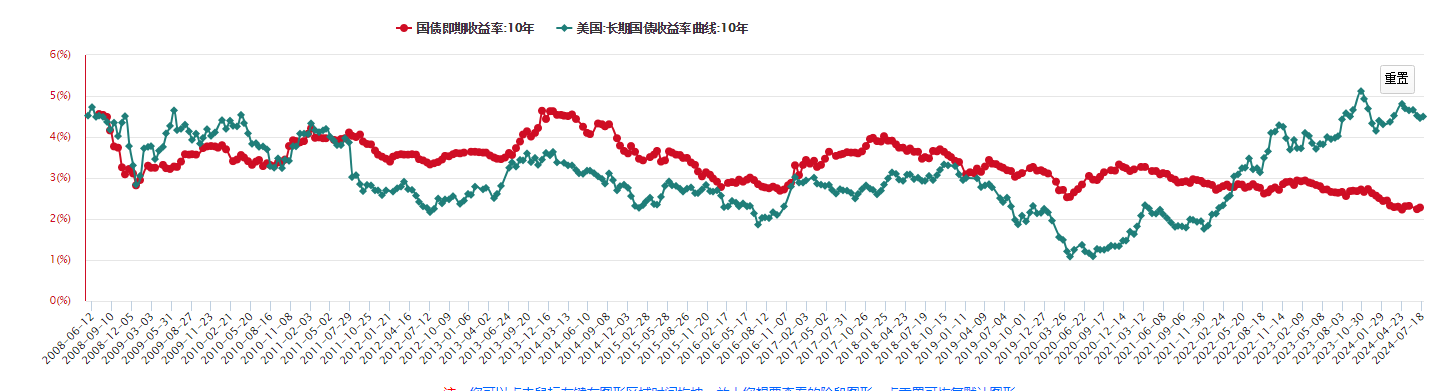

上面三张图,第一张图,8年以来中国的十年期国债收益率都是远高于美国的十年期国债收益率,直到22年年初美国的十年期国债收益率才超过中国。

第二张图,美国的十年期国债收益率已经从5.02%降低到现在的3.79%,5.02%是过去20年来的高点,这一轮是从2020年的最低点1.06%开始涨的,20年刚好也是A股的一波中等规模牛市。

第三张图,我们能看到上一波高点是161,现在98.28是从79.77涨起来了,已经涨了不少,假如能回到100,那么还有50%的涨幅。

美债,港股,可能是2024年下半年及2025年对于普通人确定性最高的机会了。

最后差一个小消息,前段时间有朋友问我去香港买储蓄险怎么样?我说不好。

因为当前刚好处在美元强势期,美债收益率高,美股处于资金牛市,那么香港的储蓄险看起来收益率就很高,现在是香港保险最美好的时间,决不能去买。

你现在去买,一年后看,一方面汇率上面吃了亏,毕竟美元降息后美元强势期结束,另一方面,香港的保险收益率也下来了,相当于同时站了两个高位,会很失望。

香港的保险就是以分红险为主,其收益率受资产端影响很大,呈现出周期性,一定要在香港保险收益率最差的时候去买,才能赶上上升周期。

从长期角度看(中美国债利率比较图),利率和GDP的增速强挂钩,中国经济高速增长阶段结束后,长期利率尽管有波动,但是整体将会处于低位,我们的保险行业也会和香港接轨,从固定利率的产品为主变为分红险为主。

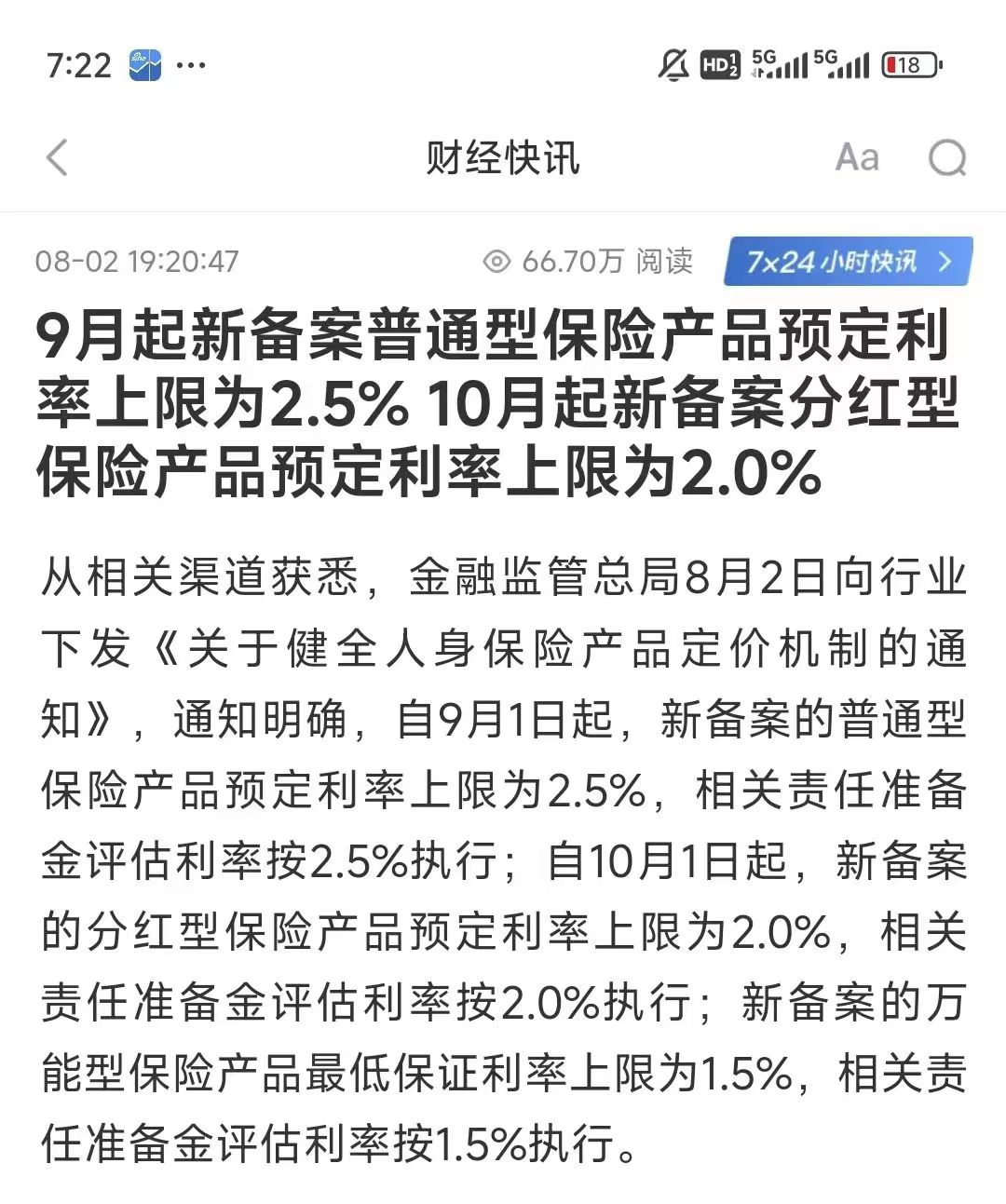

金融监管总局向业内印发《关于健全人身保险产品定价机制的通知》提出,自9月1日起,新备案的普通型保险产品预定利率上限为2.5%,相关责任准备金评估利率按2.5%执行;预定利率超过上限的普通型保险产品停止销售。

自10月1日起,新备案的分红型保险产品预定利率上限为2.0%,相关责任准备金评估利率按2.0%执行;预定利率超过上限的分红型保险产品停止销售。新备案的万能型保险产品最低保证利率上限为1.5%,相关责任准备金评估利率按1.5%执行;最低保证利率超过上限的万能型保险产品停止销售。

这意味着8月是预定利率3.0的固定利率保险最后时间,9月份是预定利率2.5%的分红险最后时间,预定利率调整后,长期人身险的定价会发生很大变化。

重疾险价格会高,养老年金、增额终身寿、投资年金、护理险和教育年金的收益率会降低,且整体上幅度较大,如果打算配置保险的,一定要抓住这最后的机会了。

本文作者可以追加内容哦 !