前有Spacex的“猎鹰9号”(Falcon 9)火箭获准重返太空。

后有马斯克透露特斯拉新款Roadster跑车将与SpaceX联合开发,或具备飞行功能,计划于明年亮相。

上天的火箭、会飞的跑车,商业航天、无人驾驶好生热闹!

这也带起了相关公司的热度,如商业航天中的航天晨光、本川智能、中国卫通、腾达科技等;无人驾驶行业中的锦江在线、大众交通、大众公用、金龙汽车等公司。

今天我们要看的,是一个用在汽车上的,且有“工业大米”之称的MLCC(片式多层陶瓷电容器)。这也是世界上用量最大、发展最快的片式元件之一。

元件虽小,能量巨大。

MLCC千亿空间+低国产化率孕育着巨大的市场机遇。

一、市场规模

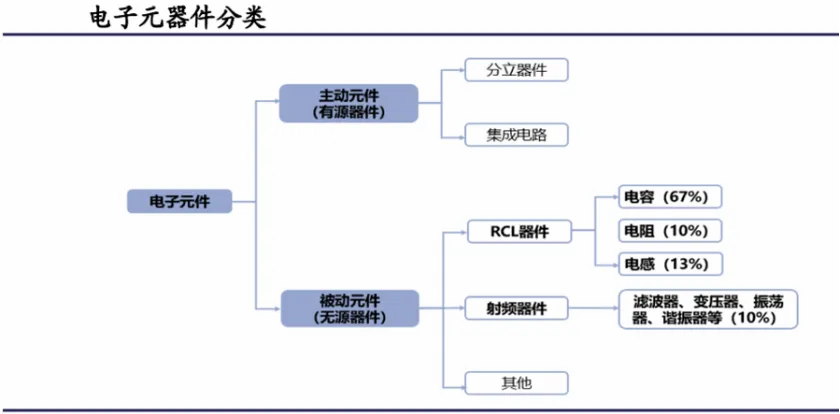

我们都知道,被动元件包括电阻、电容、电感、电位器、变压器、连接器、印刷电路板等。

从被动元件的产值占比来看,电容的份额超过65%,市场规模相对较大,而陶瓷电容器又是电容器的最大细分市场。

MLCC应用非常广泛,2023年以来下游终端市场景气度持续恢复,通讯、家电等应用板块需求回暖,同时新能源车、工控、储能、AI、低空经济等新兴应用领域持续拓展。

全球和中国MLCC市场规模也呈现稳中有升的趋势。

全球MLCC市场规模从2019年的915亿元增长至2022年的1204亿元,预计到2026年全球MLCC市场规模将达到1547亿元,2022-2026年的CAGR约为6.47%。

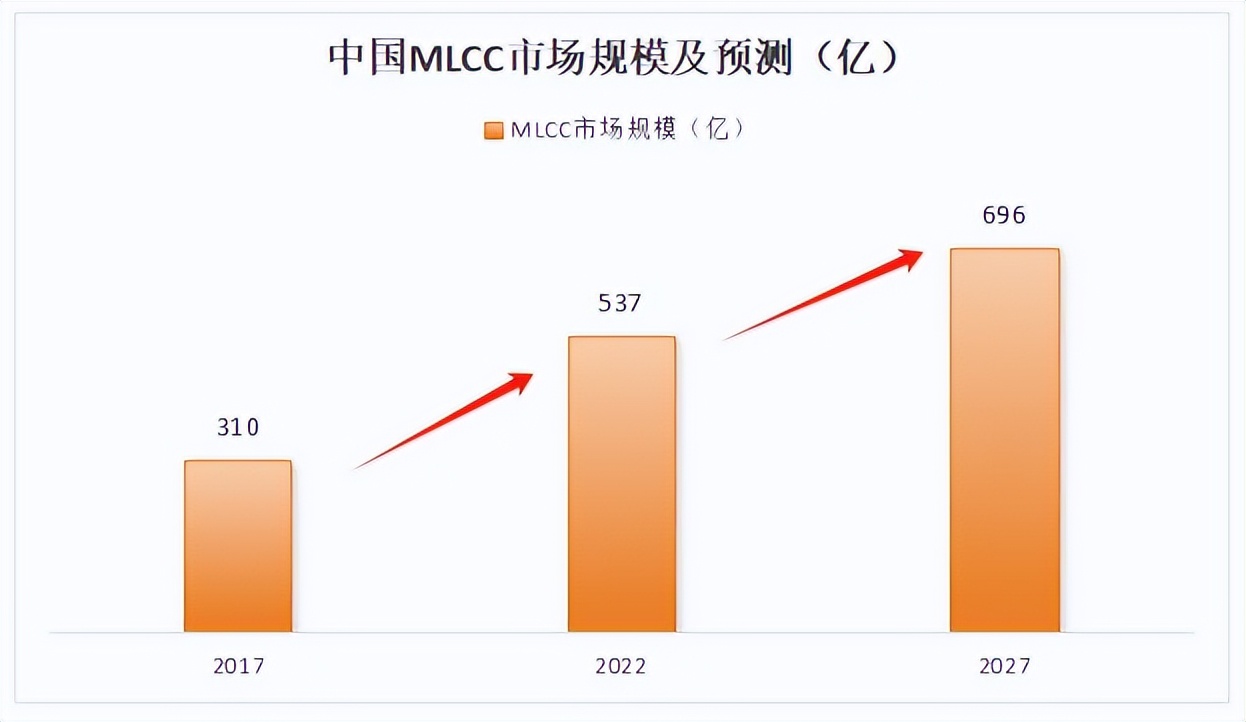

中国MLCC市场占据全球主要份额,中国MLCC市场规模从2017年的310亿元增长至2022年的537亿元,预计2027年市场规模将达696亿元。

二、国产化率

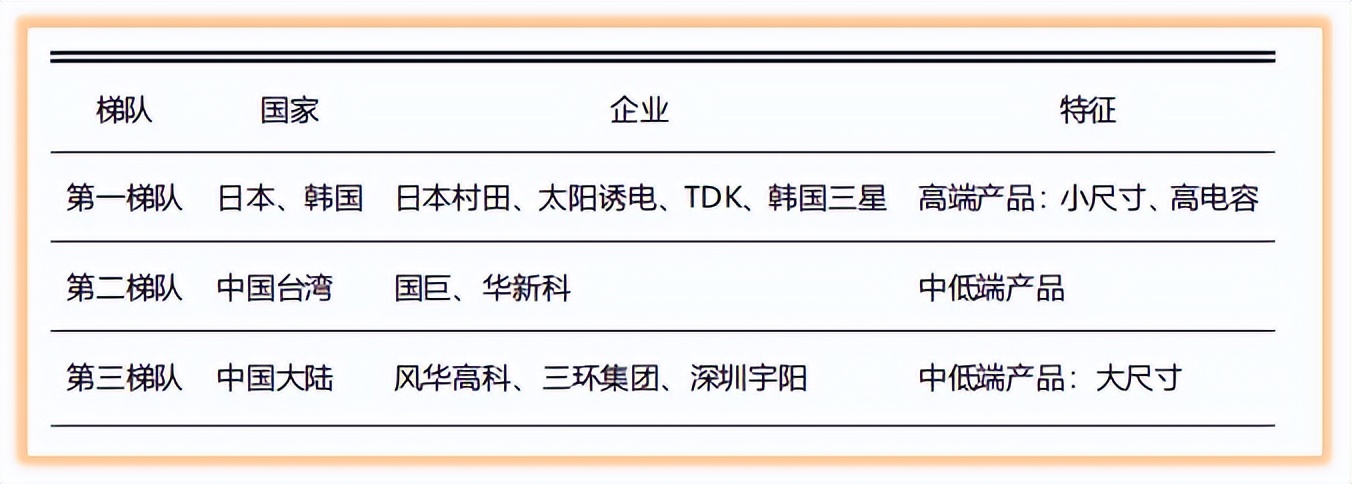

全球MLCC主要制造商主要集中在日本、韩国、中国台湾、中国大陆,像日企的村田、太阳锈电、TDK、京瓷,韩企的三星,台企的国巨、华新科等。

其中,日本企业市占率高达56%,而中国大陆MLCC制造商约占全球的7%,国产替代空间是足够大的。

行业复苏,哪家公司受益最深?

在我国,三环集团和风华高科是唯二的面向市场化的公司,其他的MLCC多以军工为主,与民用产品是两个生态体系。

其中三环集团是最老道且最有实力的一家公司,在材料和器件方面完成了产业链一体化布局,那么,相比于风华高科,三环集团的优势在哪?

一、业绩上

根据2024年第一季度的财务报表数据,我们可以对风华高科和三环集团的业绩进行对比。

其中三环集团2024Q1实现营收15.6亿元,同比大增31.5%,实现净利润4.3亿元,同比增长35.3%。

风华高科2024Q1实现营收10.58亿元,同比增长13.28%,实现净利润7291.5万,同比增长25.05%。

从业绩来看,三环集团的营业收入、净利润增长速度更快,表现更好。

二、盈利能力上

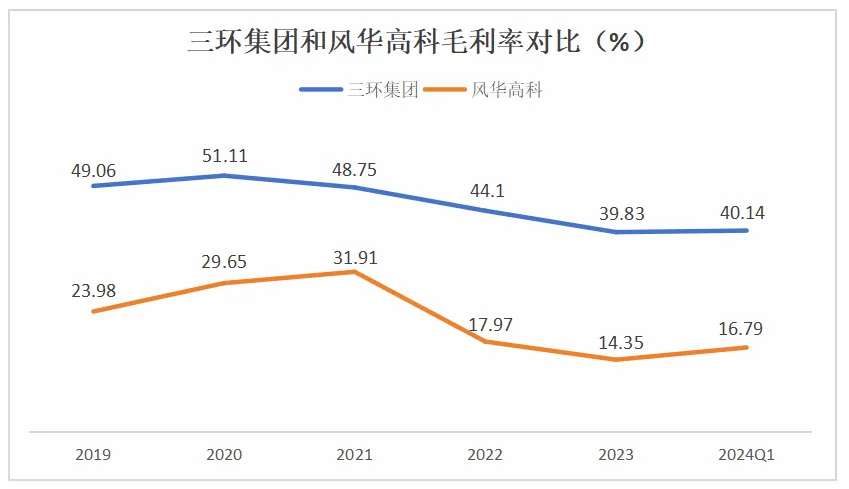

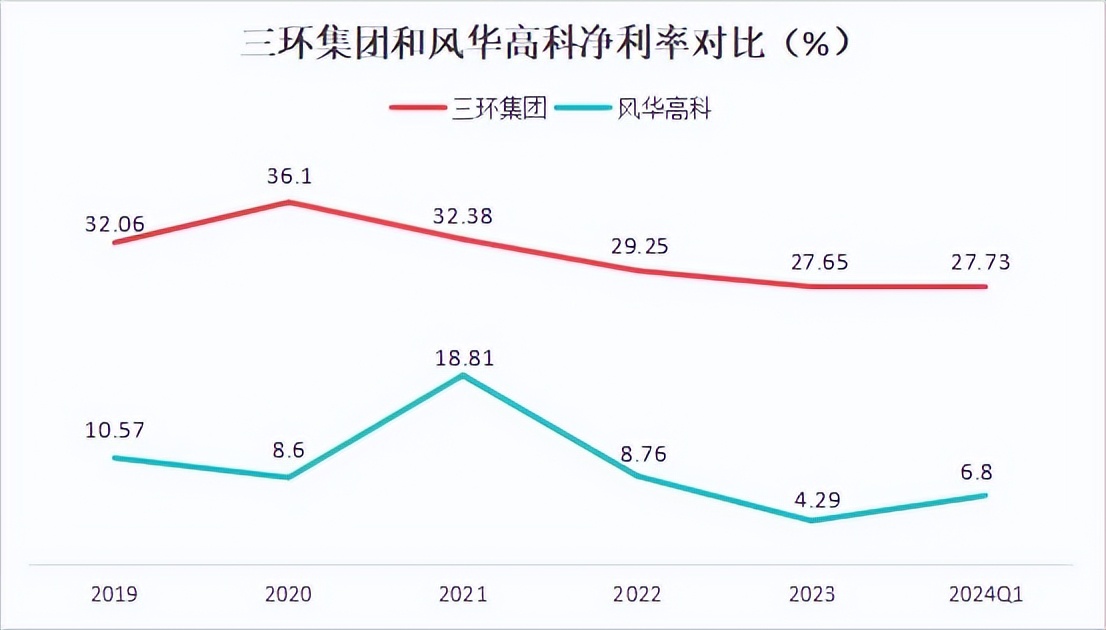

从毛利率来看,2023年三环集团毛利率小幅回升至40.14%,高于风华高科,甚至也高于晶方科技、中国神华、金溢科技、中际旭创、德赛西威等其它行业龙头,可见三环集团还是挺赚钱的。

从净利率来看,三环集团净利率近几年维持在28%左右,远远高于风华高科。

当然,这也能体现出两家公司产品定位不同,三环集团产品定位更加高端,风华高科的产品更多是以中低端为主,盈利能力受到了限制。

三、技术上

三环集团技术上发展迅速,聘请了大量日本行业退休专家,并通过引入新设备快速提升了MLCC的产出与技术,重点布局高可靠性、高容量、小型化、高频率MLCC产品。

具体来看,三环在MLCC产品上实现了介质层膜厚1微米的技术突破和完全量产,堆叠层数达1000层以上,产品覆盖0201至2220尺寸的主流规格。

车载用高容量MLCC也已通过车规体系认证,部分规格已开始导入汽车供应链。

风华高科则在电阻和电感板块取得了高成长,但在MLCC成长上不是很迫切,主要产品以0201、普通电容和高压为主。

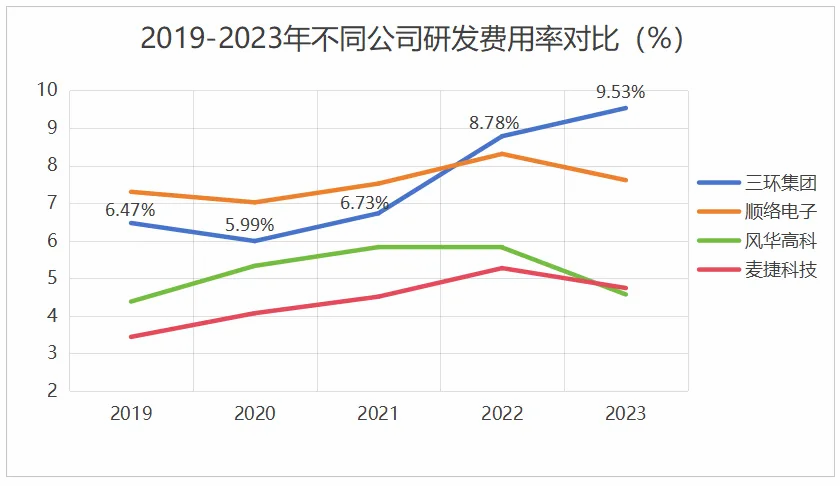

当然技术更新的背后离不开研发资金的大量投入,2023年三环集团的研发费用率为9.38%,高于风华高科、顺络电子、麦捷科技。

此外,三环产品众多,其他企业可能仅专项于一处,三环集材料、设备、工艺及可靠性于一体,集成能力特别强,可利用材料、设备及工艺的优势快速开发出市场需求的产品。

那么,三环集团未来的成长性又如何呢?

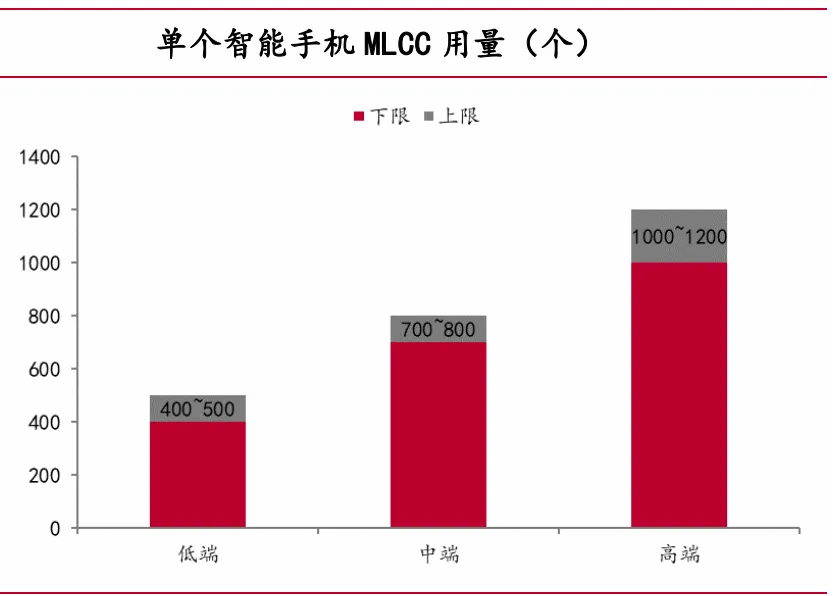

一方面,智能手机更新换代提升MLCC单机使用量。

伴随着产品迭代升级,智能手机MLCC使用量也在同步提升,低端手机MLCC用量在400——500个,中端手机用量700—800个,而高端手机的用量则高达1000—1200个。

同时支持5G sub-6频段的基站和智能手机中MLCC使用量将较4G手机增加10%,支持5G毫米波段的基站和智能手机中MLCC 使用量将较4G手机增加20%。

未来随着5G手机渗透率的持续提升,智能化程度提升,对MLCC的需求量也将随之增长。

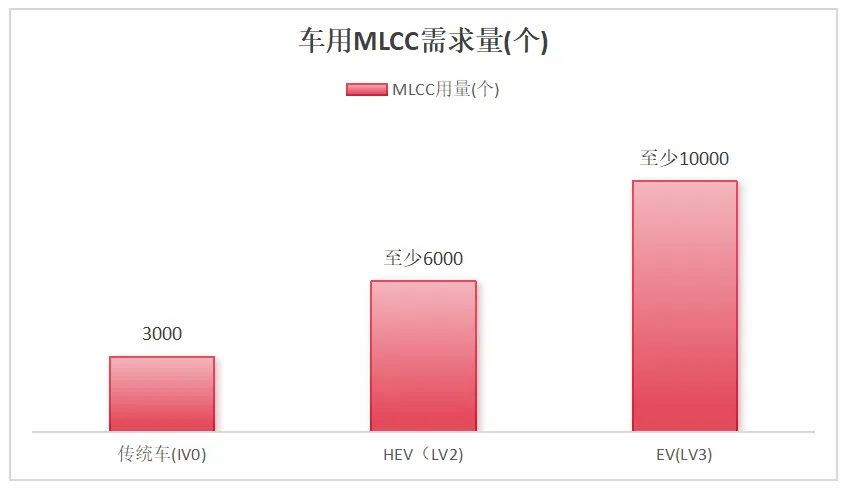

一方面,汽车电子化驱动下,高容值、大尺寸车用MLCC迎爆发式增长。

传统燃油车MLCC用量在3000颗左右,LV2等级的HEV用量在6000颗以,而LV3等级的电动车MLCC用量在10000颗以上,超过传统燃油车的3倍,LV4等级及以上的电动车用量在20000颗左右。

由此可见,汽车电子化、智能化驱动车用MLCC用量3-8倍提升,价值量5-10倍提升。

在电动化、智能化带动下,车用MLCC需求量有望实现25%以上的复合增长,在2024年达到1.1万亿颗以上。

另一方面,AI终端升级带动被动元器件的升级。

首先,每台AIPC平均较传统PC的积层陶瓷电容用量激增八成,AI服务器的积层陶瓷电容用量高达三、四千颗,较一般服务器大增一倍以上。

其次,芯片算力的不断提升也增加了对存储的需求,为MLCC市场提供了更多的发展机会。

特别是下半年英伟达新一代Blackwell GB200服务器以及WoA AI赋能笔电,陆续于第三季进入量产出货阶段,带动高容值多层陶瓷电容器(MLCC)出货量攀升,进一步推升MLCC售价。

总结一下,短期来看,三环集团的成长主要是MLCC周期反转以及高端产品产能的释放,中长期来看,主要来源于国产替代空间的释放以及高端产品市场份额的提升,有望超越三星更上一层楼。

本文作者可以追加内容哦 !