1、公司业务介绍

巍华新材(603310)专注于含氟精细化学品领域,是一家研发和生产氯甲苯和三氟甲基苯系列产品的高新技术企业。公司以技术创新为基础,以制造含氟含氯特色化学品为发展方向,经过不断的技术研发和经验积累,目前已形成了以甲苯为起始原料的氯甲苯和三氟甲基苯系列产品的完整产品链。

公司产品主要有两类用途,一是作为新型友好型涂料溶剂,主要应用于汽车、桥梁、船舶、飞机等,主要市场为北美地区;二是含氟新型农药、医药、染料中间体,部分产品为世界农药、医药巨头专利保护期内的关键中间体,主要客户为拜耳、巴斯夫等全球大型农药、医药企业。

通过不断地技术研发和改进,公司在技术上取得了重大突破,拥有了氯化、氟化、硝化、加氢、重氮化、氨化等相关工艺的自主核心技术。公司产品生产也基本实现了自动化、连续化,如公司成功应用的康宁全球首套万吨级年通量的G5微通道反应器,实现了重氮化反应、水解反应及下游分离纯化的全连续自动化稳定生产,极大提高了生产的本质安全性,节省了场地和人工,并大幅降低了三废排放和能耗。

凭借优异的产品质量和持续、稳定的供货能力,公司获得了广大客户的认可,与拜耳、巴斯夫、FMC、Nufarm、SMC、联化科技、颖泰生物等国内外知名企业保持着稳定的合作关系。

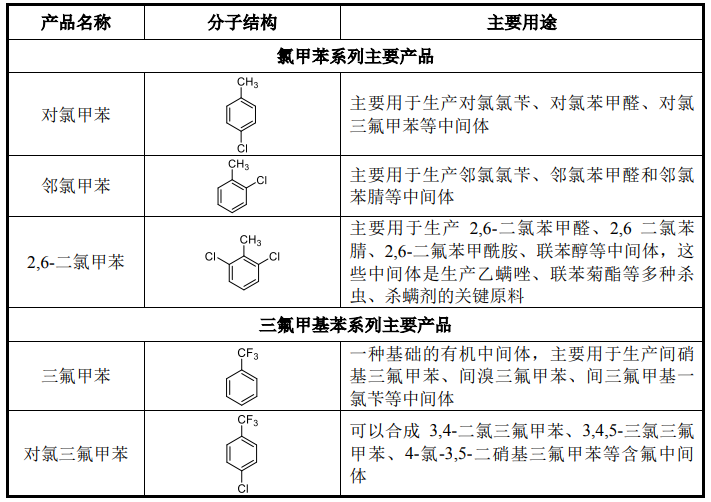

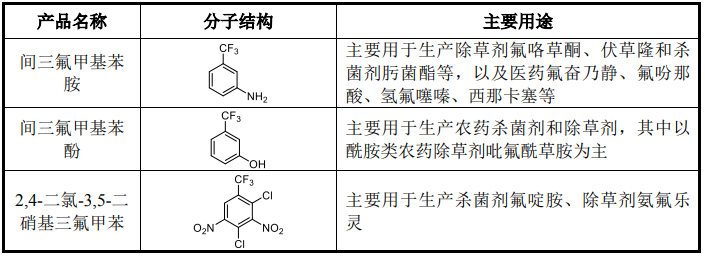

公司氯甲苯和三氟甲基苯系列产品的用途简介如下:

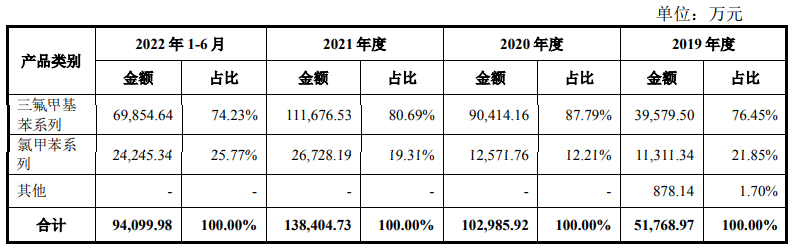

报告期内,公司主营业务收入情况如下:

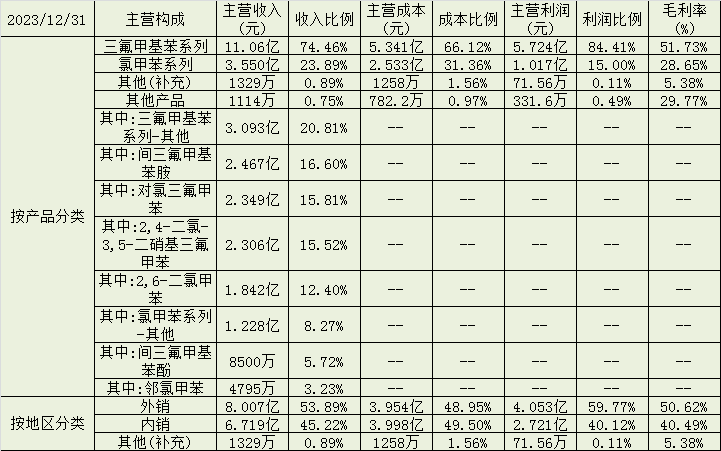

公司2023年主营收入构成分析如下:

2、公司业绩情况

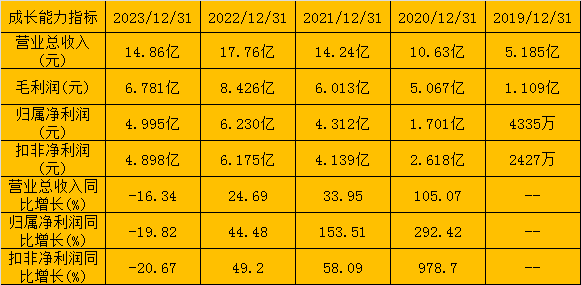

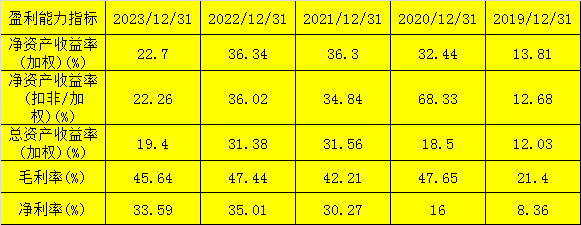

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-6月份,公司预计归属净利润约1.829亿元至2.159亿元,同比下降34.40%至44.43%,营业收入约6.303亿元至7.103亿元,同比下降18.94%至28.07%,扣非净利润约1.786亿元至2.086亿元,同比下降35.44%至44.72%。

3、发行情况及与可比公司的对比

公司发行价17.39元,发行股份8634万股,主承销商:中信建投,发行后市值60.1亿元。按2024年半年报预告业绩中位值的动态市盈率为15.07,静态市盈率为12.03。可比公司市值、市盈率及营收情况如下:

4、总结

公司属于精细化学品行业,精细化学品种类繁多、集中度低,而公司在三氟甲基苯系列产品这一细分领域有显著的竞争力,但随着含氟精细化学品下游市场需求的扩大及产业政策的引导支持,可能会导致现有市场参与者扩大产能及新投资者的进入,从而加剧竞争的风险。

公司拥有不错的毛利率水平,且对下游客户有一定的成本转嫁能力,但若上游原材料价格受原油价格波动、市场供需关系变化、安全环保政策趋严等因素影响,持续出现大幅波动,仍将可能对公司的经营业绩产生不利影响。

2019-2022年,公司业绩高速成长,但2023年营收和利润均出现较大跌幅,主要原因是2023年下游农药市场回落以及部分产品价格下降。2024年,农药市场有所回暖,但并未完全恢复。公司估值较低,整体质地也感觉还行,但发行市值绝对值不算低以及正处于下滑中的业绩,都有可能影响公司股价首日的表现,但破发是不可能的,就看能赚多少。

打新评级:谨慎。本人打新计划:参与。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !