1、公司业务介绍

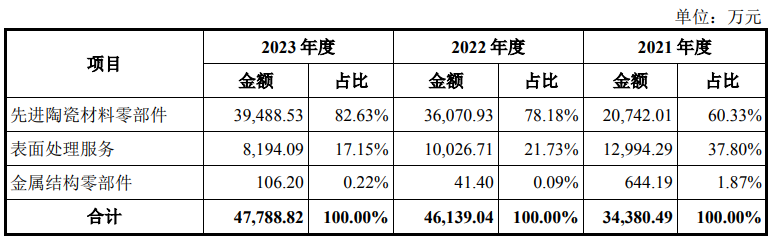

公司主营业务为先进陶瓷材料零部件的研发、制造、销售、服务,并为客户提供精密清洗、阳极氧化和熔射等表面处理服务;此外,公司还有少量的金属结构零部件产品业务,主要包括上部电极及壁板等。

公司的先进陶瓷材料产品不仅应用于显示面板、LED、光伏等其他泛半导体领域,也应用于电子(包括锂电池)材料粉体粉碎和分级、燃料电池制造、化工环保、汽车制造、生物医药以及传统的纺织造纸等领域的设备和生产过程中。

公司的表面处理工艺既应用在自身先进陶瓷材料零部件的新品制造过程中,亦对外服务于泛半导体制造企业、设备制造企业等下游客户(如无特别说明,“表面处理服务”系指对外服务)。报告期内,公司的表面处理业务主要聚焦于服务显示面板(包括LCD、OLED等)制造过程中的干刻工序。

报告期内,公司主营业务收入按产品分类情况如下:

2、公司业绩情况

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-6月份,公司预计归属净利润约1.203亿元至1.44亿元,同比上升253.66%至323.08%,营业收入约3.65亿元至3.92亿元,同比上升55.93%至67.46%,扣非净利润约1.177亿元至1.409亿元,同比上升249.86%至318.92%。

3、发行情况及与可比公司的对比

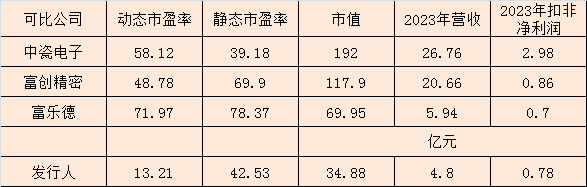

公司发行价8元,发行股份7500万股,主承销商:中信证券,发行后市值34.88亿元。按2024年半年报预告业绩中位值的动态市盈率为13.21,静态市盈率为42.53。可比公司市值、市盈率及营收情况如下:

4、总结

发行人的主要产品先进陶瓷材料结构件占其总收入的80%左右,下游应用领域也还比较广泛,其中来自于泛半导体领域的收入占公司总收入的50%以上;资料显示,2021年全球先进陶瓷市场规模约3818亿元(单位:人民币),其中中国先进陶瓷市场规模约890亿元。预计到2026年,全球先进陶瓷市场规模将达4731亿元,而中国规模将达1221亿元;应该说发行人所处的行业以及所属概念还是相当不错的。

报告期内,公司表面处理业务呈下滑趋势,但得益于先进陶瓷材料结构件的增长,公司整体业绩呈增长趋势;2023年公司业绩略有放缓,但从2024年重回高增长。目前A股中尚无专门从事先进陶瓷材料零部件的研发、生产与销售的企业,几个可比公司都仅有少部分业务与发行人类似,可比性都不太强。

风险方面,除了竞争、技术研发及市场推广方面的风险外,公司的部分陶瓷粉末原料,如氧化铝及氮化铝粉末存在一定的进口依赖,其中氧化铝粉末近三年近乎100%来自进口。

公司静态估值较高,但动态估值明显偏低。虽然公司整体盈利能力和成长性都还不错,但后期仍值得观察。招股书中一大堆专业名词,并且公司始终强调自己的泛半导体概念,较真的人或许会真的以为它在半导体行业中有举足轻重的作用呢。

给予谨慎申购评级,本人计划申购。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !