一、核心观点

宏观方面,7月中央政治局会议召开,会议指出宏观政策要持续用力、更加给力;7月国内PMI数据表现仍显乏力;日本央行意外加息,日元汇率直线拉升,人民币同步升值;美国7月非农数据显著低于预期,全球金融市场波动加大。

权益市场方面,上周市场波动较大,以上证指数为例,上周二盘中创出新低,上周三放量反弹,触及20日均线,上周四上周五缩量回落。从短期因素来看,美国多项经济数据走弱,引发衰退担忧,对此我们认为“衰退交易”可能和“特朗普交易”类似,只是短期行为,中长期趋势还是要关注基本面的实质变化,比如美国通胀和就业的实际情况,而非短期一个月的数据波动。7月份政治局会议继续坚持“稳中求进”工作总基调,对经济复杂性理解更深,中长期强调“要保持战略定力”同时重申“坚定不移完成全年经济社会发展目标任务”。政策态度积极但推进落地需要时间,考虑A股整体盈利仍然承压,外部环境波动加大,且技术面来看当前位置上方筹码压力大,预计万得全A延续震荡走势。红利+微盘/非基金重仓(自下而上选股,符合低估值、资产负债表稳健、现金流好的标准)组合配置可能会是当前底部区域的较优选择,类似债券+看涨期权的组

二、权益市场回顾

1、权益市场走势

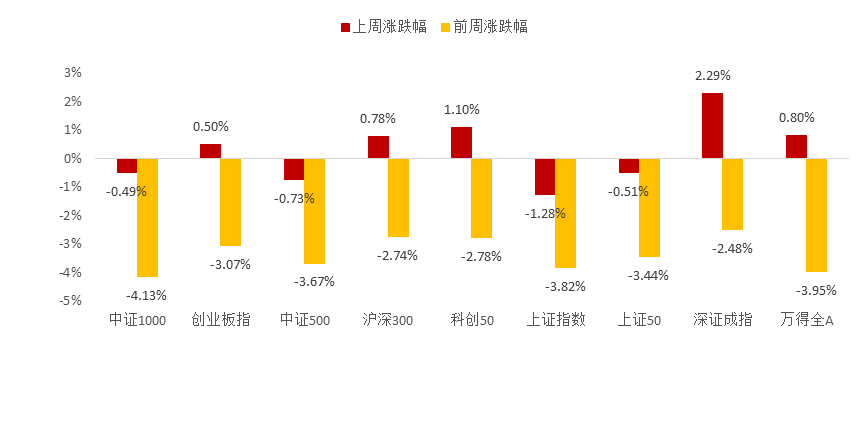

图:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数涨跌不一。截至8月2日,中证1000上涨2.29%,创业板指上涨1.1%,中证500上涨0.8%,涨幅居前。万得全A下跌1.28%,深证成指下跌0.73%,上证50下跌0.51%,跌幅居前。从行业板块看,上周综合、社会服务、建筑装饰领涨,电力设备、公用事业、煤炭领跌。

2、权益市场估值

图:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数估值涨跌不一,商贸零售、机械、消费者服务、医药、综合金融估值上行较多。当前各主要宽基指数估值水平,普遍在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周商贸零售、机械、消费者服务、医药、综合金融估值上行最多,国防军工、电力设备及新能源、汽车、计算机、食品饮料估值下行最多。当前计算机、国防军工、电子、商贸零售、消费者服务板块估值处于历史较高水平;银行、建筑、煤炭、石油石化、家电板块估值处于历史较低水平。

3、权益市场情绪

上周量化模型的信号为“中性偏空”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,电子,汽车,机械的拥挤度较高。

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.44%,处于历史95.68%的分位数,所以从此时点看,长期持有仍是好选择。

图:全市场换手率

数据来源:Wind、鑫元基金

图:行业拥挤度分位数

数据来源:Wind、鑫元基金

图:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

上周北向资金净流入32.71亿元,上上周净流出113.88亿元,最近一周北向资金持续净流入。上周增持金额排行靠前的行业是医药(↑ 30.92)、非银金融(↑ 28.42)、银行(↑ 17.02)、电力及公用事业(↑ 16.29)、计算机(↑ 11.86);减持金额排名靠前的行业是电子(↓ 26.23)、有色金属(↓ 19.7)、汽车(↓ 18.39)、家电(↓ 17.5)、食品饮料(↓ 16.43)。

图:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

8月1日,两融资金占比为8.34%,7月26日为7.67%,反映出杠杆资金加仓意愿上升。截至8月2日,上周融资净买入的前五行业为汽车、电子、机械、通信、国防军工。

图:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

三、权益市场展望和策略

上周周观点中我们提到,“市场生态在变好,资金流向了其他低关注度、低拥挤的板块,体感明显优于指数涨但大部分股票下跌的时期。抱团的瓦解的背后是大体量资金调仓切换,在低风险偏好下,这样的情形可能暂时还看不到。……如果想避免拥挤交易,可以关注一些低估值、资产负债表稳健、现金流好的公司,寻找现实和资金偏好共振阻力最小的方向。”这周的市场变化证实了我们的想法,随着AI链的调整和低估值大盘指数的整理,资金确实流向了之前关注度低的方向,如微盘股、中证2000。政策态度积极但推进落地需要时间,考虑A股整体盈利仍然承压,外部环境波动加大,且技术面来看当前位置上方筹码压力大,预计万得全A延续震荡走势。红利+微盘/非基金重仓(自下而上选股,符合低估值、资产负债表稳健、现金流好的标准)组合配置可能会是当前底部区域的较优选择,类似债券+看涨期权的组合。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元价值精选混合C(OTCFUND|005494)$$鑫元鑫动力混合C(OTCFUND|012097)$$鑫元数字经济混合发起式C(OTCFUND|018819)$

本文作者可以追加内容哦 !