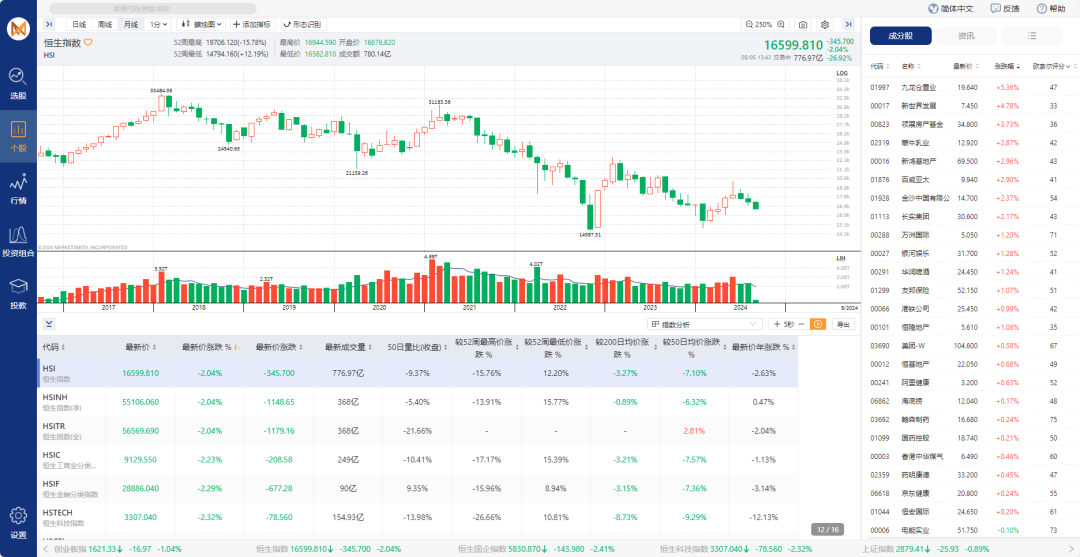

我们的港股市况为我们的港股市况为尝试反弹。从技术面来看,上周市场波动剧烈,恒生指数在200日均线附近上下震荡调整,但最终未能成功收复200日均线。

南向资金方面,上周依然延续了净流入态势,共计净流入91.77亿港元,实现连续25周净流入。

自今年5月21日以来,恒生指数一直呈现震荡下行趋势,虽然周四收盘后市况调整为了尝试反弹,但在200日均线下方的反弹往往较为脆弱。

面对市场调整及不确定性,投资者应保持冷静,避免盲目跟风。建议关注那些业绩超预期且技术面表现强劲的个股。

图片来源:笑傲股市网页版

上周,恒生指数下跌0.5%,恒生科技指数下跌1.7%。上周市场波动剧烈,周一和周三因央行通过大规模逆回购操作及时为市场输送流动性,美国推迟至少两周对华加征301关税,以及国务院决定任命新的中国证券监督管理委员会副主席等利好消息的推动,市场情绪得到提振并推动上涨。然而,其余几天受多重因素影响出现回调。

一方面,月底行情本身波动性较大,适逢重要会议,惯例以下跌居多;另一方面,中东冲突、全球股市遭遇“黑色星期五”、部分美股科技巨头业绩低于预期,导致科技股剧烈震荡,港股亦因此受到牵连。

美股方面,截至上周四,标普500指数下跌0.2%,失守50日均线,纳斯达克指数下跌0.9%,周三虽短暂站上50日均线但未能站稳,继续承压于该均线下方,道琼斯指数下跌0.6%,在21日均线处获得了一定支撑。

宏观数据方面,美国商务部公布数据显示,6月PCE物价指数同比增长2.5%,高于市场预期,但较前值有所下降,为五个月来的最低水平;环比增长0.1%,符合市场预期,并且高于前值。6月核心PCE物价指数同比增长2.6%,与前值持平,但高于市场预期,为2021年3月以来的最低水平;环比增长0.2%,符合市场预期,但高于前值。

随后,美联储在货币政策委员会FOMC会后宣布,联邦基金利率的目标区间保持不变,这也符合市场的预期。同时,美联储释放出9月可能降息的信号,进一步确认在降低通胀方面取得了进展。

除了关注通胀,美联储开始强调避免就业风险,两年来首次将就业与通胀目标同等看待。这一重大转变意味着通胀可能不再是降息的障碍。美联储主席鲍威尔也表示,在9月份的FOMC货币政策会议上,降息可能是一个选项。

如果通胀数据支持,FOMC最快将在9月选择降息。与此同时,有“小非农”之称的ADP新增就业超预期下滑,工资增长速度降至三年来的最低水平,释放美国劳动力市场放缓的信号,进一步巩固了9月降息的预期。

另外,ISM公布的数据显示,美国7月ISM制造业PMI为46.8,显著不及预期,萎缩幅度创八个月最大,新订单和产出下滑,造成就业人口创下四年来的最大降幅。

根据美国劳工部公布的数据显示,美国7月27日当周首次申请失业救济人数24.9万人,高于预期和前值。此外,前一周续请失业救济人数量上升至187.7万人,创自2021年11月以来的新高,“削减成本”成为今年迄今裁员的主要动因,科技和服务业成为裁员重灾区。

【MarketSmith 投资利器已正式上线,让我们一起“笑傲股市”!】

“坚持是我们的责任,专业是我们的信仰”,各位大佬点个关注吧!!!

注意:以上所有评论信息内容只供教育参考,不应被理解为要约、招揽,或任何证劵买卖意见及建议。资料来源:WILLIAM O'NEIL+CO 研究中心

$上证指数(SH000001)$$深证成指(SZ399001)$$深证综指(SZ399106)$#日经225跌超12%,对A股影响几何?##巴菲特减持苹果增持现金,什么信号?##创新药利好不断,如何把握投资机会?#

本文作者可以追加内容哦 !