8月4日,市值近210亿的中药龙头天士力发布公告,宣布将33%股权转让给了两位买家:

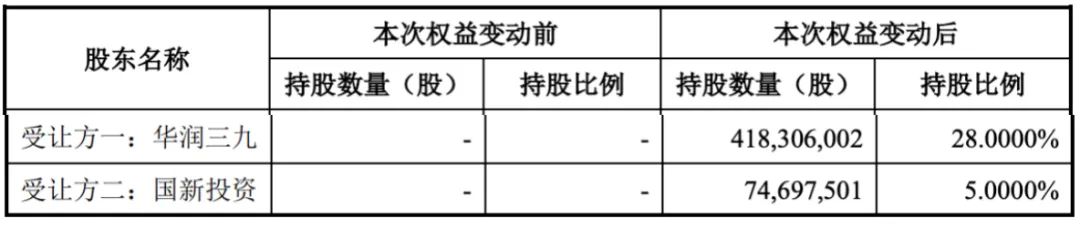

一位是华润三九,受让天士力集团及其一致行动人28%的股份,交易对价为62.12亿元。

第二位是国新投资,受让股份5%,交易对价为11.09亿元。

两笔交易合计总金额超73亿元。本次权益变动完成后,天士力原控股股东天士力集团将淡出舞台,华润三九将成为最大控股股东,握有最大经营话语权。

不过,一些疑问也随之而来:

一是在“企二代”接班的第10年,天士力依然业绩稳健,且未有资金紧张的情况爆出,家族企业何故突然放弃控制权?

二是从片仔癀,到云南白药,再到以岭、康美、天士力,国资为何对中药“情有独钟”?天士力过去在创新药的尝试未来是否会“付之一炬”?

01进入“体制内”,巨额套现数十亿

闫希军家族是天士力背后的精神图腾。

1989年,担任医院药剂科主任闫希军和妻子吴迺峰白手起家,研制出复方丹参滴丸;1994年,复方丹参滴丸获批国家新药证书。昔日的他们一定没有想到,这款药物会“长虹”20多年,至今仍能年入数十亿,贡献近4成的业绩。

2002年8月,天士力在上交所主板上市,一直以创新研发能力为标榜,处于中药上市公司市值阵列前方。

本次收购之前,天士力实控人是整整齐齐的“一家人”。闫凯境、闫希军、吴迺峰、李畇慧,四人通过天士力产业集团及其他公司分别间接持有天士力的股权比例为16.08%、3.81%、3.78%、1.02%,闫希军与吴迺峰为夫妻关系,闫希军、吴迺峰与闫凯境为父子、母子关系,李畇慧则为闫凯境的配偶。

在传统理解中,家族企业素以稳健著称,且天士力并未传出财务压力问题。因此,当7月31日,天士力宣布控股股东天士力集团及其一致行动人正筹划股份转让时,才让市场感觉十分惊讶。惊讶之余,市场似乎十分看好这种家族控制权的转移。消息宣布后,天士力股价大幅拉升,7月31日收盘报收14.08元/股,涨幅高达6.18%,是今年2月以来单日涨幅最高的一次。

今日华润三九和天士力股价变动情况

如今,天士力及其一致行动人分别以62亿元和11.09亿元的对价,将手握的部分股权卖给中国华润和国新投资。“套现”73.21亿元的背后,是创业30多年,昔日创始人对公司控制权的一种放弃。

实际上,这不是A股老牌医药企业第一次“卖身”。

今年1月,医药流通企业海王生物因为经营问题,也向国资方向喊了“救兵”——控股股东海王集团计划向广东省省属国企广东省丝绸纺织集团有限公司转让其持有的10%海王生物股份,交易总额约8.61亿元,实际控制人变更为广东省人民政府。

难道宇宙的尽头真的是体制内?企业经营的终点是卖身?

02

创新药转型不顺,会“All in”中药吗?

从财务数据看,近年天士力经营状况算是稳健。

2020年、2021年受外部环境影响,天士力营收分别大幅下滑28%、41%,但是归母净利润并未受到波及,反而分别增长12%、110%。从经营体量上看,除了2022年有2.64亿元的亏损,自2013年来,天士力均能实现10亿元以上的盈利。

天士力近五年财务数据

正如所有运动员都想去奥运会证明自己,每一个老牌药企都有一个创新药的梦想。但天士力的转型之路不能说是十分顺利,几乎踩了所有绕不过的坑。

大概10年前,天士力“创一代”闫希军退居二线,时年36岁的“企二代”闫凯境走上前台,担任公司董事长。在他的领导下,天士力投入重金加大研发,仅2023年,研发费用就高达9.17亿元,于同行之中“一骑绝尘”。

然而,真金白银换来的,只有长长的在研管线清单。截至2023年底,天士力拥有涵盖98款在研产品的研发管线,包含41款1类创新药,36款处于临床试验阶段,26款正在临床II、III期阶段。

在创新药风高浪大的闯关中,天士力栽了不少跟头。

一方面,自研产品或是因为错误预估竞争环境,始终找不准开发节奏,相继暂停或终止了多个项目。

另一方面,投资的创新药企也不够争气。天士力曾参与B轮和C轮融资,累计投资超过2亿元的天境生物核心产品研发不及预期;投资6500万元的科济药业,其创新CAR-T产品去年底收到了FDA要求暂停临床试验的通知,出海遥遥无期……

几个重要投资项目不见回报,间接导致了2022年天士力出现了上市21年以来的首次年度亏损,金额达到2.64亿元。

不过,好在天士力择机眼光还算不错,2022年,及时处理了持有的天境生物、科济药业大部分股票,2023年净利润大幅增长至10.17亿元,成功实现扭亏。

这样惊心动魄的故事在创新药行业比比皆是,但似乎不是国资的选择偏好。

8月4日,在双方发布的公告中,短短不到1000字,中药被提及了不下10次,创新药显然不是重点。天士力未来是否会放弃转型创新药,“All in”中药?有待进一步观察。

03“国字头”偏爱中药资产

寒冬之下,国资成为为数不多的活跃地带。特别是在医药领域,近几年十分“凶猛”。

2020年,《国企改革三年行动方案(2020-2022年)》发布,提出要做强做优做大国有资本和国有企业,成为活跃国资的“发令枪”响。

而国资有国资的偏好和使命,重点关注的赛道只有那么几个,不外乎中药、血制品、流通板块。肩负民族医药发展重任的中药产业自然成了最受关注。

据海通证劵数据,2023年中药国企营收、利润以及市值占比均超过60%,中药国企的收入体量与盈利能力在行业中均占据绝对优势。

以华润三九为例,对天士力的收购不是唯一野心。2023年1月,华润三九就斥资29亿元收购了昆药集团28%股权并正式取得控制权,并在2023年底将后者毛利率由不到42%提升到44.82%,同期净利率由不到5%提升到5.9%,确实改善了一定的运营效率。

这可以说是一种捡漏,也可以说是一种“无形之力”对于产业的二次整合。

当前中药上市公司市值排名前十中,高达70%的企业具有国资背景。市值排名前六的中药股全由国资控股,包括片仔癀、云南白药、华润三九、同仁堂、白云山、东阿阿胶。

上个历史时期画上了句点,如今A股医疗健康优质资产似乎处于集中重整阶段。未来,是否还会有更多国资力量入场,投入其中?

这次天士力的控制权变更,不是开始,亦不是结束。

本文作者可以追加内容哦 !