镜片刚需需求属性明显!未来换镜频率将不断提升,同时青少年近视防控等功能镜片需求与日俱增,未来还将叠加智能眼镜等新风口。本文对同一日上市两大国产镜片厂商明月VS康耐特深度对比,究竟谁更有潜力?

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.8.6盘后

$康耐特光学(HK|02276)$$明月镜片(SZ301101)$

#【悬赏】中报解读再开启,发现价值和机遇#

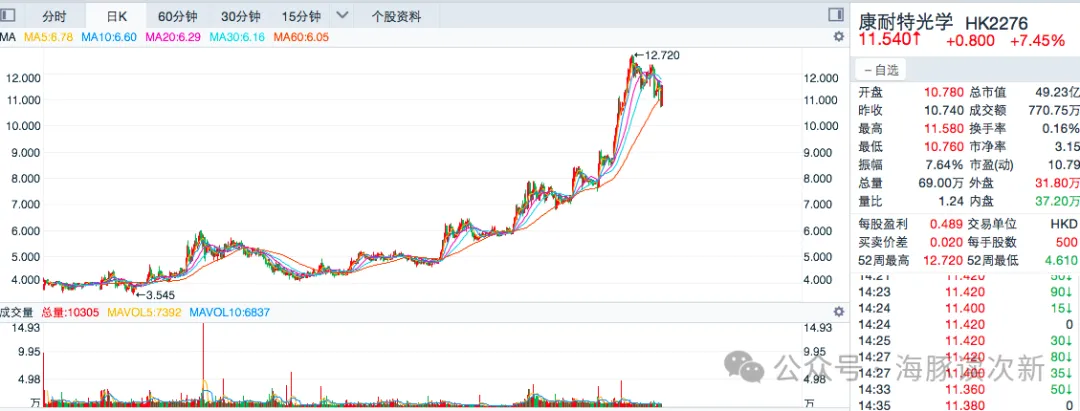

今日午后超级大妖股腾达科技终于跌停了,盘中一度地天板以为又要续写12连板的神话,不过妖股的表演不会永不落幕。与此同时和腾达科技同时期的妖股不少已经回落,比如重组股旗天科技已从高位调整了近40%。不过虽然旗天科技本身质地一般,但是曾在6年前被旗天科技抛弃的镜片资产却成了港股大牛股——康耐特光学,也因此引起了海豚兴趣。

叠加近期海豚因有换镜片需求时隔四年多再度潜入眼镜城,一圈了解下来发现国产镜片确实崛起不少。同样的地方同样的配方,不一样的是下不少人好像不再追求蔡司、依视路等国际大牌(相比之前好像涨价不少,还假货横行),这两年明月、万新等具有性价比的国产品牌成了商家们首推,康耐特的自有品牌也开始崭露头角,因其原料优势康耐特的1.74镜片产品性价比比较高,低于明月1.74镜片。而明月的1.71镜片则成为中高度近视者的最爱,不过明月引以为豪的双重防蓝光产品好像反馈不好,说镜片发黄很厉害,没敢选,不过好像今年新上市了一款浅底色双重防蓝光。

那么康耐特光学和明月镜片这两只在2021年12月16日同一日上市的国产镜片厂商究竟孰优孰劣?各有何优缺?且看海豚今日为您深度剖析。

此前关于明月镜片的系列剖析如下:

国产镜片第一股!主打自有品牌,覆盖上万终端,差异化品牌战略下未来是否可期?

旗天科技将向七彩虹定增!逆势拉板4个20厘米

近期旗天科技因为一则增发预案彻底火了,逆势暴拉4个20厘米!显卡龙头算力硬件公司七彩虹拟皓悦以4亿认购旗天科技定增前18.2%股权,定增后七彩虹皓悦实控人万山将成为公司实控人,而旗天科技则将用这笔定增资金用于补充流动资金和银行借款。

七彩虹何许来历?在海豚印象中就是之前一个组装的台式机总是蓝屏,后来电脑维修店老板和海豚说是固态硬盘性能不行,后来说200多大洋给我拿出来了一个七彩虹的固态硬盘,说这个性价比高。再之后那个台式机再撑了两年还是因为觉得速度太慢而被落灰了。

再看七彩虹简介,定位为游戏硬件厂商,其自有显卡可以说傲视群雄,在中国大陆连续18年销量第一,同时还涉足主板、DIY设备机箱、电源等产品。

七彩虹营销渠道甚至覆盖至了各个乡镇,不过23年七彩虹皓悦23年收入仅2230万,净利润仅280万,这大概不是七彩虹所有资产,而只是其旗下的一部分,但总体显然这几年日子过得并不像大家想象那么好,这点看其同领域的游戏硬件厂商北交所上市公司雷神科技(旗下拥有雷神和电竞两个品牌)23年也能窥见一二,其23年收入虽然高达25亿,但是利润也仅3400多万。

而事实上这已是旗天科技四年内第三次实控人变更了,早在2021年公司实控人就由费铮翔变更为刘涛,半年后通过一系列协议,兴路基金及其一致行动人城南大数据基金成为旗天科技控股股东,持有近20%表决权,实控人变成了盐城政府。

连年巨亏的旗天科技!6年前剥离的镜片资产却成了港股大牛股

追溯更久远的历史旗天科技实际前身为康耐特,成立于1996年(早于明月镜片2002年的成立时间),主营业务为树脂镜片公司。

2015年旗天科技以23.4亿收购了银行卡增值服务商上海旗计智能科技,之后又收购了上海敬众数据处理及敬众科技、旗沃信息、江苏欧飞等多家公司部分或全部股权。截至目前旗天科技已成为一家数字营销商,核心业务为数字生活营销(运营商、能源所、互联网等)、银行卡增值营销,同时也在发展数字人民币、数字政务运营等业务,但是业绩却是大部分年份都在巨亏,自2018年将树脂镜片业务重组至康耐特光学后,2018、2020、2021、2023年旗天科技分别巨亏8.5亿、7.8亿、3.7亿、4.96亿,仅有2019、2022年实现了千万级盈利。

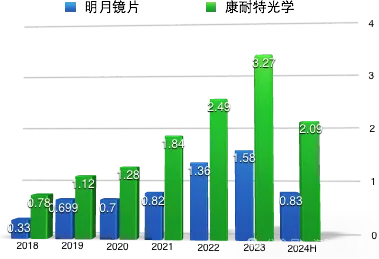

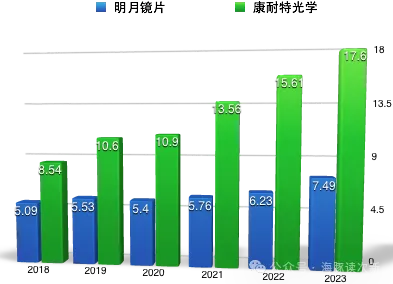

反倒是在港股上市的镜片资产康耐特光学实现了稳健的业绩增长,其净利润已从2018年的0.78亿激增至23年的3.3亿,相当于5年翻了4倍多,24年上半年继续同比大增31.6%至2.09亿,增速高于明月镜片预计的4.3%-15.9%。

两大镜片厂商利润规模对比图(亿)

与其一起业绩高增的还有康耐特光学的股价,自21年底在港上市以来近2年股价在港逆势大涨超3.2倍。这点与同样在21年底几乎前后脚上市的另一眼镜镜片龙头明月镜片可以说是天壤之别。

明月镜片则因在A股上市初期股价估值偏高,上市不到半年股价就跌去了三分之二,之后又因业绩预期的好转股价再回上市高位,但是近一年半因业绩增速预期较康耐特光学有所放缓,股价再度腰斩再腰斩。截至目前明月镜片市值已与康耐特光学市值相当,均为40多亿。

康耐特光学——国内最大,全球销量已提升至第二,近三年年均收入增速超31%

事实上康耐特早已成为国内最大的树脂镜片厂商,2020年按收入算位居全球第九全球市占率0.4%,但距离行业前两名依视路、蔡司18.6%、5.1%的市占率还有较大差距。

不过到2023年康耐特按销售额算已从2020年的全球第九提升至全球第五,销量算更是位居全球第二,23年收入规模已达3.3亿,是明月镜片收入规模的2倍多。得益于高折射率产品(1.67、1.74)以及多功能镜片产品的放量,康耐特2021-2023年收入增速分别达43%、35.3%、31%,24年上半年收入继续同比大增17.5%至9.76亿,相较明月镜片收入增速更为稳健

两大镜片厂商收入规模对比图(亿)

截止目前康耐特在上海浦东(2011年)、江苏启东(2006年)、日本福井鲭江(2013年通过收购Asahi Optical)拥有三大生产基地,合计镜片年产能1.81亿件。2020年康耐特光学树脂镜片产量1.28亿件(到2023年已达1.59亿件),按产量算在中国树脂镜片市场市占率为8.5%,位居第一,高于明月镜片同期1.6%的市占率。

不过明月镜片零售额较大,连续8年国内销量领先,按零售量算国内市占率已从2020年的10.7%提升至2023年的12.4%。

康耐特光学——外销占比近七成,国内镜片出口第一,内销收入提升明显

镜片作为刚需消费全球销售额近年来基本稳定在500亿美元左右,并预计2025年将增至642亿美元,其中美国为第一大消费市场,占比达21-25%,中、德、法三国紧随其后,2022年销售额占比分别为9.7%、8.1%、7.2%。

与明月镜片内销占比近95%不同,康耐特则主打外销,外销占比近七成(其中美洲、亚洲销售占比均超两成、欧洲占比17%左右),为我国最大的树脂镜片出口商,产品远销90个国家,主要出口国有印度、日本、美国、荷兰、德国、意大利等,2020年按出口产值算市占率7.3%。

从出口市场竞争格局看虽然我国是眼镜镜片出口大国,共有1600多家企业从事眼镜镜片出口业务,但其中65%为贸易公司等中间商,仅35%为康耐特这样的制造商。

同时近年来康耐特光学内销占比提升明显,已从2020年的24%逐年提升至2023年的32.7%,三年内销收入翻了2.2倍。

与明月镜片主打自有品牌不同,康耐特经营模式以ODM/OEM模式,也因此其23年毛利率仅为37.4%,低于明月镜片同期58%左右的毛利率水平。好处是康耐特光学的销售费用率较低,仅为5%左右,远低于明月镜片16-18%左右的销售费用率。

康耐特光学下游渠道商客户主要为眼镜镜片品牌商(豪雅等86家)和批发商,2023年收入占比分别高达48.2%、27.4%,眼镜店及零售门店(2800多家)收入占比为19%,而面向个人终端用户(电商平台+三甲南通零售门店+1家启东眼科中心)收入占比仅为0.4%左右。

康耐特号称镜片界的“国产技术男”,明月三大明星产品+轻松控系列特色鲜明

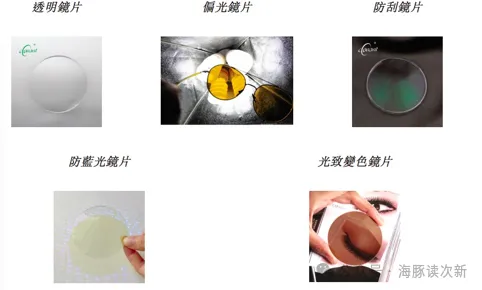

从产品种类看康耐特镜片设计可提供多焦点镜片、渐进镜片、光致变色等不同种类,同时还可通过镀膜配加防蓝光、偏光、抗反光、防污等各种功能,近年来针对近视防控也推出了学智优离焦镜片。

而明月镜片则新增推出了PMC 超亮、KR 超韧、双重防蓝光三大明星产品,其中PMC 超亮镜片为明月首创,其透明率高达98.6%,更少反光、视物更清晰透亮,近年来增速迅猛。2021年又推出了青少年近视防控镜片——轻松控以及轻松控Pro 系列,到23年轻松控系列产品收入规模已达1.33亿,收入占比超17%。

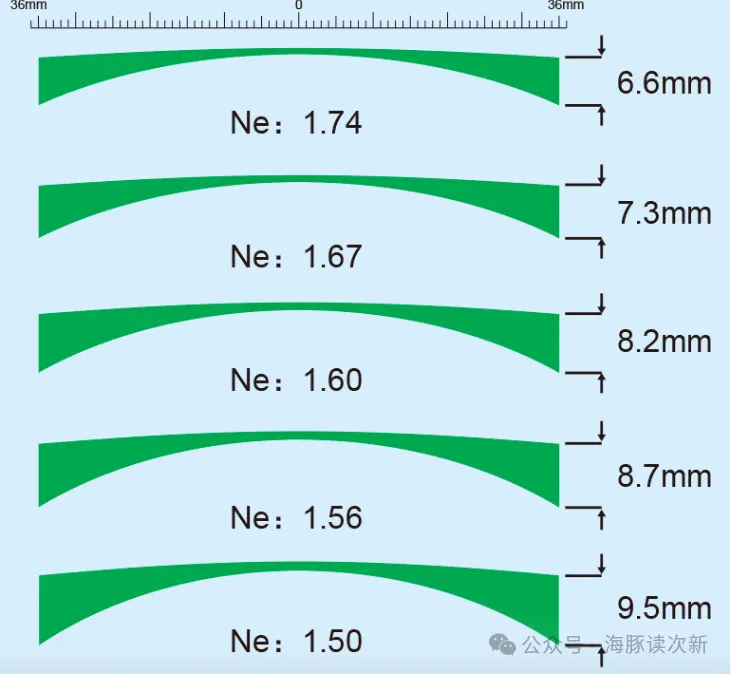

康耐特是1.74折射率产品全球唯四供应商之一,而明月自研的1.71折射率产品性价比更高

康耐特产品按折射率分又分为1.5、1.56、1.6、1.74折射率产品,一般折射率越高,镜片越轻薄(如玻璃镜片的折射率高达1.9,高于所有树脂镜片,目前在我国产值占比不到5%。)

其中1.74折射率树脂镜片最为轻薄,康耐特是国内四家1.74折射率树脂镜片镜片供应商之一,其1.74单体唯一供应商也是康耐特第一大供应商为日本三井化工中国子公司(占据我国1.74单体99.9%市场份额)。

2020年康耐特对日本化工采购占比超41%,其中1.74单体采购占比为6.6%,与此同时2020年公司1.74产品收入占比为17.8%,而1.6以上折射率产品合计收入占比超50%。

而明月镜片相比康耐特则早在2014年就推出了自研的大单品1.71折射率产品,其阿贝数高达 37,打破了全行业高折射率伴随高色散的技术魔咒,兼具高折射率及高光学参数,同时相比1.74折射率产品性价比更高(明月1.74产品出货价超160元,是1.71产品的3倍多),深受中高度和高度近视患者青睐。

同时明月还是全球少数实现原料自给的镜片厂商,自研有1.71、KR树脂、KR超韧、PMC超亮等原料,并与日本三井、韩国KOC合作。同时明月还对外销售原料,23年原料收入占比已超12%。

康耐特光学高毛利率的定制镜片占比已超两成,为未来最大看点

康耐特光学产品分为标准化镜片和定制镜片两大类,其中定制镜片主要面向个人客户或零售商根据特定尺寸、形状、弯曲度、矫视能力等量身定制,比标准化镜片能更有效矫正视力,如可将老花+近视+散光组合在一个镜片中,因此公司在定制镜片产品上具有较高的定价灵活度,其平均售价超53元,是标准镜片的5倍多,其毛利率也较高,23年毛利率达57.6%,高于同期标准镜片31.7%的毛利率水平。

早在2011年康耐特就开始在上海基地开始近年定制镜片的生产,近年来公司定制镜片收入占比稳定在两成左右,2020年按销量算公司在我国定制镜片市占率为4.1%,近三年公司定制镜片收入又翻了2.2倍至3.54亿。

结语:

康耐特光学与明月两家镜片龙头各有千秋,康耐特成功实现了出口,但是出口单价低,正在努力提升自有品牌业务;明月主打国内市场,营销投入较多,同时也正在考虑海外布局。

两家公司研发费用率相当,研发投入相当,不过明月更注重终端消费体验,推出的功能性新品不少,具有较好的品牌知名度以及零售终端优势。而康耐特则在于1.74折射率等高端产品方面性价比优势明显。

未来行业想象空间方面还有镜片厂商和 XR 厂商的协同效应以及智能穿戴方面的布局,比如果苹果已与蔡司合作,为 Vision Pro 提供专用的处方镜片,明月也已上线了具有智能语音助手功能的智能眼镜Sasky。

不过股价方面最近Rokid AR眼镜的火爆带热了与之有合作的零售商博士眼镜,7月29日、7月30日连续两日逆势暴涨,而明月镜片股价却不动如山。

总而言之目前两家国产镜片厂商股价位置都不高,尤其是明月在A股经过连续杀跌后性价比凸显,此外未来还有伟星光学正在创业板排队上市,不过体量要小很多。

-----------------------------------------------------------------------

欢迎老铁们,多多点赞支持,您的支持是海豚不断分享的动力哦!

本文作者可以追加内容哦 !