出品|网易财经ESG

作者|王晓丽

在过去三年里,小家电市场在“宅经济”与“懒经济”的背景下享受了一段市场红利期。现在,随着市场进入存量时代,如何吸引年轻消费者、挖掘他们的新需求,并开发出更加贴合年轻人生活方式的产品,成为各小家电企业努力的方向。

近日,炊具行业第一股$苏泊尔(SZ002032)$发布了2024年上半年业绩快报。整体来看,苏泊尔的财务表现依旧稳健,但增速较2020年前有所放缓。财务数据显示,在激烈的市场竞争中,苏泊尔面临着来自老牌企业和新兴品牌的双重压力。

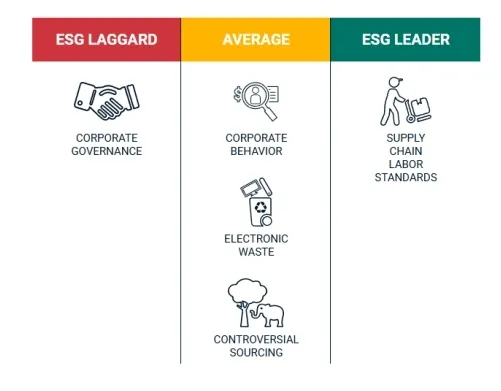

另一方面,据MSCI提供的最新ESG评级结果,苏泊尔ESG评级为CCC,落后于行业平均。根据MSCI提供的指标分析,尽管苏泊尔在供应链劳工标准方面的表现领先行业,在社会责任方面也有良好的表现,但在环境管理和公司治理方面仍有改进空间。

碳排放超标,原材料采购管理亟待优化

在环境维度方面,MSCI重点关注家电企业在碳排放和原材料采购方面的表现。根据苏泊尔2023年的ESG报告,公司一直致力于推进节能减排项目,并不断优化其环境管理体系,以支持《巴黎协定》中将全球温升控制在1.5C内的目标。

然而,根据MSCI官网上提供的最新信息,苏泊尔的隐含温升达到了2.6C,这与全球气候目标并不一致,表明公司在气候控制方面尚未做出突出贡献。

此外,早在2022年的首份ESG报告中,苏泊尔就提到了采购再生铝材2,368吨及再生不锈钢4,530吨的信息。当时就有报道指出,报告中并未明确说明这些再生材料的具体使用目标,使得这份被冠以“ESG报告”之名的文件缺乏了一些关键信息。

翻阅2023年的ESG报告,这一问题依然存在——即未能清晰展示采购再生材料背后的策略与目标。对于投资者和ESG观察者而言,具体且明确的战略举措才是值得关注的重点。

因此,作为曾经的小家电行业的领头羊,苏泊尔需要在碳排放和原材料采购方面进一步强化管理和改进措施。

劳工权益领航者,产品质量暗藏隐忧

在社会维度方面,苏泊尔在供应链劳工标准与有争议的采购指标方面位居行业前中列,这是值得肯定的表现。然而,在产品质量与售后服务方面,苏泊尔仍面临诸多挑战。

根据2023年苏泊尔ESG报告,在权益保障方面,公司主要围绕平等雇佣、劳工标准以及关爱女性等方向努力。在劳工标准上,苏泊尔严格执行《职业道德及行为准则》,坚决禁止雇用童工及强制劳动的行为。

对于争议采购,苏泊尔致力于实现原料可溯源、优先使用经过认证的原材料,并坚决避免冲突矿产的使用。对于冲突矿产的处理,苏泊尔关注可能涉及到争议事件地区的原材料采购并进行调研,以确保产品中所使用的矿产原料均来自负责任、合规的渠道。

尽管苏泊尔在劳工标准与争议采购方面表现良好,但在占比较小的产品质量维度,公司仍存在问题。

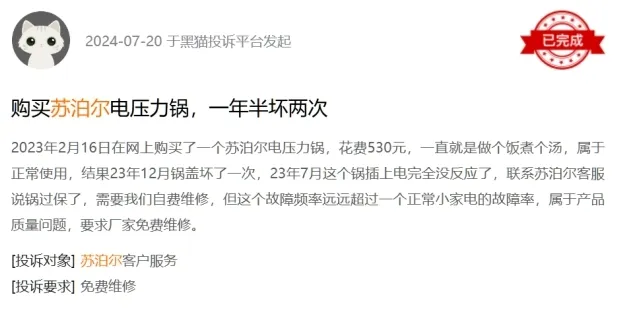

据黑猫投诉平台显示,许多消费者对苏泊尔的产品质量问题、售后服务延迟、以及未履行三包义务等问题提出了投诉。此外,2024年4月,江苏省消保委在测评苏泊尔智能晾衣架时发现了样品尺寸存在偏差等问题。

产品质量是消费者选择产品的首要考量因素,因此苏泊尔需要严格控制产品质量,这对品牌的长期发展至关重要。

公司治理行业垫底,关联交易与资金管理共酿治理危机

网易财经ESG注意到,在治理维度方面,苏泊尔的公司治理表现位于行业末端。糟糕的公司治理会对整个公司的正常运营产生负面影响,因此,苏泊尔需要高度重视并解决公司治理方面的问题。

根据媒体报道,苏泊尔的收入长期以来一直依赖于与海外大股东SEB集团的关联交易,这类交易的可持续性和公允性会影响公司的实际利润和利润率这意味着,苏泊尔在业绩方面处于被动地位。

在股利分配方面,苏泊尔长期实行高额分红政策,2023年每股分红27.3元,2022年分红30.3元,均高于同行业水平。较高的分红加上苏泊尔特殊的股权结构,意味着大量分红流向海外股东,限制了资金在国内市场的回流。

此外,苏泊尔在赊销方面也存在隐患。苏泊尔应收账款的最大赊销方为其最大股东SEB集团,2020年—2023年,苏泊尔来自SEB集团的欠款账面余额占公司应收账款期末余额的比重分别为68.99%、70.35%、50.14%、60.95%。

高分红,高赊销,苏泊尔漂亮的财务报告的后面实则面临着钱包空空的尴尬场面。面对激烈的市场竞争,小家电企业只有不断创新产品才是生存之道,苏泊尔应该将资金用于产品研发上,才能保证公司主营业务进行良性竞争。

然而在研发投入上,苏泊尔不敌同行。据报道,2021上半年-2023上半年,苏泊尔的研发费用分别为1.92亿元、1.94亿元、1.74亿元,与同行相比,苏泊尔的研发费用率垫底,均在2%以下。而同期苏泊尔的销售费用保持在10亿元以上。

如此看来,苏泊尔并未采取针对性措施,反而不断加大营销费用的投入,同时削减新产品研发的资金。这种低研发、高营销的做法导致苏泊尔在市场竞争中面临着四面楚歌的危难局面。

参考资料:

[1]《卖身外资16年,市值蒸发300亿,这届消费者为何抛弃苏泊尔?》;毒sir财经

[2]《2024H1营收预增9.84%,“炊具大王”仍存隐忧》;厨电新观察

[3]《一边吐槽一边买买买,年轻人为何离不开小家电?》;壹读

[4]《首份ESG报告暴露苏泊尔“名不副实”》;金科助理阿凡提

[5]《“炊具之王”苏泊尔,ESG表现如何?》;ESG最前沿

本文作者可以追加内容哦 !