《电鳗财经》文 / 李瑞峰

7月10日,英科新创(厦门)科技股份有限公司(以下简称英科新创)深交所创业板IPO更新了注册稿。招股书显示,英科新创成立于 1989 年,是一家专业从事体外诊断产品的研发、生产和销售的高新技术企业。该公司产品在临床应用上涵盖了传染病、血型、呼吸道、消化道、心脏标志物、优生优育、药物滥用及免疫疾病等领域。公司运营总部及主要生产设施设立于厦门,主要负责 POCT、酶联免疫和生化产品的研发、生产和销售。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,英科新创计划用1.5亿元募集资金补充流动资金,而该公司在过去几年现金分红24亿元,其董事长和总经理的年薪超过百万。此外,该公司的研发费用明显落后于同行可比公司均值,也落后于该公司的销售费用率,且毛利率也落后于同行可比公司的毛利率均值。英科创新的两大产品的产能利用并不高 未来新募产能如何消化?值得关注。

现金分红2.4亿 又要募资1.5亿补流

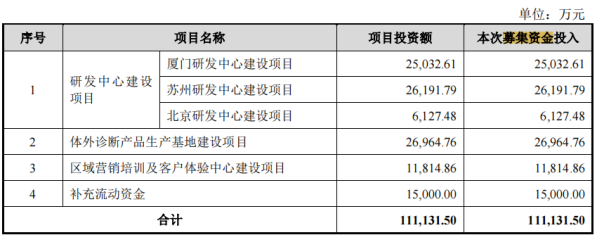

此次IPO,英科新创计划募集资金11.1亿元,其中,2.5亿元用于厦门研发中心建设项目,2.6亿元用于苏州研发中建设项目,0.6亿元用于北京研发中心建设项目,2.7亿元用于体外诊断产品生产基地建设项目,1.2亿元用于区域营销培训客户体验中心建设项目,1.5亿元用于补充流动资金。

由此可见,英科创新将用1.5亿元募集资金补充流动资金,占该公司募集资金总额的13.5%。然而,值得注意的是,从2020年至2023年,该公司共进行过三次现金分红,分别在2020年、2021年和2023年份分别现金分红3500万元、4537.61万元和15607.2万元,合计2.36亿元。

招股书显示,FRANK NONG WANG-LU、JOHN GONG LU、SEAN WANG-LU及MICHAEL WANG-LU四人通过《一致行动协议》对公司实现共同控制,通过英科控股控制发行人98.41%的股份,为发行人的实际控制人。上述四人全部为美国籍人士。

在英科控股董事中,FRANK NONG WANG-LU与JOHN GONG LU系兄弟关系,SEAN WANG-LU 与MICHAEL WANG-LU系兄弟关系,FRANK NONG WANG-LU 与SEAN WANG-LU及MICHAEL WANG-LU系父子关系,JOHN GONG LU与SEAN WANG-LU及MICHAEL WANG-LU 系叔侄关系。LIANG CHEN为英科控股董事 FRANK NONG WANG-LU 配偶之弟。

由此可见,英科创新上述2.36亿元现金分红超过98%落入了实际控制人家族的口袋中。而且值得注意的是,该公司董事长和总经理的薪酬超过100万元。

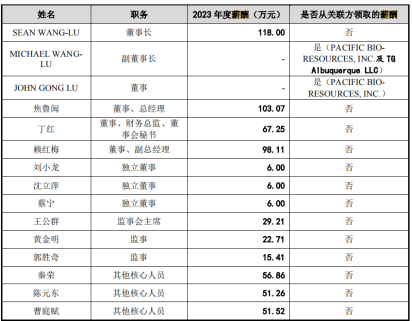

2023年,该公司的董事长SEAN WANG-LU的薪酬为118万元,其董事、总经理焦鲁闽的薪酬为103.07万元,其董事、副总经理赖红梅的薪酬为98.11万元。

从2021年至2023年(以下简称报告期),英科创新的高级管理人员的薪酬总额分别为575万元、633万元和631万元,占当期公司利润总额的比重分别为4.11%、3.06%和3.06%。

研发费用率和毛利率落后于同行 销售费用率“领先”

招股书显示,截至2023年12月31日,英科创新及其子公司拥有共计91项境内专利,其中24项发明专利,59项实用新型专利,8项外观设计专利。

值得注意的是,英科创新最近一项发明专利是在2020年2月获得的,是一项新型冠状病毒抗体检测试剂盒,此后该公司再没有获得发明专利,也就是说该公司在最近四年没有取得发明专利。

报告期内,英科创新的研发费用分别为5303.04万元、7386.48万元和7557.34万元,占当期营业收入的比例分别为8.75%、9.46%和9.66%。

英科创新的研发费用率明显落后于同行可比公司。报告期内,同行可比公司的研发费用率分别为11.84%、9.01%和16.41%。

此外,值得注意的是,英科创新的研发费用率明显低于该公司的销售费用率,报告期内,该公司的销售费用率分别为16.47%、13.48%和16.18%,远高于该公司的研发费用率。由此可见,该公司有“重营销轻研发”的情况。

截至2023年6月,英科创新有研发人员181人,占员工总人数的比例为16.79%。

报告期内,英科创新的毛利率分别为57.28%、54.11%和56.90%,同期可比公司的毛利率均值分别为65.14%、63.79%和67.53%。

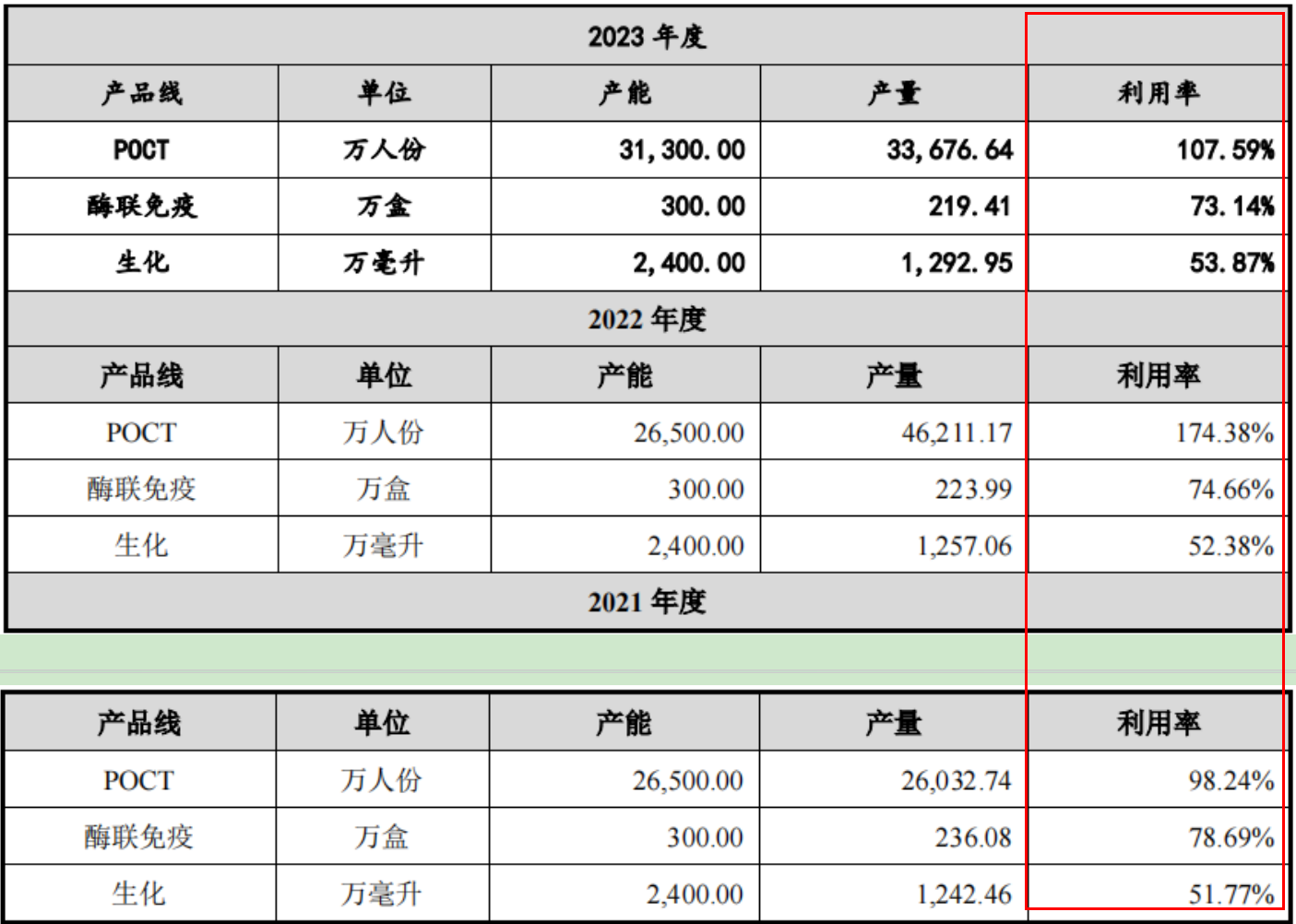

产能利用不高 新募产能如何消化?

招股书显示,此次IPO,英科创新计划2.7亿元用于体外诊断产品生产基地建设项目,占总募集资金的24%,未来新募资产能必将增加该公司的总产能,这些新增产能如何消化?值得关注。

更值得注意的是,目前英科创新的产能利用率并不高。报告期内,该公司的POCT的产能利用率分别为98.24%、174.38%和107.59%,该产品的产能利用率比较;但是该公司的两外两种产品的产能利用率并不高,酶联免疫的产能利用率分别为78.69%、74.66%和73.14%;生化的产能利用率分别为51.77%、52.38%和58.87%。

报告期内,英科创新来自POCT的收入占比分别为64.22%、61.75%和73.05%,同期来自酶联免疫的收入占比分别为30.71%、21.94%和21.43%;来自生化的占比分别为3.16%、2.21%和2.33%。

由此可见,英科创新的第一大产品的产能利用率比较高,但第二大和第三大产品的产能利用率并不高。未来新增产能如何消化?值得关注。

报告期内,英科创新的存货周转率分别为2.5次、3.08次和2.64次,与同行可比公司的存货周转率均值差距不大。

报告期各期末,该公司的存货账面价值分别为10,165.79万元、13,077.43万元和11,861.52 万元,占各期末资产总额的比例分别为15.25%、14.21%和13.61%,存货跌价准备分别为204.71万元、180.35万元和462.40万元。

本文作者可以追加内容哦 !