出品 | 子弹财经

作者 | 左星月

编辑 | 王亚静

美编 | 倩倩

审核 | 颂文

近日,主营体外诊断试剂的丹娜(天津)生物科技股份有限公司(以下简称“丹娜生物”)更新了第二轮问询函回复,公司申报在北交所上市。

公开资料显示,体外诊断是指在人体之外,通过使用体外诊断试剂、仪器等对人体样本(血液、尿液、体液、组织等)进行检测与诊断,来获取临床诊断信息。

值得注意的是,新冠试剂业务大幅下滑对丹娜生物的业绩影响不小,而公司的核心产品原材料难以采购也是一大难题,在科创板失败后“北上”的丹娜生物仍面临不少挑战。

1、新冠试剂业务“哑火”

丹娜生物成立于2014年,是一家主要从事侵袭性真菌病血清学早期诊断及其它病原微生物体外诊断产品的研发、生产和销售的企业。

侵袭性真菌病在多种疾病患者中均可出现,常见于糖尿病患者、艾滋病患者、血液病、恶性肿瘤患者、造血干细胞移植患者等。

据全国真菌病监测网国家中心办公室资料,对于高风险群体而言,一旦合并侵袭性真菌感染,病死率可高达39%-100%。

侵袭性真菌病严重威胁患者健康,但其早期临床表现往往不典型且易被其他基础疾病掩盖。因此,早期、快速、精准地检测与诊断是治疗侵袭性真菌病的关键。

丹娜生物的主要产品就是诊断试剂产品,包括可分为酶动力学、酶联免疫法、免疫层析法、化学发光法、荧光定量PCR法五大系列,主要应用于侵袭性真菌病及其它感染性疾病的诊断以及耐药检测。此外,丹娜生物还拥有诊断仪器等产品。

市场的需求推动相关检测市场规模的增长。根据弗若斯特沙利文报告,2018-2030年,中国侵袭性真菌病诊断试剂市场规模从2.4亿元增长至30.3亿元,年均复合增长率为23.5%。

(图 / 丹娜生物招股书)

不过,丹娜生物的业绩表现并不稳定。2021年-2024年一季度,公司的营业收入分别为2.34亿元、2.95亿元、2.37亿元和5656.31万元,同比增长13.87%、26.11%、-19.78%和2.33%。

同期,其归母净利润分别为7033.63万元、4461.99万元、7759.55万元和1942.88万元,同比增长1.15%、-36.56%、73.90%和-2.11%。

(图 / Wind(单位:万元))

可以看出,丹娜生物的营业收入和归母净利润大幅波动,2022年、2024年一季度均出现“增收不增利”的状况。

其中,丹娜生物2023年的营收下滑与新冠试剂收入下滑不无关系。

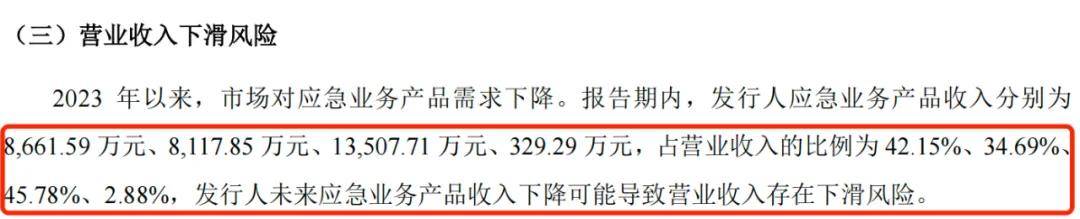

丹娜生物的应急业务为新冠抗原、抗体检测相关产品及服务。2020年-2023年上半年(以下简称“报告期”),丹娜生物应急业务产品收入分别为8661.59万元、8117.85万元、1.35亿元和329.29万元,占营业收入的比例为42.15%、34.69%、45.78%和2.88%。

(图 / 丹娜生物招股书)

2020年-2022年,丹娜生物应急业务的营收占公司总营收的四成左右。然而,2023年以来,市场对于新冠抗原、抗体检测相关产品的需求下降,导致应急业务收入急剧下滑。

对此,监管层也对丹娜生物提出疑问,要求公司说明免疫层析法系列中各类常规产品与应急产品的产能是否能够通用,如是,请说明在当前应急产品需求降低的情形下,相关应急产品的产能是否可以用于常规产品的生产。

一旦产能不能通用,丹娜生物的部分产能会有闲置的可能性。

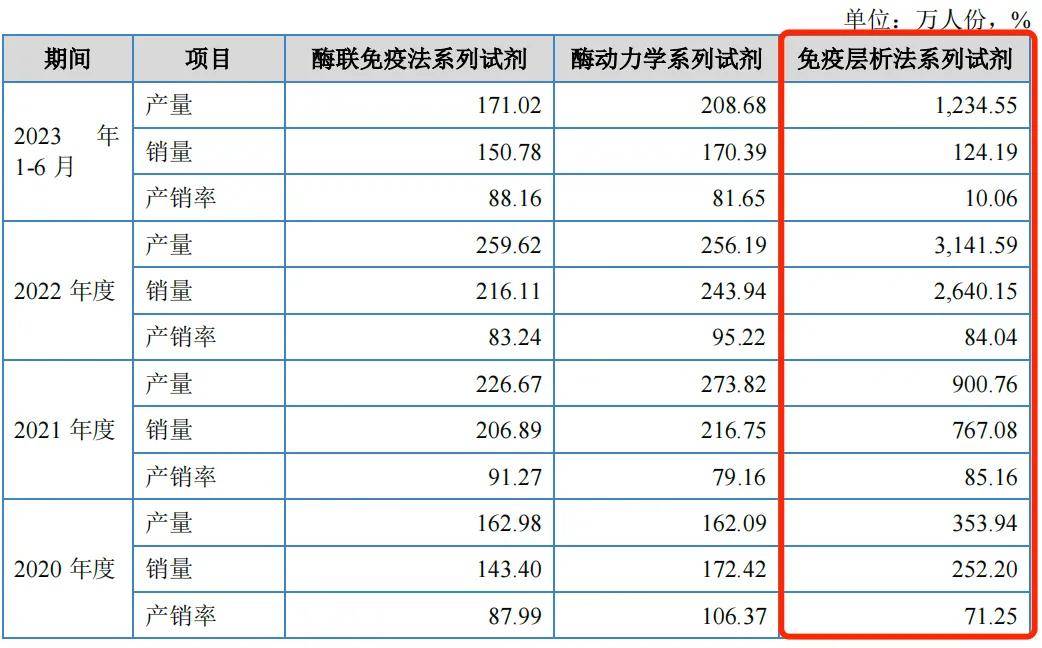

值得一提的是,新冠抗原检测试剂是免疫层析法系列试剂的其中一个品类。报告期内,免疫层析法系列试剂的产能利用率分别为58.99%、150.13%、146.12%和63.31%,在2021年、2022年超负荷生产后,2023年上半年,丹娜生物的产能利用率快速回落。

(图 / 丹娜生物招股书)

不仅如此,2023年上半年,免疫层析法系列试剂的产销率跌落到仅有10.06%。也就是说,免疫层析法系列试剂面临着生产出来却销售不出去的困局。

(图 / 丹娜生物招股书)

可见,新冠抗原检测试剂业务的“哑火”给丹娜生物带来了不小的影响,这也许意味着丹娜生物不得不寻找新的业绩增长点。

2、核心产品原材料“告急”

新冠抗原检测试剂业务下跌后,丹娜生物的其他业务表现如何?

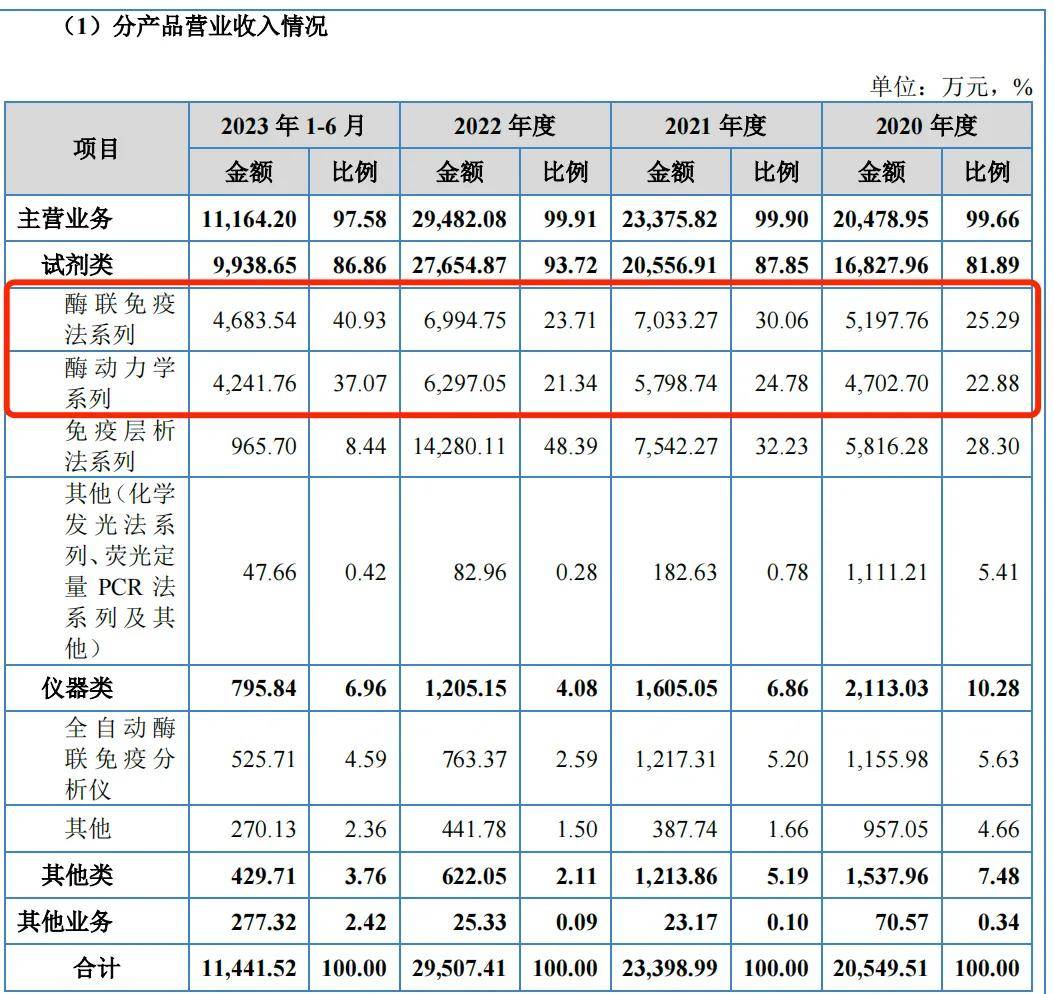

目前,丹娜生物的核心业务为酶联免疫法系列试剂和酶动力学系列试剂,2023年上半年,上述两项业务的收入占营收的比例近八成。

(图 / 丹娜生物招股书)

「子弹财经」注意到,公司核心产品的售价出现下滑。

招股书显示,报告期内,酶联免疫法系列试剂的平均单价分别为36.26元/人份、34元/人份、32.37元/人份、31.06元/人份,报告期内售价同比下滑14.34%。

同期,酶动力学系列试剂的平均单价分别为27.28元/人份、26.75元/人份、25.81元/人份和24.89元/人份,报告期内同比下滑8.76%。

(图 / 丹娜生物招股书)

核心产品售价下滑之后,公司的盈利能力很有可能会受到一定影响。

另外,公司的核心原材料也面临难以采购的风险。招股书显示,丹娜生物主要产品真菌(1-3)--D葡聚糖检测试剂盒(显色法)(G试验)等酶动力学系列试剂产品使用的主要原材料包括鲎血细胞。

报告期内,酶动力学系列试剂产品收入占当期收入的比例分别为22.88%、24.78%、21.34%和37.07%。

据悉,鲎是地球上唯一拥有蓝色血液的生物,这种蓝色来源于其血液中的血蓝蛋白,这种蛋白质含有铜离子,能与氧分子可逆地结合,使血液呈现蓝色。鲎的蓝色血液中含有极其珍贵的“阿米巴样细胞”,这种细胞可以对细菌起到免疫作用。

因此,在医学研发过程中,为了检测药剂、疫苗等是否受到污染,需要用鲎的血液进行无菌测试。

由于鲎的蓝色血液具有极高的药用价值,导致鲎被大量捕捞用于提取血液。据估计,每年至少有60万只鲎在全球被“强制献血”,其中我国每年对鲎的需求就多达20万只,这种过度捕捞使得鲎的数量迅速减少。

2021年2月,鲎升级为国家二级保护动物,国家对鲎相关利用行为的监管更为严格。2020年以来,丹娜生物就停止了对鲎的采购及采血行为。

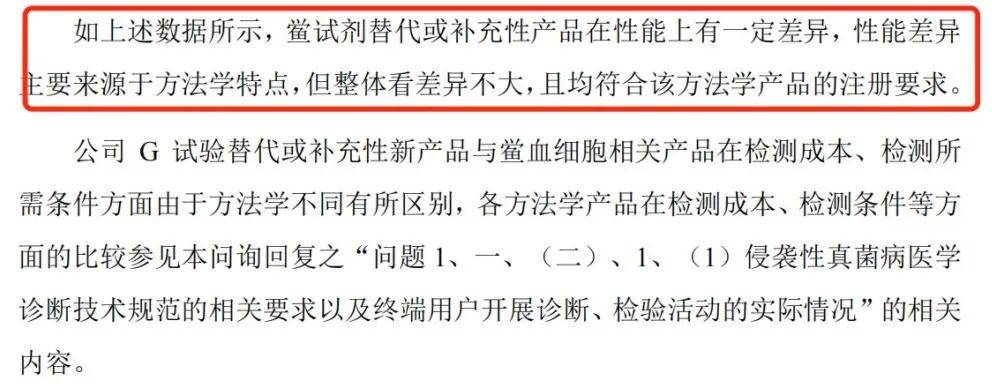

虽然丹娜生物在招股书中表示,公司目前使用的鲎血细胞为库存原材料,可满足未来5年以上生产需求,且公司已成功开发出4种替代性产品并于2022年及2023年取得相关境内医疗器械注册证和境外CE认证。

丹娜生物表示,鲎试剂替代或补充性产品在性能上有一定差异,主要来源于方法学特点,但整体看差异不大,且均符合该方法学产品的注册要求。

(图 / 丹娜生物问询函回复)

不过,丹娜生物提醒,若未来鲎血细胞供应无法持续且替代性产品销售不及预期,将会对业务开展与盈利能力产生不利影响。

3、美籍华裔教授“弃科北上”

这不是丹娜生物第一次和资本市场打交道,2023年10月16日,丹娜生物就已经在新三板挂牌上市。

2020年11月,丹娜生物还曾在上交所科创板递交招股说明书,彼时公司拟募资4.08亿元,仅两个月后,公司就撤回了上市申请,科创板上市梦破碎。

截至北交所招股书签署之日,丹娜生物的控股股东、实际控制人为ZHOU ZEQI(周泽奇),直接和间接共控制公司39.4465%的股份。

据悉,ZHOU ZEQI是美国国籍,现任丹娜生物董事长、首席科学家,还兼任南开大学教授、天津科技大学博士/硕士研究生指导教师等职务。

值得一提的是,丹娜生物的不少高管都毕业于南开大学。例如,丹娜生物董事粟艳毕业于南开大学无机化学专业、董事刘雄志毕业于南开大学工商管理专业、董事盛长忠毕业于南开大学遗传学专业、独立董事黄唯平毕业于南开大学有机化学专业、独立董事涂红毕业于南开大学经济学专业。

2023年12月29日,丹娜生物北交所IPO获受理,保荐机构为招商证券。招股书显示,此次IPO,公司拟募集资金5亿元,主要用于总部基地建设项目、新产品研发项目、补充流动资金。

(图 / 丹娜生物招股书)

其中,丹娜生物拟募资5000万元用于补充流动资金。然而,在计划募资补流之前,公司还在不断进行股利分配。

招股书显示,报告期内,丹娜生物进行过3次股利分配,金额分别为1300万元、1500万元和2325万元,三年累计分红5125万元,其中近四成都落入了实控人ZHOU ZEQI的口袋。

(图 / 丹娜生物招股书)

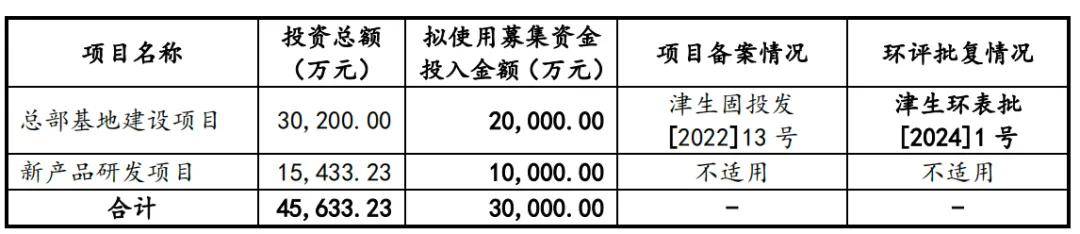

丹娜生物一边募资一边分红的举动也受到监管层的关注。而在问询函回复中,丹娜生物取消补充流动资金用途,且其余两项募资项目的金额也有所削减,拟使用募集资金投入金额整体减少至3亿元。

(图 / 丹娜生物问询函回复)

从科创板到北交所,公司的募集资金一降再降,可见公司想要迈入资本市场的决心。

「子弹财经」还注意到,丹娜生物着急上市还与公司产品可能即将集中采购有关。

2016年以来,国家陆续推出“两票制”“带量采购”等改革措施,并在《国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知》中明确继续探索体外诊断试剂集采。

因此,丹娜生物所经营的体外诊断试剂很有可能面临集中采购,届时若“两票制”“带量采购”措施在体外诊断产品领域全面推广实施,而丹娜生物不能在经营上及时调整以适应政策变化,将会对公司的业务稳定性、盈利能力产生不利影响。

因此,在原材料“告急”、应急业务“哑火”的情况下,迈入资本市场或许是丹娜生物不得不做的选择。

*文中题图来自:摄图网,基于VRF协议。

本文作者可以追加内容哦 !