本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

价投百奥赛图,一个悲伤的故事。 2022年9月百奥赛图以25.22港元的价格在港股上市,如今两年时间过去,股价已经跌至6港元,跌幅深达77.5%。 尽管股价跌跌不休,但百奥赛图的业绩其实却并没有那么糟糕。今年上半年百奥赛图预计,总营收4.06亿-4.16亿元,同比增加24.1%—27.1%;亏损4470万-5470万元,同比减亏71.2%至76.4%。 业绩平稳增长的情况下,为何百奥赛图股价总是跌跌不休?或许只是它低估了中国创新药江湖。

价投百奥赛图,一个悲伤的故事。 2022年9月百奥赛图以25.22港元的价格在港股上市,如今两年时间过去,股价已经跌至6港元,跌幅深达77.5%。 尽管股价跌跌不休,但百奥赛图的业绩其实却并没有那么糟糕。今年上半年百奥赛图预计,总营收4.06亿-4.16亿元,同比增加24.1%—27.1%;亏损4470万-5470万元,同比减亏71.2%至76.4%。 业绩平稳增长的情况下,为何百奥赛图股价总是跌跌不休?或许只是它低估了中国创新药江湖。01 动物模型上的抗体帝国

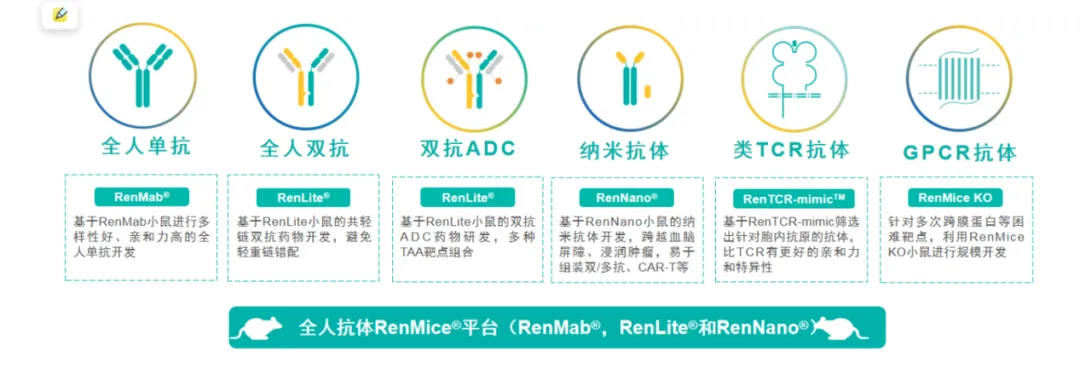

百奥赛图拥有一套完备超前的底层逻辑。 最初,百奥赛图创始人沈月雷就是通过基因编辑技术敲掉某几处基因的小鼠,然后将小鼠卖给罗氏、强生、GSK等巨头药企,从而赚到了第一桶金。回国创业后,恰逢国内创新药春风,百奥赛图踩中PD-1人源化小鼠的热点一炮而红之后,沈月雷开始思考把PD-1人源化小鼠的成功路径复制到其他靶点上。 基于这个想法,百奥赛图的RenMice平台开始成型,8000平方米动物房拔地而起。RenMice平台由三种不同的具全人源免疫球蛋白可变区的染色体工程小鼠组成,以替代对应小鼠,即全人源抗体小鼠RenMab、全人源通用轻链小鼠RenLite及全人源重链小鼠RenNano。  图:百奥赛图研发平台,来源:官网

图:百奥赛图研发平台,来源:官网

RenMab平台使用RenMab小鼠发现及生成全人源单克隆抗体,RenMab小鼠是全人源重链可变区和kappa轻链可变区原位置换的转基因小鼠,携带全人源免疫球蛋白可变区库,具有完整的免疫系统,即使经过基因编辑仍非常健康;

RenLite平台使用含有全人源免疫球蛋白重链可变区及固定共享轻链的转基因RenLite小鼠,以开发双特异性抗体及双特异性ADC;

RenNano平台在RenMab小鼠的基础上进一步对抗体重链恒定区进行改造,利用RenNano小鼠生产重链抗体,可以用来进行规模化高通量全人源重链抗体的开发。

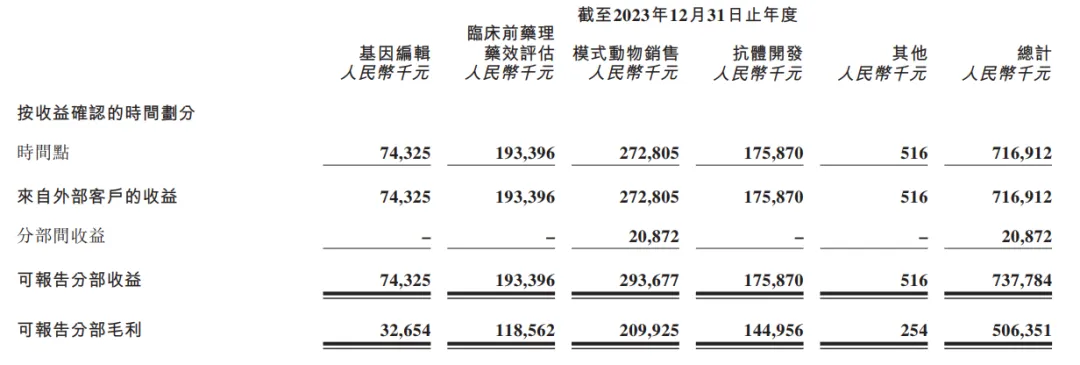

图:百奥赛图2023年各业务线一览,来源:公司财报 从基因编辑技术出发,研发大量动物模型和建立技术平台,有了动物模型就可以对外销售模式动物或者提供药理药效评估服务,通过技术平台可以产生并对外转让有潜力的抗体分子,最后推动自研的创新药上市走传统Biotech之路。 可以说,百奥赛图的业务几乎渗透到了创新药研发的方方面面。

图:百奥赛图2023年各业务线一览,来源:公司财报 从基因编辑技术出发,研发大量动物模型和建立技术平台,有了动物模型就可以对外销售模式动物或者提供药理药效评估服务,通过技术平台可以产生并对外转让有潜力的抗体分子,最后推动自研的创新药上市走传统Biotech之路。 可以说,百奥赛图的业务几乎渗透到了创新药研发的方方面面。 02 中国创新药江湖没有那么简单

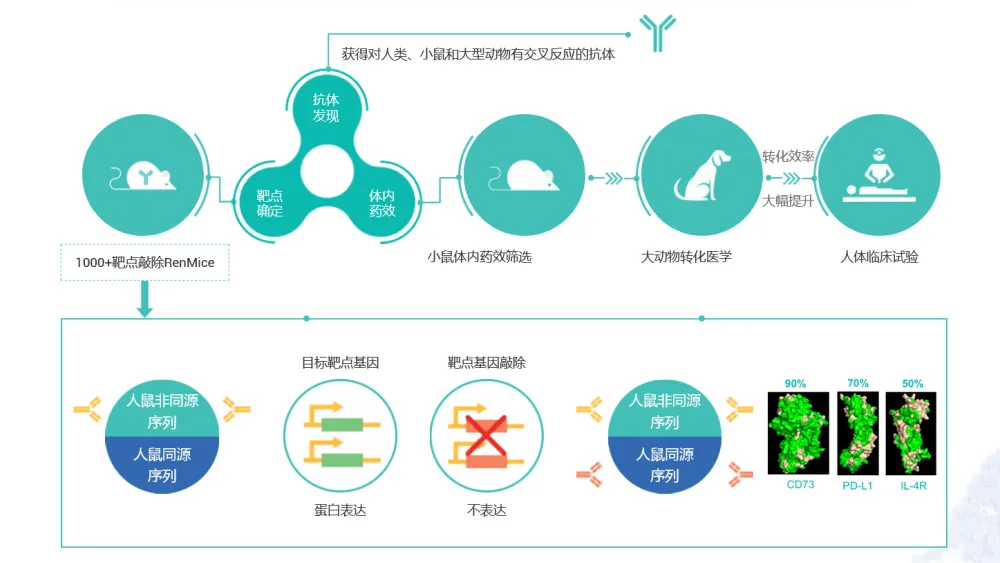

在百奥赛图的整个商业模型中,“千鼠万抗”绝对是核心的关键,蕴含着沈月雷极大的商业野心。 虽然过去几十年国内外Biotech蓬勃发展,但也仅有60余个靶点孵化出抗体药物,还有上千个靶点是没有成药的。百奥赛图的“千鼠万抗”计划就是要把针对上千个靶点的抗体大规模地制备出来,形成抗体库,创新药企可以直接从百奥赛图获得早期抗体分子,节省抗体开发时间,提升研发效率,以此成就百奥赛图“成为全球创新药的发源地”的宏伟目标。 在一款创新药动辄二十余亿美元的畸高研发成本下,降本增效早已成为药企发展的核心命脉,众多MNC都与百奥赛图有过合作,可以说沈月雷的这套商业模式是符合产业发展规律的。 只可惜,沈月雷看懂了行业,却没有看懂中国创新药江湖。 中国医药产业虽然进入创新药时代,但国内药企的短视让人意外。大多数药企只关注Fast-follow,全部去布局大靶点药物,从而导致同质化严重。创新根本不是国内药企考虑的头等大事,大家都想着如何做出一个能够商业化放量的爆款。 虽然百奥赛图的PD-1小鼠供不应求,但其他靶点模式的小鼠几乎无人问津,这种状况造成了百奥赛图极大的库存和资金压力。  图:“千鼠万抗”计划,来源:官网 如此窘境之下,百奥赛图只能将更多的精力放到抗体出海上。 今年以来几笔合作项目进展顺利。1月份,与Radiance达成潜在同类首创全人HER2/TROP2双抗ADC授权;2月份,与吉利德达成一项抗体评估和选择协议;3月份,与ABL Bio达成多款全人源双抗授权协议;7月份,先是与SOTIO达成多种全人源双抗授权,而后又与IDEAYA达成B7H3/PTK7的ADC药物授权。 东方不亮西方亮。“千鼠万抗”业务虽然在国内远没有达到之前所设想的高度,但抗体开发业务的增长还是为百奥赛图注入了新的活力。 可即使如此,百奥赛图的“千鼠万抗”计划其实仍是不及预期的,再加上创新药研发业务仍在烧钱,所以造成股价孱弱走势。

图:“千鼠万抗”计划,来源:官网 如此窘境之下,百奥赛图只能将更多的精力放到抗体出海上。 今年以来几笔合作项目进展顺利。1月份,与Radiance达成潜在同类首创全人HER2/TROP2双抗ADC授权;2月份,与吉利德达成一项抗体评估和选择协议;3月份,与ABL Bio达成多款全人源双抗授权协议;7月份,先是与SOTIO达成多种全人源双抗授权,而后又与IDEAYA达成B7H3/PTK7的ADC药物授权。 东方不亮西方亮。“千鼠万抗”业务虽然在国内远没有达到之前所设想的高度,但抗体开发业务的增长还是为百奥赛图注入了新的活力。 可即使如此,百奥赛图的“千鼠万抗”计划其实仍是不及预期的,再加上创新药研发业务仍在烧钱,所以造成股价孱弱走势。

03 药物自研是鸡肋吗?

与已经日渐成熟的“千鼠万抗”计划相比,百奥赛图的药物自研并不顺利,黎明曙光还很远。 百奥赛图的研发管线里进入临床阶段共有5项资产,包括YH001、YH002、YH003、YH004和YH008。其中,进度最快的管线也仅仅进行到II期,后续的投入还将十分巨大。  图:百奥赛图研发管线,来源:年报 (1)YH001 YH001是一款重组人源化抗CTLA-4 IgG1单抗。目前,百奥赛图已与美国的Tracon达成协议,探讨肉瘤等适应症,与恩沃利单抗及多柔比星联合使用治疗软组织肉瘤患者的I/II期临床试验正在美国进行。 CTLA-4抑制剂是肿瘤免疫治疗的开山鼻祖,第一款CTLA-4抑制剂伊匹单抗于1999年就已诞生,远早于后来的众多PD-1药物。与PD-1药物相比,CTLA-4抑制剂显得有些落寞,一方面是临床疗效有限,另一方面是副作用较大,不可避免地可能导致免疫系统过度激活。 (2)YH002 YH002是一种以人类OX40受体(TNFRSF4)为靶点的重组人源化IgG1抗体,已于澳大利亚完成I期研究。2022年10月,Syncromune与百奥赛图达成协议,获得由祐和医药YH002和其他活性成分组成的瘤内免疫疗法用于Syncrovax疗法的独家全球开发和商业化权益。百奥赛图保留YH002和其他活性成分除Syncrovax外的所有全球权益。 OX40最初被定义为T细胞活化标记物,后发现是具有共激活功能的NGFR/TNFR超家族成员,主要在活化的效应T细胞(Teffs)和调节性T细胞(Tregs)上表达,也在NKT细胞,NK细胞和嗜中性粒细胞上表达。目前国内布局该靶点进度靠前的药企有信达生物、百济神州、科望生物等,百奥赛图与这些药企同处于第一梯队。 (3)YH004 YH004是一款人源化抗4-1BB IgG1抗体,具有独特的作用机制,有别于其他抗4-1BB抗体。目前正在中国和澳大利亚进行I期临床研究。 4-1BB又名CD137,是一种激活型免疫检查点分子,主要表达于CD4+T、CD8+T细胞表面,也可表达于NK细胞、肥大细胞、中性粒细胞等细胞表面。4-1BB作为激动性受体,与PD-1等抑制性受体“去刹车”功能不同,主要发挥“踩油门”的作用。 国内布局4-1BB单抗的药企包括华海药业、天演药业、齐鲁制药等,百奥赛图的YH004在其中的进度并不突出。 (4)YH003 YH003是一款重组人源化CD40激动剂。CD40是一种免疫共刺激分子,是激活抗原呈递细胞(APC)和其他先天免疫细胞的关键,在抗肿瘤免疫中发挥重要作用。不过CD40在长达20年的研发中,无一例外都失败了,无论是单抗、ADC、联合用药通通都没有效果。强生、罗氏、诺华都终止了关于CD40单抗的研究。 百奥赛图是目前最重视CD40赛道的玩家之一,多项单药和联合治疗的临床开发也正在进行。目前,YH003国内进展最快,联合帕博利珠单抗(PD-1)和白蛋白紫杉醇一线治疗不可切除/转移性黏膜型黑色素瘤的II期临床试验正在国内进行中;YH003+PD-1+化疗的II期临床正在国际多中心进行。 不难看出,百奥赛图的各条创新药管线几乎都处于临床中前期,距离商业化上市仍旧很远。百奥赛图对这些创新药投入的预算大约在9.4亿元左右,可从当前进度来看,这点预算是远远不够的。 在资本市场中,很多投资者都认为百奥赛图应该放弃药物研发这块“鸡肋”业务。不过,从我们的视角观测,药物研发虽然在短期内不能给百奥赛图创造可观的现金流,但也并非毫无价值的,百奥赛图并不需要去卖药,而是可以通过管线授权去赚钱,这块业务是具备成为第二个“抗体研发”业务潜力的。 无论是抗体研发业务,还是药物研发业务,它们本质都是动物模型平台的延伸。百奥赛图在动物模型上拥有明显的成本优势,无论是加工成抗体,还是加工成药物,其实都是工业价值的延伸,就好像卖豆腐一样。只不过,药物研发需要经历的时间是要明显比抗体业务更长的,这块业务的放量或许仍需要一定的时间。 综上所述,百奥赛图算得上是一家有想法的公司,但管理层错估了中国创新药的形式,从而造成了整体业务没有达到当初的预期。不过,随着国内创新药产业的纠偏,“源头创新”或将逐渐被产业所重视,届时百奥赛图价值或许会明显比现在更高。 PD-1小鼠的放量造就了百奥赛图,但同时PD-1小鼠的过高需求也让百奥赛图错估了国产医药产业的形势。正可谓,成也PD-1,败也PD-1。(作者:黄仲平 ,来源:医曜,锦缎旗下医药产业研究品牌)

图:百奥赛图研发管线,来源:年报 (1)YH001 YH001是一款重组人源化抗CTLA-4 IgG1单抗。目前,百奥赛图已与美国的Tracon达成协议,探讨肉瘤等适应症,与恩沃利单抗及多柔比星联合使用治疗软组织肉瘤患者的I/II期临床试验正在美国进行。 CTLA-4抑制剂是肿瘤免疫治疗的开山鼻祖,第一款CTLA-4抑制剂伊匹单抗于1999年就已诞生,远早于后来的众多PD-1药物。与PD-1药物相比,CTLA-4抑制剂显得有些落寞,一方面是临床疗效有限,另一方面是副作用较大,不可避免地可能导致免疫系统过度激活。 (2)YH002 YH002是一种以人类OX40受体(TNFRSF4)为靶点的重组人源化IgG1抗体,已于澳大利亚完成I期研究。2022年10月,Syncromune与百奥赛图达成协议,获得由祐和医药YH002和其他活性成分组成的瘤内免疫疗法用于Syncrovax疗法的独家全球开发和商业化权益。百奥赛图保留YH002和其他活性成分除Syncrovax外的所有全球权益。 OX40最初被定义为T细胞活化标记物,后发现是具有共激活功能的NGFR/TNFR超家族成员,主要在活化的效应T细胞(Teffs)和调节性T细胞(Tregs)上表达,也在NKT细胞,NK细胞和嗜中性粒细胞上表达。目前国内布局该靶点进度靠前的药企有信达生物、百济神州、科望生物等,百奥赛图与这些药企同处于第一梯队。 (3)YH004 YH004是一款人源化抗4-1BB IgG1抗体,具有独特的作用机制,有别于其他抗4-1BB抗体。目前正在中国和澳大利亚进行I期临床研究。 4-1BB又名CD137,是一种激活型免疫检查点分子,主要表达于CD4+T、CD8+T细胞表面,也可表达于NK细胞、肥大细胞、中性粒细胞等细胞表面。4-1BB作为激动性受体,与PD-1等抑制性受体“去刹车”功能不同,主要发挥“踩油门”的作用。 国内布局4-1BB单抗的药企包括华海药业、天演药业、齐鲁制药等,百奥赛图的YH004在其中的进度并不突出。 (4)YH003 YH003是一款重组人源化CD40激动剂。CD40是一种免疫共刺激分子,是激活抗原呈递细胞(APC)和其他先天免疫细胞的关键,在抗肿瘤免疫中发挥重要作用。不过CD40在长达20年的研发中,无一例外都失败了,无论是单抗、ADC、联合用药通通都没有效果。强生、罗氏、诺华都终止了关于CD40单抗的研究。 百奥赛图是目前最重视CD40赛道的玩家之一,多项单药和联合治疗的临床开发也正在进行。目前,YH003国内进展最快,联合帕博利珠单抗(PD-1)和白蛋白紫杉醇一线治疗不可切除/转移性黏膜型黑色素瘤的II期临床试验正在国内进行中;YH003+PD-1+化疗的II期临床正在国际多中心进行。 不难看出,百奥赛图的各条创新药管线几乎都处于临床中前期,距离商业化上市仍旧很远。百奥赛图对这些创新药投入的预算大约在9.4亿元左右,可从当前进度来看,这点预算是远远不够的。 在资本市场中,很多投资者都认为百奥赛图应该放弃药物研发这块“鸡肋”业务。不过,从我们的视角观测,药物研发虽然在短期内不能给百奥赛图创造可观的现金流,但也并非毫无价值的,百奥赛图并不需要去卖药,而是可以通过管线授权去赚钱,这块业务是具备成为第二个“抗体研发”业务潜力的。 无论是抗体研发业务,还是药物研发业务,它们本质都是动物模型平台的延伸。百奥赛图在动物模型上拥有明显的成本优势,无论是加工成抗体,还是加工成药物,其实都是工业价值的延伸,就好像卖豆腐一样。只不过,药物研发需要经历的时间是要明显比抗体业务更长的,这块业务的放量或许仍需要一定的时间。 综上所述,百奥赛图算得上是一家有想法的公司,但管理层错估了中国创新药的形式,从而造成了整体业务没有达到当初的预期。不过,随着国内创新药产业的纠偏,“源头创新”或将逐渐被产业所重视,届时百奥赛图价值或许会明显比现在更高。 PD-1小鼠的放量造就了百奥赛图,但同时PD-1小鼠的过高需求也让百奥赛图错估了国产医药产业的形势。正可谓,成也PD-1,败也PD-1。(作者:黄仲平 ,来源:医曜,锦缎旗下医药产业研究品牌)

本文作者可以追加内容哦 !