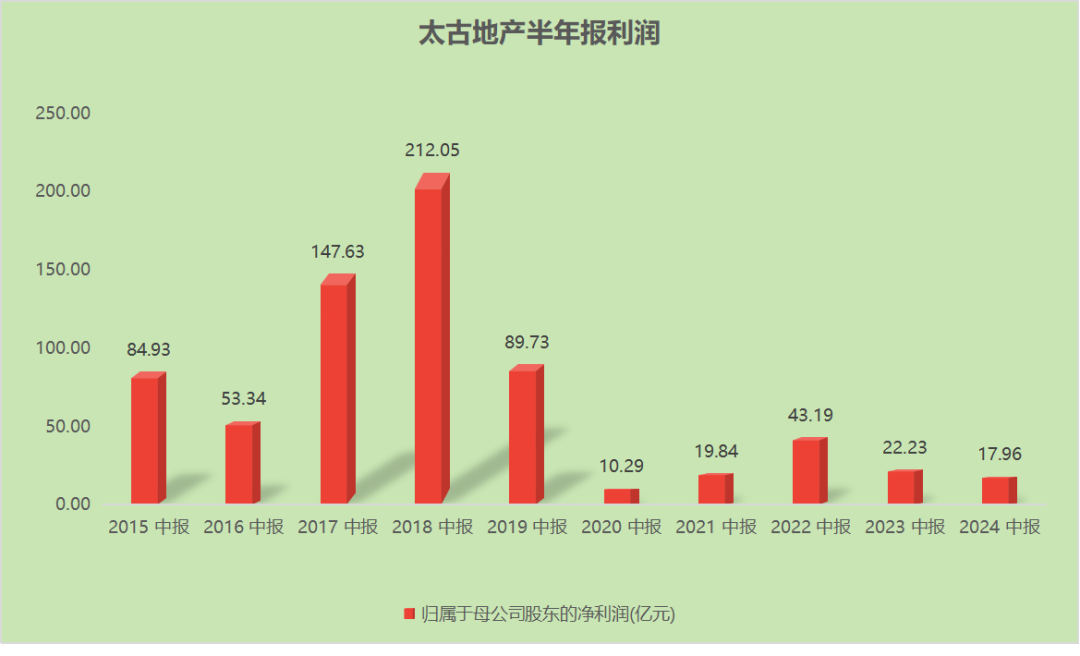

太古地产公布了上半年业绩,营收72.79亿,同比减少0.25%,净利润17.96亿,同比减少19%。

连太古里的业绩都没能稳住,那基本说明一个问题:有钱人买奢侈品的欲望降低了。

从今年各家奢侈品公布的中报业绩也能感受到,全球市场除日本以外,几乎都陷入了低速增长甚至负增长。Lvmh集团上半年营收下滑1%,净利润下滑14%,开云集团营收下滑11%,净利润下滑50.8%,宾利、保驰捷、斯沃琪等几乎是全面下滑。

比较有代表性的就是LV和开云两大集团,这两家旗下的品牌几乎覆盖了整个奢侈品行业。

比如开云有一半的收入来自Gucci,其他还包括Botteta Veneta、巴黎世家等;LV的阵容就比较豪华了,Tiffany、宝格丽、Dior、FENDI、以及CELINE等,除了香奈儿、爱马仕,其余知名品牌几乎都是这两家旗下。

不过,LV各大品类的收入都在下滑,从高端酒到珠宝手表、再到配饰、手袋等。

作为这些奢侈品品牌的房东,太古地产上半年的净利润也下滑了19%,至17.96亿港元,这足以验证奢侈品需求端出了问题。

数据来源:IFind

数据来源:IFind

太古销售下滑

太古地产旗下主要是两个知名商业,一个是太古里,一个是太古汇,这两个商业经营着全球顶级的奢侈品品牌,围绕商业零售,太古也干住宅开发以及办公楼出租等,核心还是收租。

既然是商业收租,那卖的其实也是流量生意,太古汇的优势在于入驻的品牌足够顶奢,本身具有一定的地标效应,再加上地理位置都处于市区繁华地带,可以说是不愁租的。

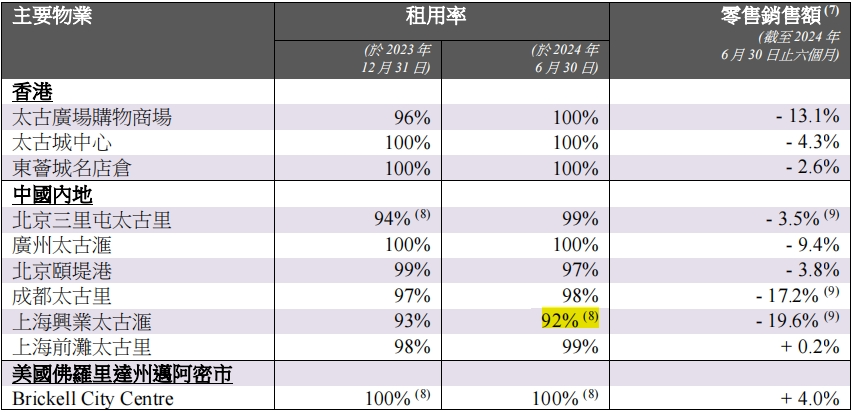

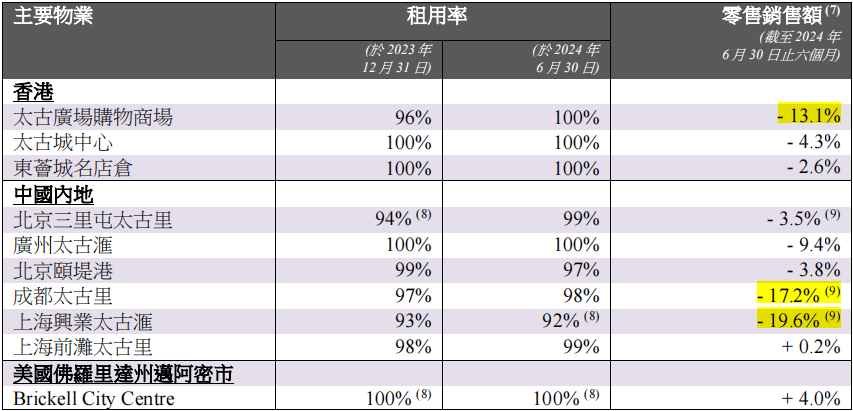

从最新公布的经营数据也能看到,太古旗下的物业几乎都是满租状态,除了上海兴业太古汇租用率只有92%以外,其余全部都在97%以上,香港三个物业全部满租。

毕竟对于顶奢品牌来说,即便是出现阶段性的业绩波动,头部品牌也轻易不会退租,但上半年的销售额确实比较惨淡。下滑最严重的是兴业太古汇,下滑19.6%,成都太古里销售额也下滑17.2%,以及香港太古购物广场下滑13.1%。

从业绩情况来看,办公楼这边出现了明显的下滑,上半年办公楼租金收了27.65亿,同比减少6.59%,零售部分租金还增长了4.9%,至36.82亿,其他部分占比较低。

消费端低迷的本质原因是家庭部门的支出意愿降低,当然这个问题比较复杂没法展开聊。这几年地产、股票、基金,资产端的增长发动机几乎全部熄火。

本次中报,百威亚太在一些区域的收入直接下滑了15%,当啤酒牛奶的消费都开始低迷,星巴克、可口可乐的都需求开始减少,那么这就不是个体经营的问题了。

收租不再稳健

躺平收租?大环境面前实际是很难躺平。太古地产近十年以来的营收增长几乎停滞,2014年营收就已经达到154亿,2017年峰值186亿,但之后一路下滑,至2023年的146.7亿。

数据来源:IFind

利润方面,驱动太古地产增长的,一方面是租金利润,另一方面是物业增值带来的非现金利润增长。

根据香港会计准则规定,投资物业的会计处理方法可以按成本模式计,也可以按投资公平值计,也就是A市场的公允价值变动。

太古地产旗下持有的物业基本都是豪华商业中心,在地产上行周期阶段,这些物业也是会升值的,升值的部分可以计入利润表。比如2017年、2018年太古地产的归母净利润远高于总营收。

但是从2022年开始,整个地产行业迎来了量价齐跌的调整,手里持有的物业必然会缩水,那么减值的部分也是要计入利润表的,2023年投资物业公平值亏损45亿,所以这也导致太古去年归母净利润同比减少67%,至26.37亿。2017年,太古一年的利润是339.6亿。上半年投资物业公平值影响亏损8.79亿。

新的周期

太古的业务已经扩张到美国、东南亚,但太古大部分的收入还是要靠香港跟内地。

2022年太古地产宣布要在未来十年投资1000亿元,这其中有300亿投资香港,500亿投资于内地以及200亿港元住宅买卖。基本还是以零售项目为主,比如2023年公司花了97亿从上海陆家嘴集团买下了浦东新区前滩地块和洋泾地块各40%的权益。

一切还是要看地产,只要地产还能持续涨价,家庭部门的资产就会修复,楼价上涨驱动太古利润增长的逻辑才能重新确立。

本文作者可以追加内容哦 !