公司主营:从事现场演艺和旅游服务业务。

优点:

1、疫情影响消散,旅游市场持续回暖。

2000年以来我国的旅游市场一直呈现稳步增长的趋势,但受到3年疫情的影响,2020-2022年出现阶段性低迷,随着需求的恢复,2023 年旅游市场重回增长轨道。国家统计局数据显示,2023 年全年国内出游 48.9 亿人次,比上年增长 93.3%,国内游客出游总花费 49133亿元,比上年增长140.3%,旅游市场持续回暖。

2、业绩稳定、现金流较好。

由于公司主要定位于C端,不考虑花房集团减值影响,公司的业绩实际上一直都较为稳定。2024年一季度公司营业收入和净利润同比大幅增长, 7月23日,公司又发公告预计上半年归母净利润在4.8亿-6.2亿,比上年同期增长58.52%–104.75% 。

截止2023 年末公司货币资金及交易性金融资产 32.92 亿元,同比增长 28.97%。2024年一季度公司经营活动产生的现金流量净额增长率为109.9%,净利润现金含量高达138%,公司现金流较好。

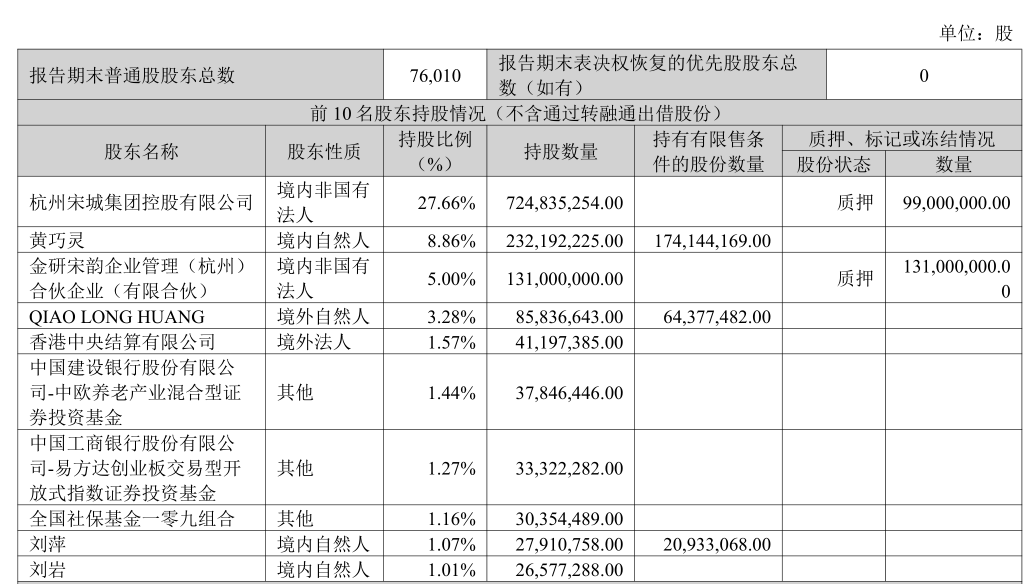

3、社保基金加仓新进。

根据公司2024年度一季报显示,全国社保基金一零九组合新进为前十大股东,持股约3035万股,占总股本比1.16%。

4、部分项目演出场次持续增加。

经查看公司微信公众号上的演出场次,之前就持续增加的西安千古情项目,现在每天的基础场次已经达到了12场。年初开业的广东千古情表现也较好,目前每天的基础场次在4-6场,而多方期待的轻资产项目三峡千古情目前的基础场次达到了每天4-5场。

缺点:

1、花房集团仍有减值风险。

2023年公司计提长期股权投资减值准备8.6亿后,对花房集团的股权投资账面价值剩下约7.6亿元,虽然已接近花房集团的净资产水平,但该案件较为复杂,不确定性较多。2024年5月16日深交所就此事向公司发出了问询函,会计师事务所也曾对公司2022年度报告出具了保留意见。种种迹象表明,该事件风险并未解除,年底时可能会进一步计提减值。

2、国外市场已基本放弃。

早在2022年4月,公司就以5.9亿元将主要资产为澳洲传奇项目的香港子公司转让给了控股股东。虽然当时受疫情等影响、剥离海外资产可以避免一些风险,但同时也阻断了公司海外市场的推进。且截止目前也没有任何国外项目推进落地实施,国外市场已基本放弃。

3、模式较重,固定资产占比较大。

2023年年报,公司非流动资产合计56.81亿,占总资产比约62.67%,固定资产加在建工程合计约28.02亿,占总资产比28.6%,公司虽然已开始尝试向轻资产转型,但目前资产模式仍然较重。

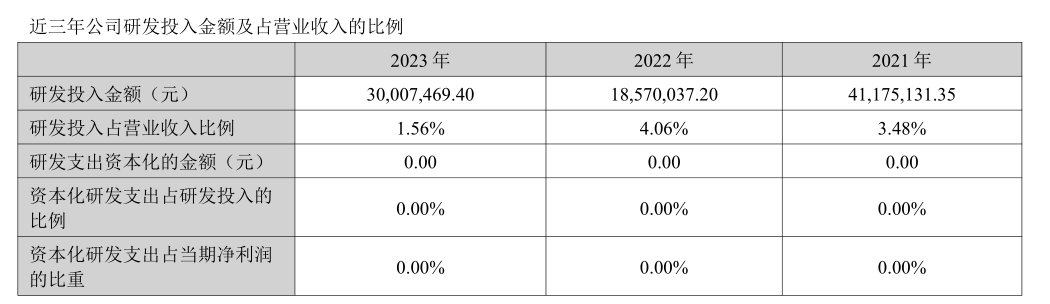

4、研发费用率较低。

公司2023年研发投入金额约3000万,占营业收入比仅为1.56%,研发投入较低。公司定位C端的主题公园+演艺,但对于该模式较为看重的单个景区复购率指标,却一直没有披露。很显然,没有持续的研发创新投入,将在很大程度上影响游客的复购需求,对公司长期发展不利。

总结:

疫情消散,国内旅游市场全面复苏,公司定位C端,业绩长期稳定,现金流较好,社保基金加仓新进。但花房集团的减值影响仍未消除,国外市场基本放弃,研发费用率较低,长期来看将影响复购需求。

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】$宋城演艺(SZ300144)$

本文作者可以追加内容哦 !