来源 | 东哥解读电商

作者 | 李成东、金珊

京东交卷了。

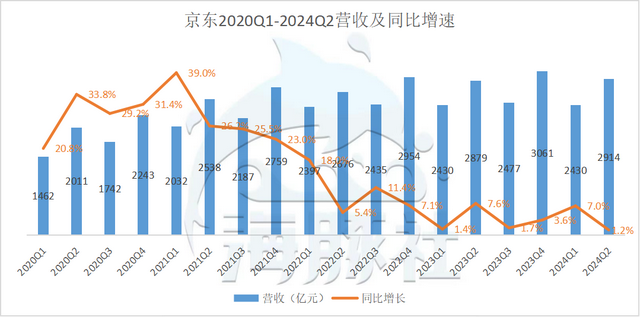

8月15日美股盘前、港股盘后京东集团发布了业绩公告。财报显示,京东集团2024年Q2营收2913.97亿元,同比增长1.2%,净利润率由2.3%提至4.3%。

乍一看,京东业绩增长放缓。在淘宝抖音从绝对的价格力转向求GMV增长的时刻,京东仿佛是唯一的“逆行者”。面对投资者对价格战的疑问,京东首席执行官许冉在业绩电话会上也明确表示,“我们对低价策略的承诺依然坚定不移。”

在电商告别价格战的论调下,京东的策略似乎并不被看好。资本市场却明显给出了不一样的信号。

财报发布后,京东8月15日美股报收27.0美元,同比上涨4.25%;8月16日港股报收108.2港元,同比大涨8.9%。同时近日有报告显示,对冲基金大佬David Tepper在Q2削减了阿里巴巴、拼多多、百度的股份,但增持了京东、贝壳。

行业内不看好价格战,但投资市场认可。两相矛盾下,如何看待京东这份成绩单?京东的未来的竞争点在哪里?

京东史上最高的单季非GAAP净利润

在今年618期间,电商还在打价格战的背景下,客单价下滑,整个行业的业绩不可避免的承压。

2024年Q2京东收入为2913.97亿元,同比增加1.2%,和市场预期的1.3%增速基本持平。

结合消费的疲软,电商的增速放缓是不可避免的。

通过国家统计局数据计算可得,2024年Q2的社会消费品零售总额为121047亿元,同比下滑1.8%;实物商品网上零售额(电商大盘)31761亿元,同比增长10.2%,推测主要来自近场电商。

从营收类型来看,家电和3C品类拖累了京东的业绩,但是日百和服务收入正在贡献新增量。家电和房地产息息相关,乐观看行业还处在回暖期。去年基数高,高温期主要在5到6月,已经反应在Q2的业绩当中,但今年立秋后气温依然居高不下,需求滞后。

商品收入2339.08亿元,同比增长0.0%;其中电子产品和家用电器商品收入1450.6亿元,同比下滑4.6%;日用百货商品收入888.47亿元,同比增长8.7%。

量价下滑下,京东家电和电子产品小幅下跌已属不易。根据奥维云网数据,2024年4月1日到2024年6月18日期间线上渠道空调、冰箱和洗衣机销量分别同比-37.5%、-14.8%、 -7.5%。

服务收入574.89亿元,同比增长6.3%,平台及广告服务收入234.25亿元,同比增长4.1%;物流及其他服务收入340.64亿元,同比增长7.9%。

按照业务板块来看,京东零售收入2570.72亿元,同比增长1.5%;京东物流442.07亿元,同比增长7.7%;新业务46.36亿元,同比下滑35.0%。

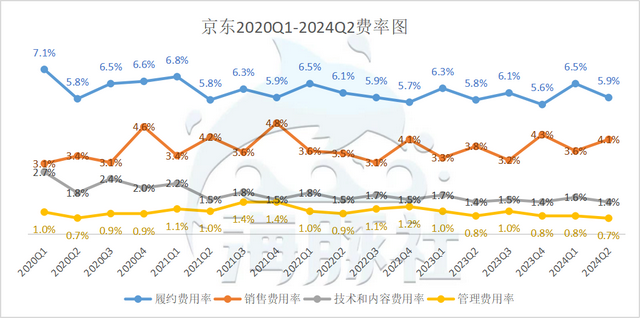

从成本费用来看,在电商这场大战中,京东不可避免的进入投入期。

营业成本2454.59亿元,同比减少0.4%。日百品类和广告等收入的增长,提升了京东的毛利率。

费用端,京东采取的该花花该省省的策略。打服务和价格战,京东下降包邮门槛、增加福利优惠等等竞争措施带动了履约和营销费用的增加。对业绩影响不明显的管理费用进行了明确的缩减。

履约开支172.21亿元,同比增加3.2%,主要包括采购、仓储、配送、客户服务及支付处理开支。履约开支占收入的百分比为5.9%,去年同期为5.8%。

营销开支118.67亿元,同比增加7.3%。营销开支占收入的百分比为4.1%,去年同期为3.8%。

研发开支42.17亿元,同比增加3.6%。研发开支占收入的百分比保持稳定,为1.4%。

一般及行政开支21.32亿元,同比减少9.6%,主要是由于股权激励费用减少。一般及行政开支占收入的百分比为0.7%,去年同期为0.8%。

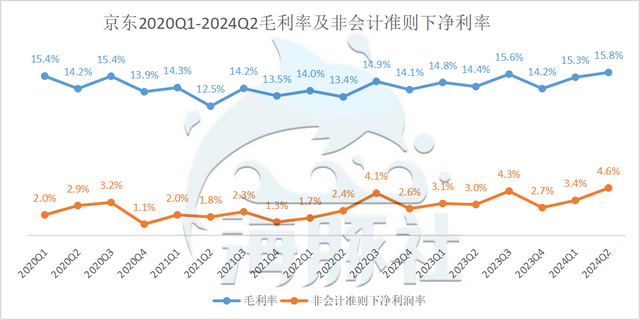

经营利润为105.01亿元,去年同期为82.70亿元。非美国通用会计准则下经营利润为115.96亿元,去年同期为86.76亿元。

尽管营收个位数增长,但京东的净利润暴增了92%,在成本和费用整体增长的情况下显得非常诡异。实际上可能是投资给京东带来了增量。

归属于本公司普通股股东的净利润为126.44亿元,去年同期为65.81亿元,同比增长近92%。归属于本公司普通股股东的净利润率为4.3%,去年同期为2.3%。

非美国通用会计准则下归属于普通股股东的净利润为144.60亿元,去年同期为85.57亿元。非美国通用会计准则下归属于普通股股东的净利润率为5.0%,去年同期为3.0%。

净利润的暴增主要原因是其他净额出现了增长,主要是一些和主营业务没有太多关联的部分,主要包括长期投资公允价值变动产生的收益/(损失)、政府补助、利息收入、收购或处置业务及投资的收益/(损失)、投资资产减值、汇兑收益/(损失)净额。

结合市场信息,今年6月京东投资的公司天聚地合成功登陆港股市场。据报道称京东这笔投资收益近40倍,可能是投资上市为京东的净利润带来了增量。

其他数据方面,截至2024年6月30日止十二个月的经营活动现金流量为740亿元,较截至2023年6月30日止十二个月的525亿元增加40.9%。

京东在市场环境下取得这样的业绩已属不易。

家电拖累营收增速、日百和广告还在发展阶段难挑大梁,应对行业竞争重资产下高投入。京东无疑是压力最大的那一个。要如何看待京东未来的发展?

借低价打生态战

在京东看似一意孤行搞低价的背后,其实是一场平台生态战。

在2022年底,京东创始人刘强东直言,“低价是我们过去成功最重要的武器,以后也是唯一基础性武器。”,掀起了京东低价策略的序幕。

在经历了近一年多轰轰烈烈的价格战之后,电商行业整体出现了告别价格战的趋势。淘宝弱化低价策略、抖音电商不再把价格力放在首位,回归GMV增长仿佛变成了主旋律。

此时,京东显得有些“另类”,依然坚持把低价进行到底。

今年以来,京东陆续推出了“京东超级18”、“秒送专区”、“9.9包邮”、“荷兰式拍卖”等活动。

这背后其实是京东正在借助低价的竞争点,吸引中小商家以及日用百货品类的入驻,丰富整个生态。

和友商相比,京东在家电等品类已经树立了用户心智,但低价和其他品类的商品的SKU较少。这也能满足理性消费趋势下的用户需求。

相比之下,健全的生态能打开京东未来的增长想象力。低价依然是零售中最有竞争力的噱头。

“春晓计划”实行下,Q2京东新增三方商家数量环比一季度提升46%。尤其是除了家电外的品类,如玩具乐器、汽车用品、食品饮料、家装建材、运动户外等类目的新增商家数量尤其突出。

数量增长下,销售额也在上涨,带来良性循环。京东618期间超15万个中小商家销售增长超50%。

以产业带商家为例,今年5月“四川茶叶旗舰店”新店开业,在京东迅速获得了高达2倍、长达28天的流量加速,绿茶、红茶、茉莉花茶等产品销量暴涨,店铺订单在6月环比5月增长近4倍,店铺粉丝量增长超2万。

“春晓计划”经历两次升级,前后共推出32项商家扶持举措,AI工具提供服务帮助商家节省50%的运营成本。

隐藏在价格战表象背后的是,京东把增长的目光放在了日用百货品类,例如美妆。

近期Herms爱马仕香水美妆、SAINT LAURENT圣罗兰、Massimo Dutti等更多服饰美妆品牌入驻京东,增加了头部美妆品牌的供给。

同时用低价和优惠吸引消费者进行购买,强化心智。京东百亿补贴在Q2上线美妆加赠之后,8月进一步加大力度,投入超30亿元聚焦美妆全品类,上不封顶。

低价只是手段,更全面健康的生态才是京东想要的。在消费分化的趋势下,这样的策略无疑能对抗更多的风险,也会打开更多的增长空间。

服务“圈粉”,用户数双位增长

至少在几轮价格战和营销后,现在用户对京东的印象成功扭转为低价了。加上行业变动下,已经不再有人把京东定位成直播电商的“扛价平台”。

从数据结果上来看,京东的新用户增加,老用户在商品供给带动下消费次数变得多了。

Q2京东的季度活跃用户增速、用户购物频次上继续保持了同比双位数的增长势头,这在电商渗透率见顶的趋势下并不多见。

打破固有的形象,进行破圈并不是一件容易的事情。要吸引新用户,也要让老用户接受改变愿意买单。

新用户来自电商渗透率的提升。通过京东的业绩电话会议了解到,年轻一代习惯网络购物,老一辈开始接受网上购物,这两大用户群增长率超过了京东整体用户群的增长。

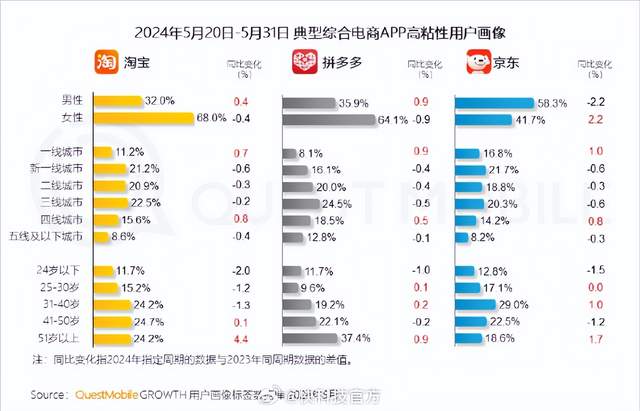

同时根据QuestMobile的数据,三大电商平台在核心用户群体上有明显的差异。首先京东近期从男性和女性用户上综合来看,整体的增长速度快于淘宝和拼多多。结合用户所在城市的分布,京东在一线和新一线城市占据优势,在二线及以下城市还有渗透空间。

留住新用户、让老用户接受第三方商家的商品,京东选择靠服务取胜。

单纯的低价已经在行业竞争中非常普遍。京东过去通过供应链打下的服务优势,正在蔓延到第三方商家。

Q2京东京东免费上门退换服务在自营接近全覆盖之后,带动三方商家的覆盖率也已超90%,越来越多的品牌和商家将服务作为差异化竞争力。

截至Q2,已有近5万款京东自营的食品和饮料,以及上万家第三方食品店铺,为用户提供“不爱吃包退”服务。

写在结尾:3P增长背后的供应链底色

商家和用户数量提升,供需双向循环带动了整个生态的发展。未来3P业务也会成为京东更大的增长动力。

“在Q2,3P交易用户数量和订单量均经历了加速增长,3P GMV增长超过了我们的总GMV 增长。”京东首席财务官单甦在业绩电话会议中表示。

在电商的竞争逐渐趋同的趋势下,京东增长的背后是供应链的优势。

京东在不牺牲产品和服务质量的前提下不断提升综合竞争力,而不是依靠短期补贴导致不可持续的降价。京东通过规模效应、技术驱动的供应链创新,来消除不必要的成本,实现长期的价格下降。

巩固优势,京东围绕供应链效率的投入仍旧保持力度。

截至Q2,京东的供应链基础设施资产规模达1555亿元,同比增长10%。自2017年全面向技术转型以来,截至今年Q2京东的研发投入已累计近1300亿元。

投入也带来了正向的回馈。

在自营商品SKU超过1000万基础上,京东Q2存货周转天数继续保持29天的全球领先水平。在今年Gartner公布的2024年度全球供应链25强排名中,京东作为中国唯一的零售企业入选。

未来电商的发展可能会更难。当下的京东无心内卷,正在为之后发展蓄力。做时间的朋友。比起短期业绩,或许京东未来的想象空间和高质量增长更值得注意。

本文作者可以追加内容哦 !