涨价!

化肥,作为粮食生产的“粮食”,在我国始终占据重要地位。

其中磷肥是农业生产中需求量较大的化肥产品之一,前不久,磷矿石、磷肥都在涨价,近期价格仍旧维持在高位,居高不下,这是怎么回事呢?

首先,磷肥的主要原料是磷矿石,而磷矿石是一种重要的不可再生资源。

从供给端来看,我国富矿少,贫矿多,磷矿石的开采还受到多种因素的制约,再加上环保压力,进一步减少了产出。

从需求端来看,磷肥是磷矿石的主要下游产品之一,随着全球人口增长和粮食需求增加,化肥需求保持稳定增长态势,磷肥出口市场需求也向好。

此外,磷矿石也是高端磷化学品、新能源电池的磷源,随着新能源产业的快速发展,磷酸铁锂等对磷矿石的需求持续增加。预计下半年磷矿石整体需求环比要增加200万吨以上。

所以,2024年7月磷矿石价格继续维持高位,30%品味磷矿石均价约为1017.5元/吨,环比2024年6月持平,同比上涨14.2%,这导致磷肥生产成本明显增加。

磷矿石价格居高不下,导致磷肥生产成本明显增加,进一步推动磷肥涨价。

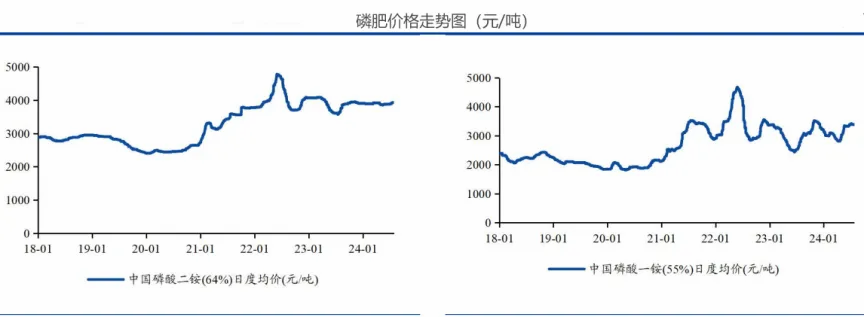

从消费品类来看我国磷肥消费品类主要为磷酸一铵和磷酸二铵,两者合计市场占比达85%以上,是现阶段最主流的磷肥产品。

2024年7月中国磷酸一铵市场均价约为3376.8元/吨,环比6月上涨1.5%,同比上涨34.7%;磷酸二铵市场均价约为3888.2元/吨,环比6月上涨0.3%,同比上涨7.9%。

在磷肥市场,川发龙蟒与新洋丰虽处第二梯队,规模逊于云天化,但胜在弹性更大,成长性更高。

磷矿石涨价虽对磷肥生产商不利,但如果一家公司手里有资源,那就是如虎添翼了。

截至目前,新洋丰磷矿石产能有限,还算不上资源型企业。2023年底,新洋丰磷矿石每年的产能仍然只有90万吨,远远不能满足自身的需求。

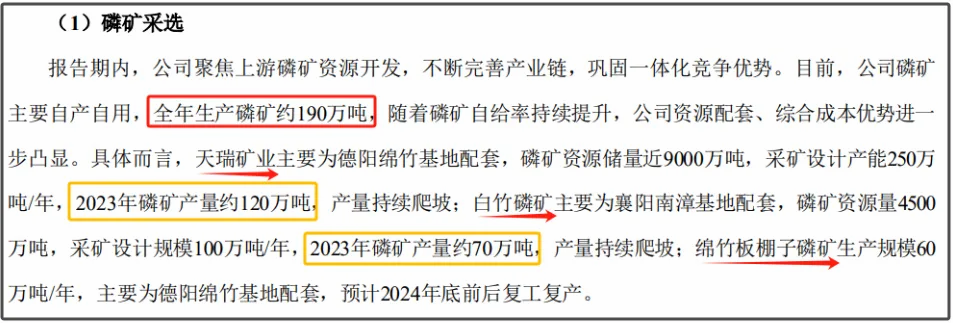

反观川发龙蟒凭借天瑞矿业与白竹磷矿的丰富资源,年产量远超新洋丰。

2023年川发龙蟒天瑞矿业、白竹磷矿合计拥有磷矿资源量1.35亿吨,全年生产磷矿190万吨,远超新洋丰。

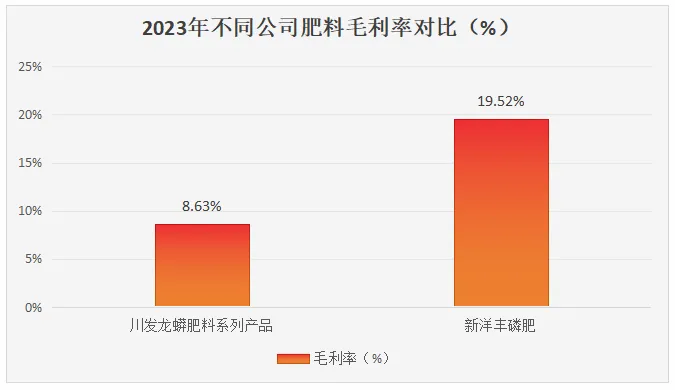

理论上,川发龙蟒凭借其磷矿资源和产能,应该享有更强的盈利能力,但数据却恰恰相反,2023年,新洋丰磷肥毛利率19.52%,而川发龙蟒肥料系列产品毛利率只有8.63%。

整体来看的话,川发龙蟒也赶不上新洋丰。2023年新洋丰整体毛利率为14.89%,净利率为7.96%,川发龙蟒的毛利率13.14%,净利率只有5.41%。

那么,为什么新洋丰盈利能力更强的?

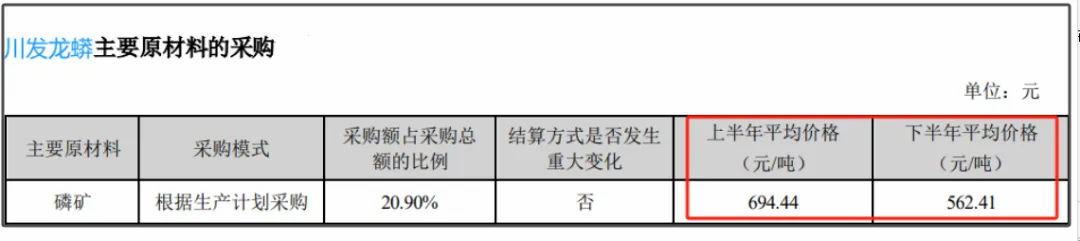

一是磷矿采购价更低

虽然川发龙蟒有着更多的磷矿资源,但是每年的产出仍旧不够他自身的需要,2023年磷矿产量只有190万吨,自给率大约就有一半,剩下的也得靠外购。

一旦外购,优势变劣势,川发龙蟒的外购部分就没有了规模优势,也就失去了议价能力,花的钱更多。

根据川发龙蟒2023年的年报来看,磷矿采购额占采购总额的21%,但是平均单价高达694元/吨。

反观新洋丰,虽然磷矿的采购额占采购总额的27.44%,但是采购单价便宜,2023年上半年的采购均价仅有570元/吨,每吨磷矿比川发龙蟒节省124元。

二是销量更好。

其实2023年磷肥的生意并不好做。

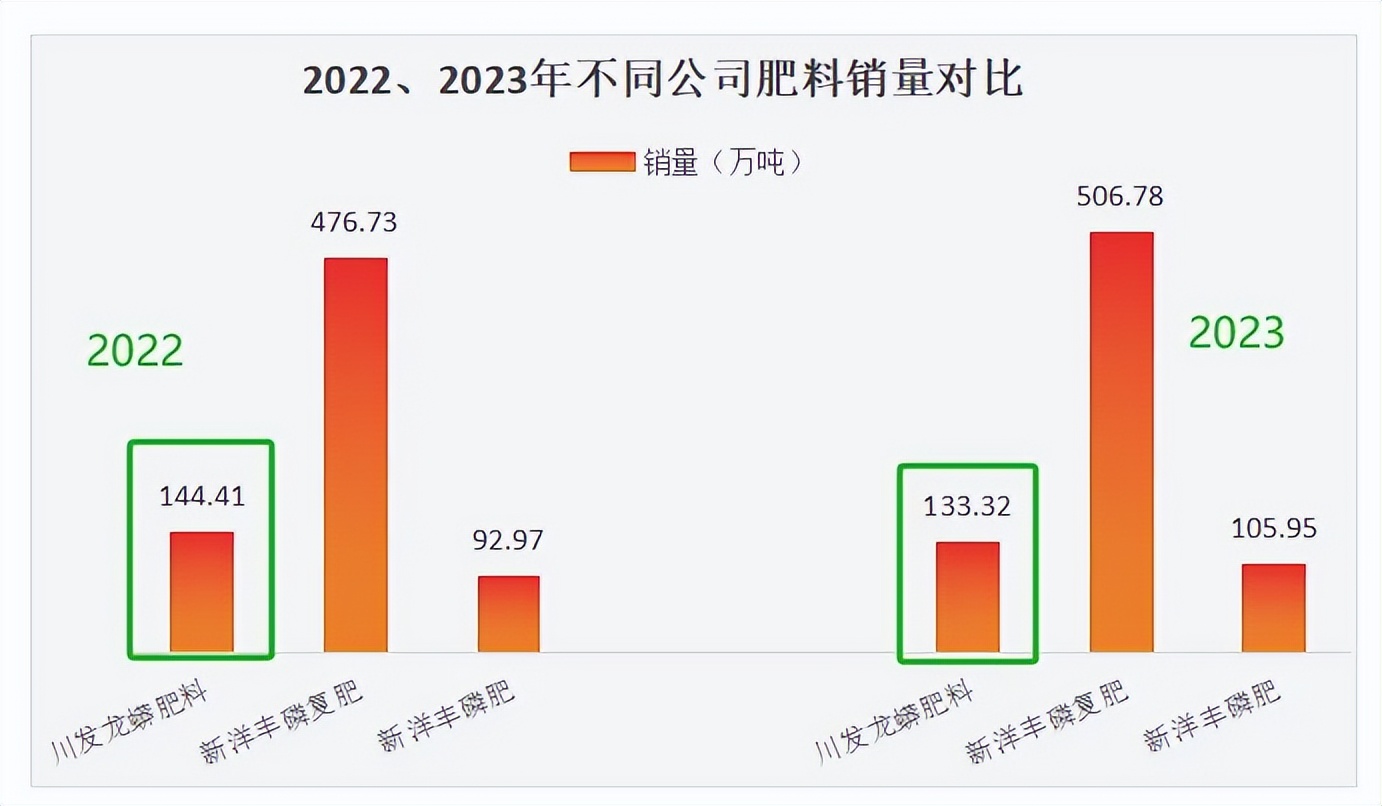

川发龙蟒肥料销量在2023年就有所下滑,从144万吨降到133万吨。

然而新洋丰却是逆势而行,2023年的销量进一步提升,磷复肥从2022年的476.73万吨提高到2023年的506.78万吨,同比增长6.3%。

仅看新洋丰的磷肥也是呈增长态势,2023年年销量超过了100万吨,同比增长13.97%。

对应到营收上:2023年川发龙蟒肥料系列产品收入仅有38.49亿,相比于2022年42.98亿的收入下滑了10.4%。

这样一比,显然新洋丰更具成长活力。

接着我们来细看一下新洋丰的基本面。

2024年上半年新洋丰磷复肥销售持续稳健增长,特别是新型肥销量增长,带动公司业绩提升。

2024上半年公司实现营业收入84.19亿元,同比增长4.59%,实现归母净利润7.38亿元,同比增长 6.93%,盈利能力稳步提升,经营业绩持续向好。

其中,2024年上半年新型复合肥实现营业收入22.47亿元,同比增长10.94%,毛利率21.9%。

2024年上半年,新型肥料占复合肥整体销量的比例提升到了30.43%,其实现的收入占复合肥整体销售收入的比例也来到了35.41%。

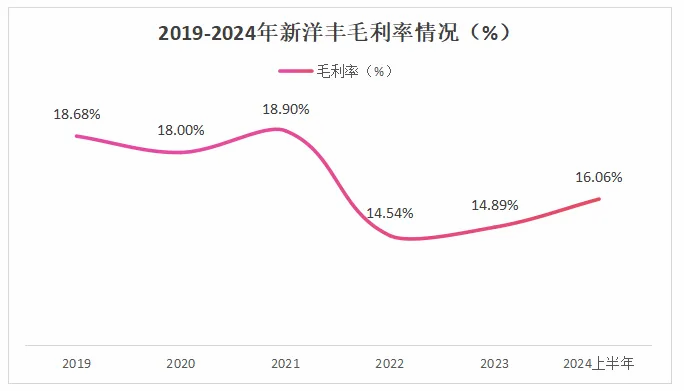

新型肥料占比的大幅提升,也带动了复合肥整体毛利率的逐步提升。2023年新洋丰毛利率14.89%,2024年上半年又提升到了16.06%。

当然一个公司的现金流也是很重要的,正所谓,没有利润是痛苦的,但没有现金流才是致命的。

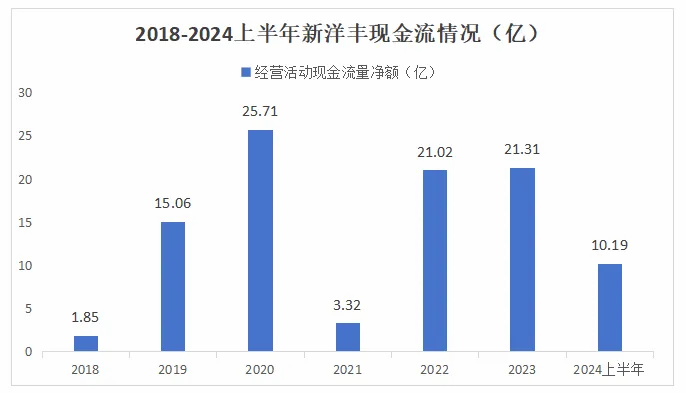

这几年新洋丰的经营活动现金流还不错,2024上半年,公司经营活动产生的现金流量净额为10.19亿元,特别是二季度,同比大增10127%。

这主要是因为单质肥价格趋于稳定,卖这些肥料的商家们就更有信心进货,销量好,货款回流量也在同比增加。

凭借复合肥业务强劲且稳定的现金流入,公司近几年也加大了资本开支力度,收购磷矿、布局磷酸铁、合成氨产业,进一步增强了公司在复合肥和新能源材料的产业链一体化优势。

这样来看,新洋丰的基本面还是不错的。

接着我们来看一下估值。

纵向来看,一般来说公司市盈率处在历史分位30%以下是低位,70%以上是高位。

目前新洋丰的估值水平处于估值低谷。

近五年,新洋丰的估值区间为9.94—37.08倍,2024年8月16日,公司滚动市盈率(价格除以最近四个季度每股盈利)为11.78,处于低位区间。

横向对比,我们选取同样处于化肥行业且有一定竞争力的史丹利、川发龙蟒、湖北宜化、云天化和兴发集团五家公司。

2024年8月16日,史丹利的动态市盈率为10.98倍,川发龙蟒为32.69倍、云天化为7.94倍、兴发集团为15.13倍、湖北宜化为32.82倍。可比公司平均PE为19.9,所以,目前新洋丰是被低估的。

最后总结一下,新洋丰是国内磷复肥行业龙头企业,凭借多年打造的一体化优势,构筑了稳固的经营护城河,近年来复合肥销量连续稳定增长,同时还布局了精细磷化工产业,打开了长期发展空间。

本文作者可以追加内容哦 !