白酒股的中报业绩依然很稳,但股价持续下跌的逻辑已经显现出来了。

截止目前,已经公布业绩的白酒股有4个,分别是贵州茅台,今世缘,迎驾贡酒和水井坊,这四个公司,上半年的收入利润都还有不错的增长,茅台的增长在16%左右,今世缘和迎驾贡酒的增速都在20%以上,如果单看第二季度的收入和利润,可能会感觉白酒股被错杀了,

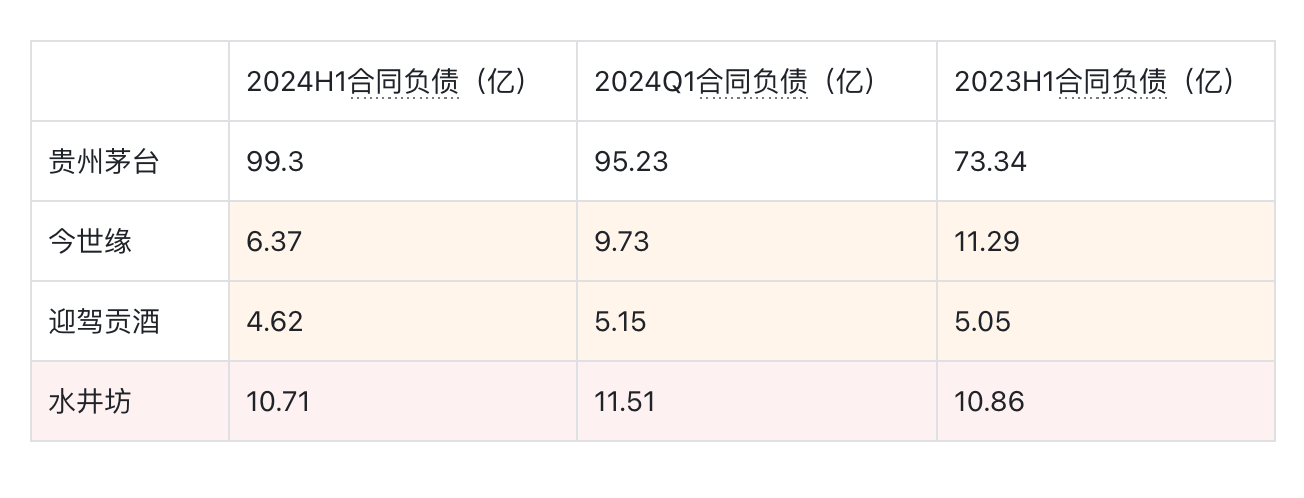

但实际上炒股是炒未来的业绩,白酒股当前的收入利润没问题,但指引未来业绩的一个指标基本都出现了问题,那就是合同负债。从半年报来看,除开茅台的合同负债还保持了同比环比的增长外,其他的公司,都出现了明显的同比环比的下滑。

比如今世缘,去年半年报合同负债是11亿,今年只有6亿多,迎驾贡酒和水井坊也都有下滑,这说明下游经销商拿货确实是谨慎了。

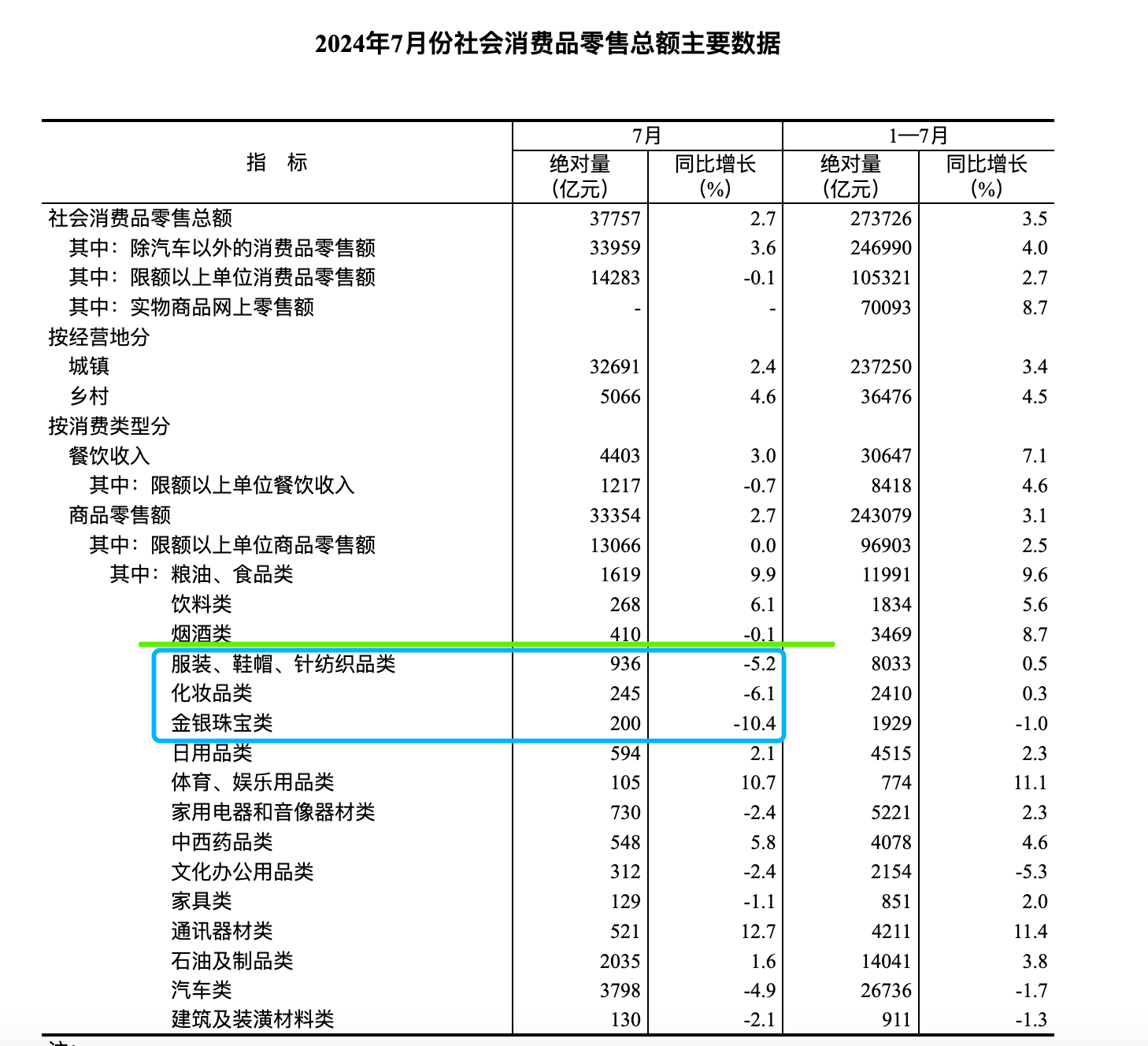

经销商拿货谨慎的原因还是消费下滑的太快。刚刚国家统计局公布的社零数据显示,7月份烟酒类产品销售额增速已经开始下滑,这不是一个好现象,所以股票先跌为敬,而其他的消费股,比如金银珠宝,化妆品,服装鞋帽,社零数据都是大幅下滑的,这就导致整个消费板块都在担忧未来的业绩。$贵州茅台(SH600519)$$泸州老窖(SZ000568)$$水井坊(SH600779)$

追加内容

本文作者可以追加内容哦 !