上文“从巨亏到稳赢,一次“深思熟虑”的ETF探索之旅”中,我谈了未来科技趋势,以及投资方向,感兴趣的朋友可以点击我的头像去看看,码字不易,请帮着点点赞,评论必回。

一、企业的行业地位

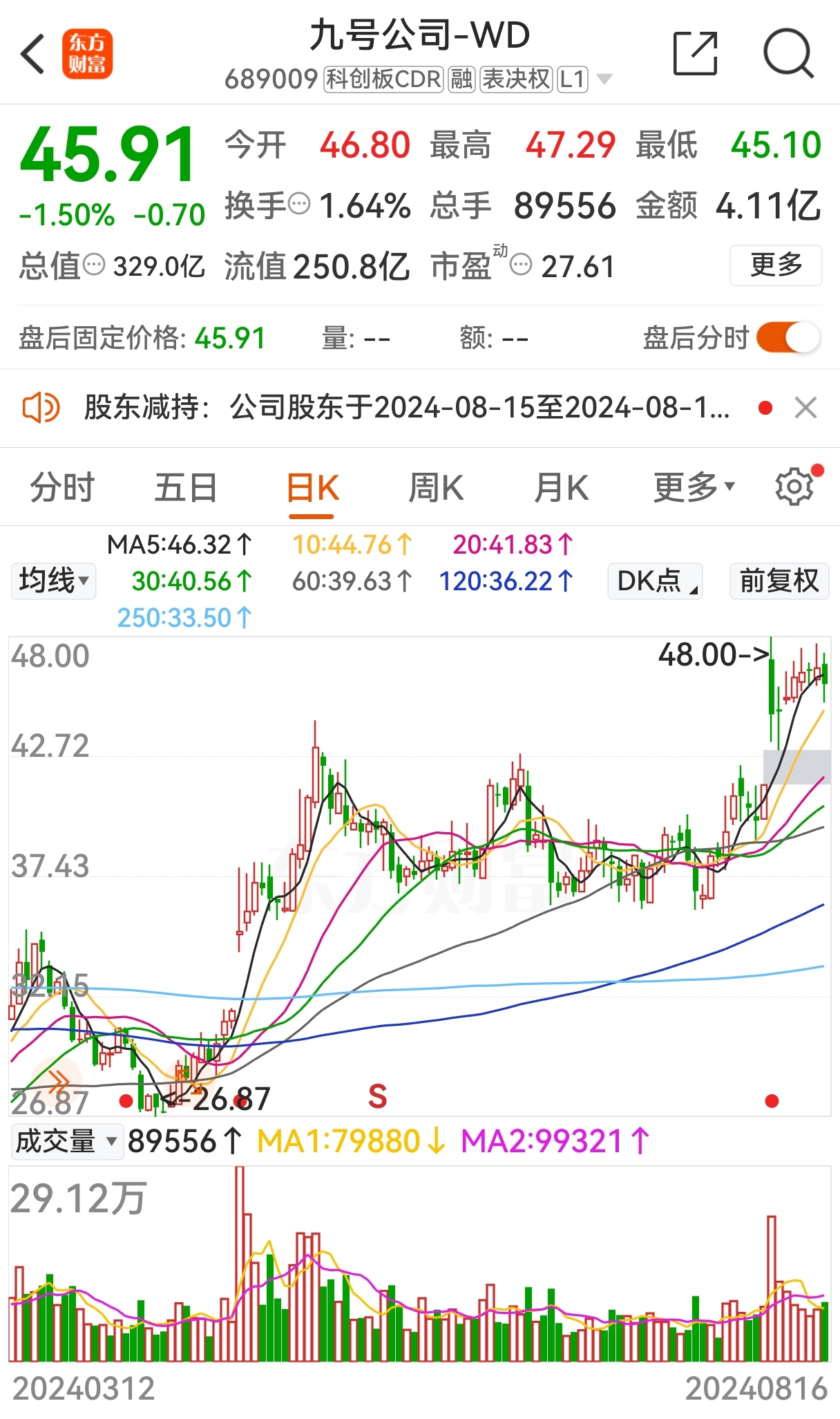

我很多年前,在该企业刚上市的时候,我买过九号公司,名字起的蛮科幻。我主要是看好服务机器人行情,结果也没有失望,从五十几元买的涨到九十几元卖掉。

作为全球创新短交通和服务机器人龙头企业,九号公司凭借其在智能短交通和服务机器人领域的创新技术,确立了行业领先地位。

当然这一历程也很波折。2015年,在红杉资本、小米、顺为基金等资本助力下,通过收购全球平衡车始祖Segway(塞格威),九号公司将数百项专利技术纳入囊中,一举登上全球平衡车龙头宝座。此后平衡车+滑板车业务也成为公司的基本盘。

但是前几年,基本盘占比持续下降,转型迫在眉睫。同小米紧密合作,依托小米的渠道,为其生产平衡车和滑板车。和小米合作不愁销量,但毛利率却极低。2019年,九号公司对小米的毛利率为15.11%,而其自主品牌毛利率高达42.58%,比小米渠道毛利率高了将近三倍。

在境外,九号公司主要合作伙伴都是以共享滑板车的形式合作,但共享滑板车和共享单车存在类似问题,高投入,回报难以把握。

所以,在海外需求下滑、国内路权限制、去小米化的共同冲击下,公司的平衡车+滑板车作为主要业务增长出现缩水,九号公司开辟了第二增长曲线——两轮电动车。

九号公司一开始就避开雅迪、爱玛所在的低价格段优势领域,转而依靠“智能化”主攻中高端电动两轮车,且不断加大对智能化技术的研发投入,通过引入先进的智能驾驶辅助系统、长续航电池技术等,显著提升了产品的智能化水平和用户体验。

成效显著,九号公司智能两轮车连续两年蝉联线上销量第一,智能化排行榜连续三年线上行业第一,同时在4000元以上高端车型线上销售份额中也占据龙头地位。

二、企业的商业模式

主攻中高端市场,电动两轮车的单车收入为2819元,毛利率达22%,高于行业平均水平。

企业通过智能化产品策略,结合明星代言和电竞赛事赞助,成功俘获年轻用户市场。

并成功在全球化布局,通过在欧洲、美洲等全球主要区域建立分公司,自建售后服务及市场运营体系,实现产品到品牌,再到技术和商业模式的整体输出。

三、企业的核心竞争力

九号公司持续加大研发投入,2024年上半年研发投入为3.49亿元,同比增长18.88%。截至2024年6月30日,研发人员数量为1410人,拥有超4900项全球性知识产权。

构建了包括智能车机系统、基于视觉Tag编码的建图和定位系统等核心技术,形成机器人技术中台,赋能旗下各细分产品线。

自建的数智化工厂确保产品品质,满足每年数百万台智能设备的制造需求,为全球化拓展提供有力支持。

研究将AIGC应用到配送机器人身上,增强智能识别能力,提升产品智能化水平。

自建供应链体系,确保产品品质和生产效率,支持全球化市场拓展。

四、企业的业绩表现

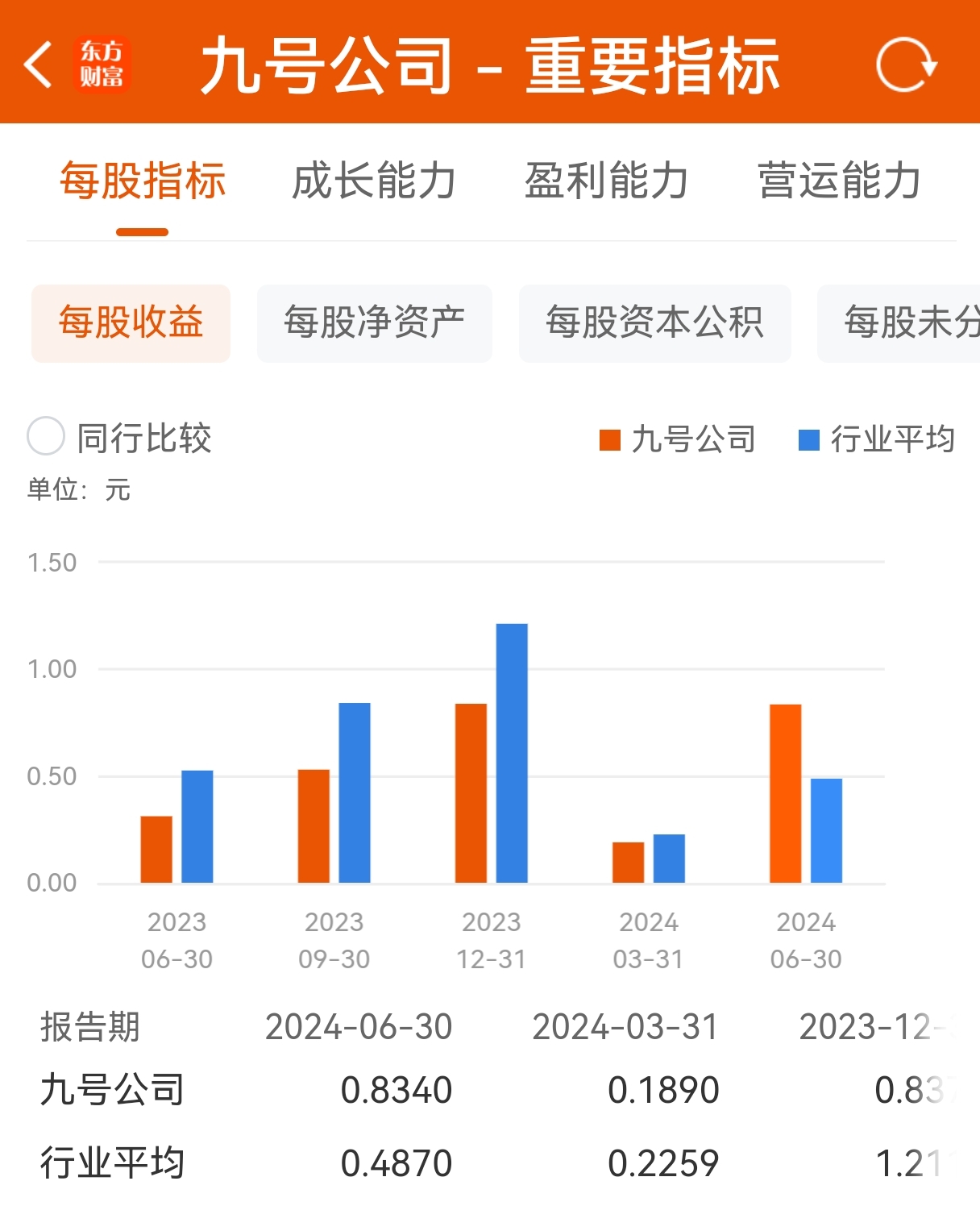

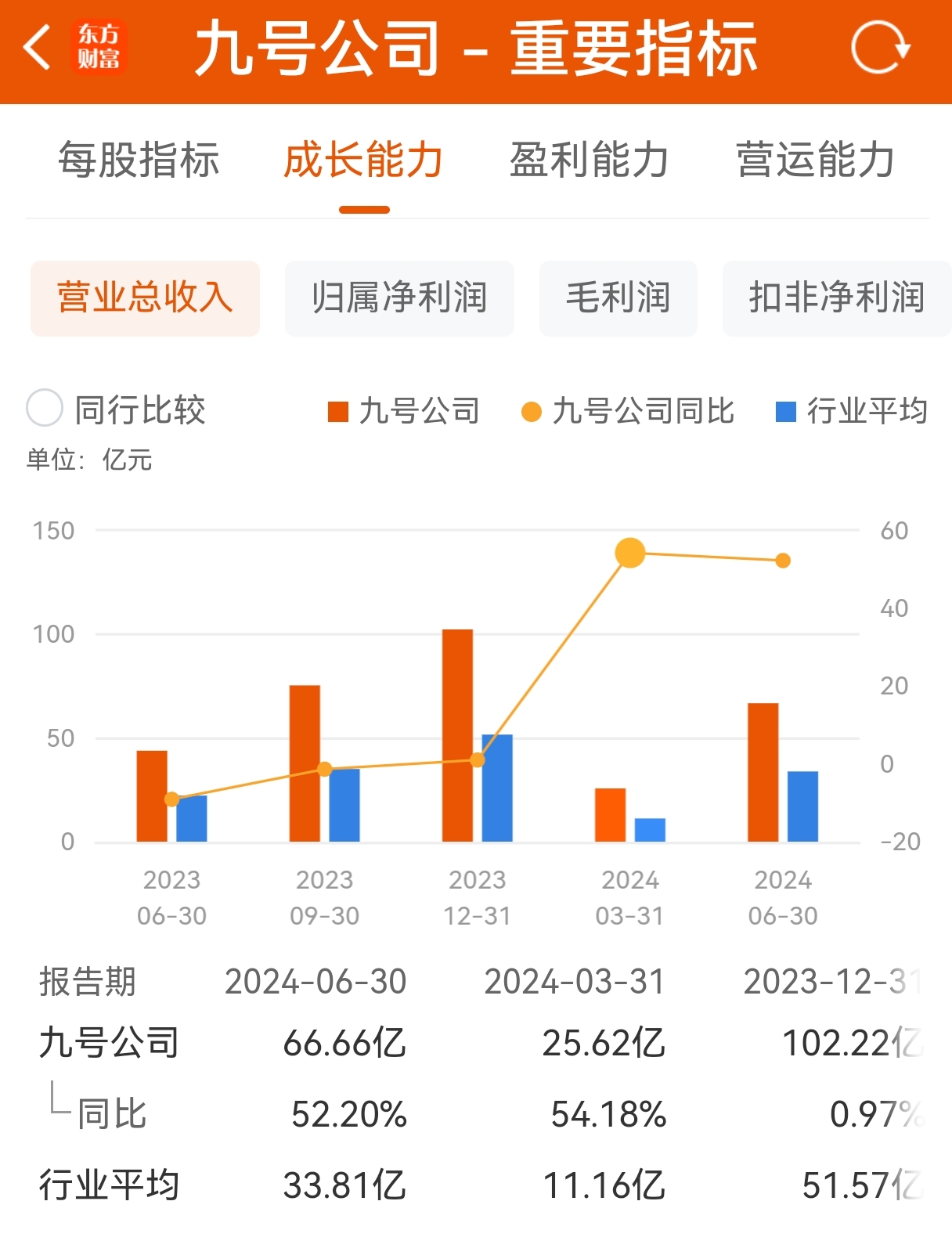

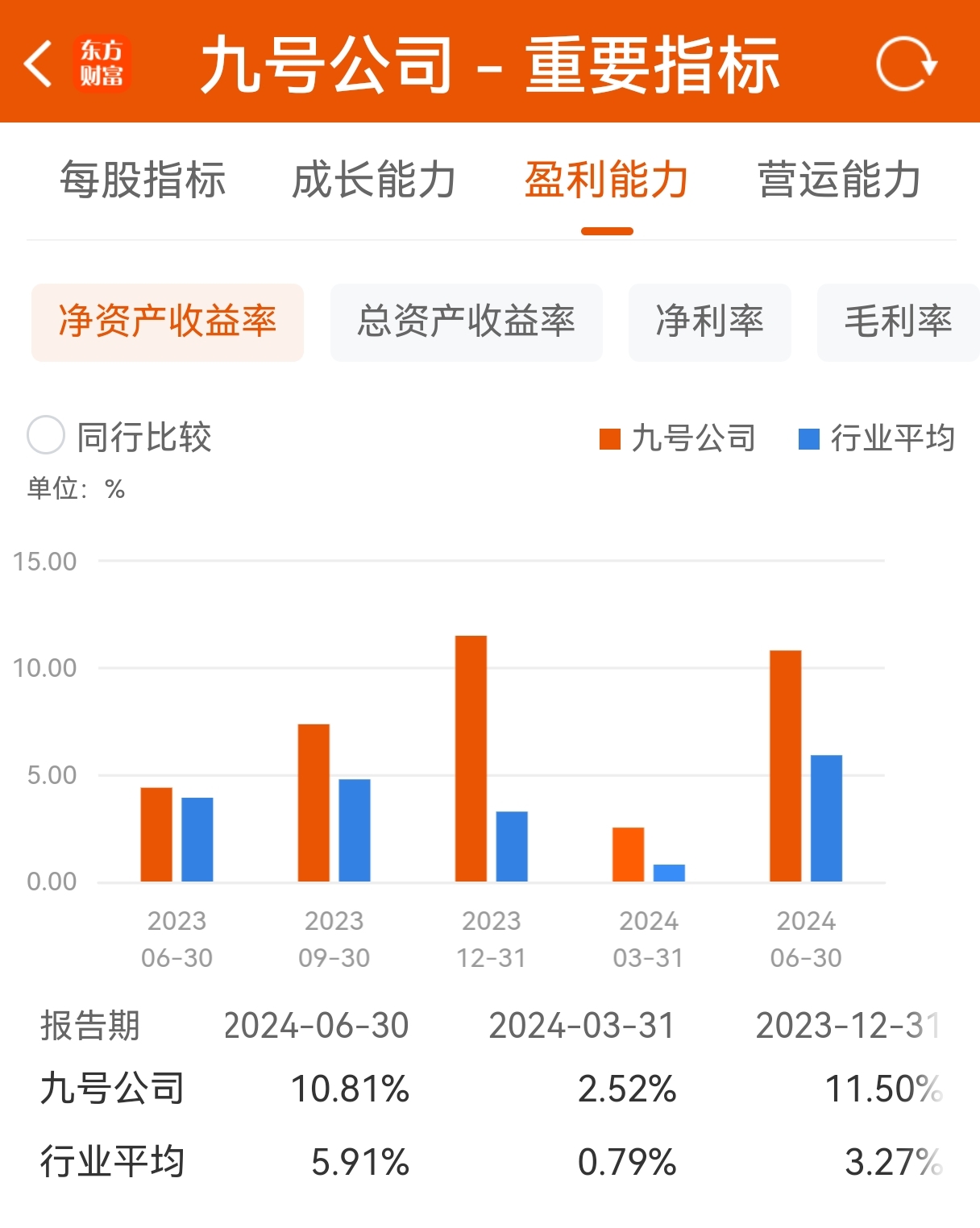

2024年上半年,九号公司实现营业收入66.66亿元,同比增长52.2%。归母净利润为5.96亿元,同比增长167.82%。扣非归母净利润为5.83亿元,同比增长175.61%。综合毛利率为30.45%,同比增加2.8个百分点。经营活动产生的现金流净额为24.86亿元,同比增长134.88%。

上半年,电动两轮车实现销量120万台,同比增长122%;收入33.83亿元,同比增长115%。全地形车销量1.21万台,同比增长60%;收入5.07亿元,同比增长79%。零售滑板车销量51.81万台,同比增长30%;收入10.31亿元,同比增长21%。割草机器人收入4.49亿元,同比增长316%。

五、企业的全年展望

九号公司持续推出新品,完善产品矩阵,包括电动滑板车E2Plus升级版等,巩固行业领先地位。电动两轮车、全地形车、割草机器人等新业务持续高增,市场占有率提升。

规模效应体现,Q2单季度盈利能力大幅提升,预计全年盈利能力持续提升。

持续加码技术创新,研发投入金额为3.49亿元,同比增长18.88%;研发人员占比34.39%。

九号公司把精力放在了服务类机器人业务上。目前主要集中在酒店送货机器人和割草机器人。

据财报透露,九号机器人的产品已覆盖国内近万家酒店、餐饮等行业,成功入驻万豪、希尔顿等一线酒店集团,并与锦江集团、尚美、格林、亚朵等头部酒店集团达成深度合作,累计配送上亿次。

值得一提的是,今年年初,九号公司还与英伟达合作共同开发了Nova Cater AMR。但这个业务能不能成熟起来,还需要较长的周期来验证。

而另外一个割草机器人,已经取得一定进展,上半年其营收达到4.49亿元。

九号公司当前的PE(市盈率)为33.87,低于公司近三年中98.90%的时间,表明当前的估值水平相对历史而言处于较低位置,市场可能对九号公司的未来增长预期较为保守,或市场整体情绪偏向谨慎。

从历史估值角度来看,九号公司当前的估值水平相对较低,可能被市场低估。然而,考虑到行业整体的盈利状况和市场情绪,投资者在做出投资决策时还需结合公司的基本面、行业趋势、市场环境等多方面因素进行综合考量。

$九号公司-WD(SH689009)$ $机器人概念(BK1090)$ $小米概念(BK0833)$

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

本文作者可以追加内容哦 !