来源:器械之家 数据来源:众成数科

我国县级医院服务覆盖人口9亿多,在我国医疗体系中的地位举足轻重。近年来,国家不遗余力加大县级医院发展支持力度,提升县域医疗资源配置,尤其影像科室的提升是重中之重。

器械之家依据众成数科出具的统计报告,对2024年上半年我国县级医院的主要影像设备(包括DSA、DR、CT、超声、磁共振)采购市场进行分析,反映时下县域医院的影像科建设情况及市场趋势。

后续器械之家将联合众成数科继续推出县域医院影像设备采购报告及品牌排行,持续关注县域影像市场。

01

采购规模

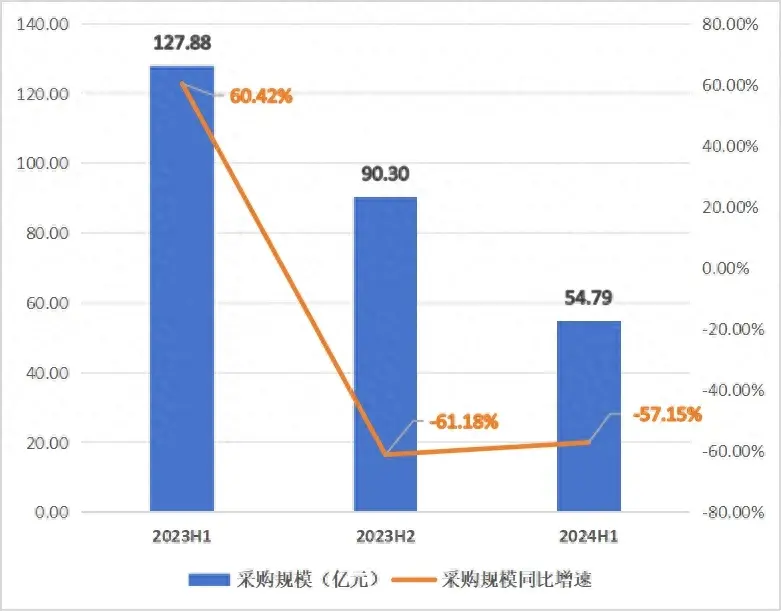

2024年上半年,国内县级医院[1]医学影像类设备(包括DSA、DR、CT、超声、磁共振)采购规模(按销额统计,下同)达到54.79亿元,同比下降51.75%。县级医院影像设备采购规模连续两个半年出现下滑。

2023-2024年H1国内县级医院医学影像类设备采购规模半年度变化

[1] 根据《关于县级公立医院综合改革试点的意见(国办发〔2012〕33号)》,县级医院特指县及县级市公立医院,是县域内的医疗卫生中心和农村三级医疗卫生服务网络的龙头,并与城市大医院分工协作。

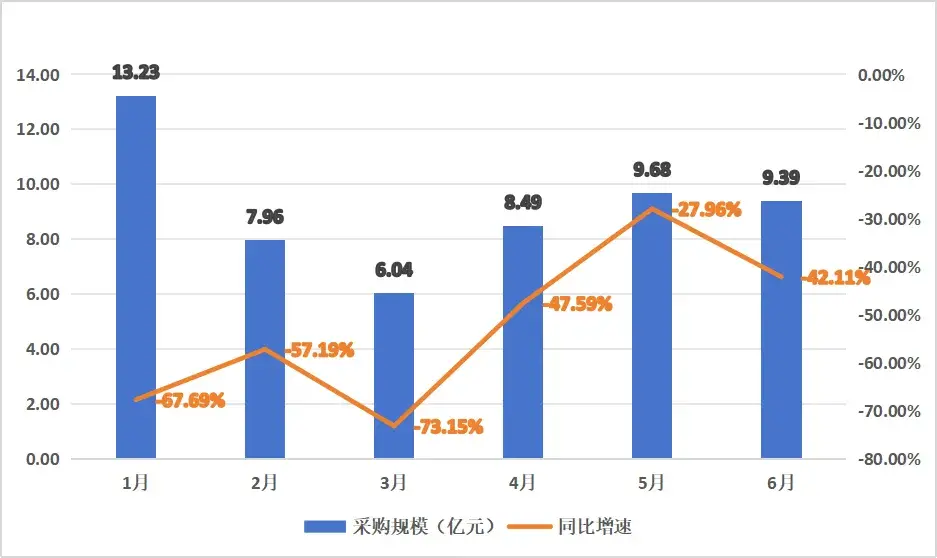

1月份为2024年上半年的采购高峰,实现13.23亿元的影像设备采购。2月至3月采购金额有所回落,4月起呈现反弹趋势。

2024年H1国内县级医院医学影像类设备采购规模月度变化

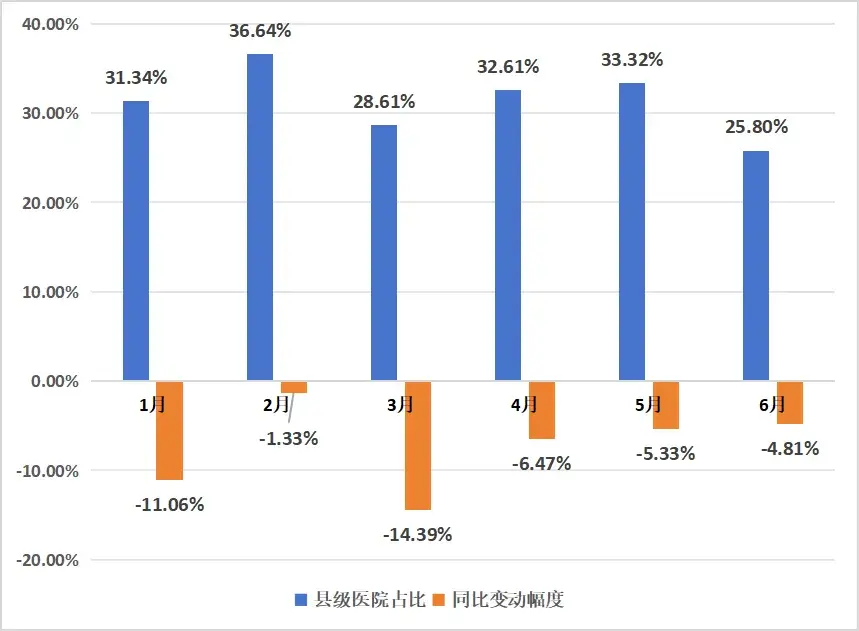

2024年上半年,县级医院影像设备采购规模在全国公立医院的占比在25.8%至36.64%之间。对比去年同期,每月的采购规模占比均有所下降。

2024年H1国内县级医院医学影像类设备采购规模在全国公立医院的占比及变化

02

五大细分产品及品牌集中度分析

从产品类别来看,2024年上半年DSA、DR、CT、超声、磁共振五大类影像产品采购规模均出现下滑。按采购台数看,超声设备的采购数量较去年同期减少918台,下滑最多;以采购金额统计,磁共振设备的采购规模较去年同期减少23.3亿元,下滑最多。

2024年H1国内县级医院医学影像类设备主要产品采购数量增量和金额增量变化

从品牌销售来看,磁共振设备市场集中度最高,销售TOP4品牌占据98.43%的市场,对比去年同期市场集中度上升7.09%。TOP4销售品牌为西门子医疗、GE医疗、联影医疗、飞利浦医疗。

其次是DSA设备,TOP4品牌飞利浦医疗、西门子医疗、GE医疗、佳能医疗占据95.85%市场,对比2023年上半年,TOP4品牌中新增了佳能医疗。DSA设备也是五大影像设备中,唯一没有国产品牌打入TOP4的产品。

2024年H1国内县级医院医学影像类设备主要产品市场集中度及变化

采购规模TOP4品牌中加粗字体为对比2023年上半年采购规模TOP4品牌新增的品牌

CT设备方面,GE医疗、西门子医疗、联影医疗、飞利浦医疗占据90.35%市场。

超声设备的市场集中度较去年同期下降了4.16%,国产品牌迈瑞医疗位列第一,其后是GE医疗、飞利浦医疗、西门子医疗。TOP4品牌的合计市场占有达77.5%。

DR设备是主要影像设备中市场集中度最低的类别,TOP4品牌占有为48.16%,且均为国产品牌,分别是联影医疗、万东医疗、普爱医疗、迈瑞医疗,其中迈瑞医疗是较去年同期新增的TOP4品牌。

03

不同级别县域医院

及地域市场分析

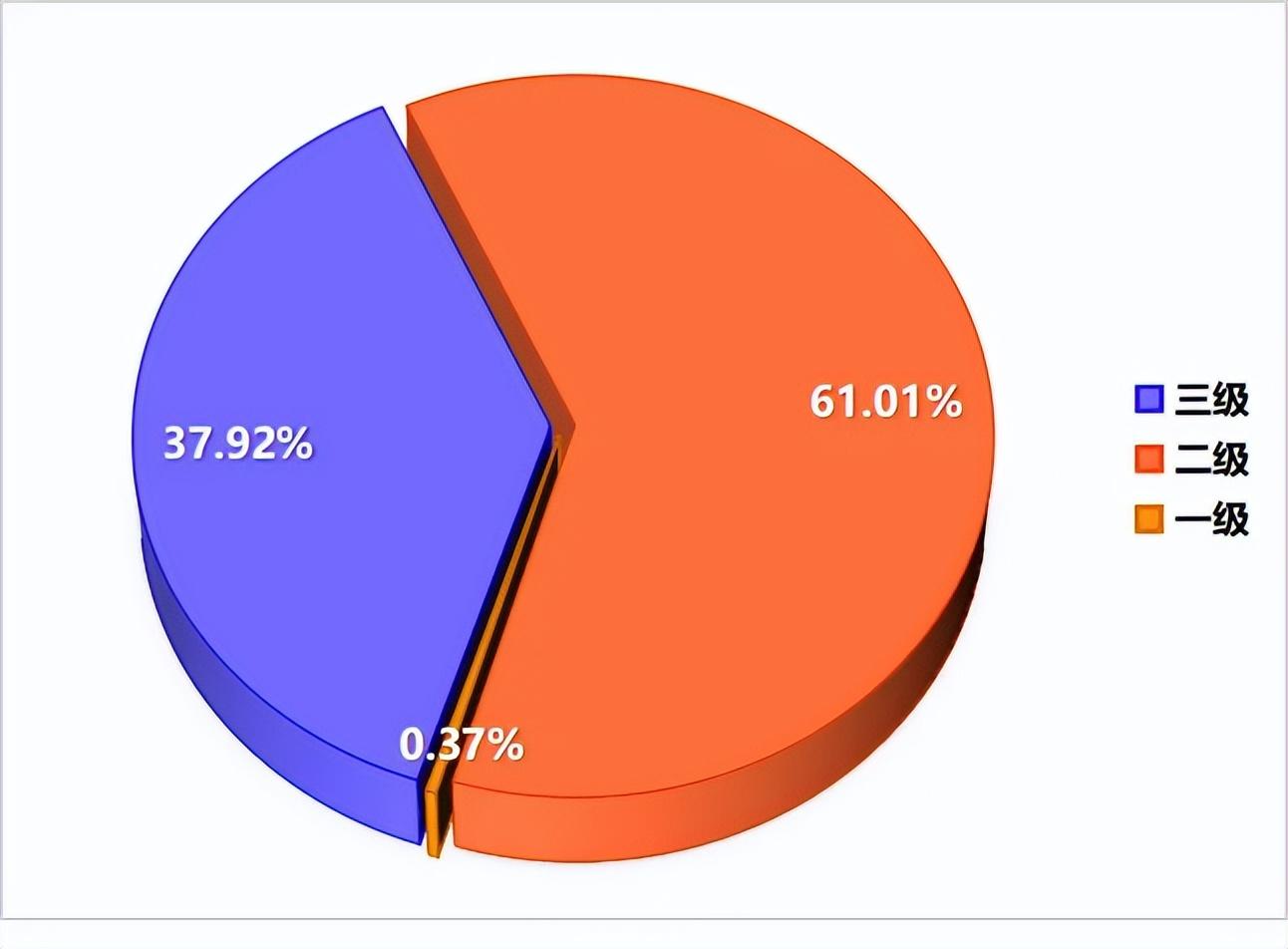

从不同级别的县级医院采购规模来看,一级县域医院的影像设备采购占比为61.01%,二级县域医院为37.92%,三级县域医院仅为0.37%。

2024年H1国内各等级县级医院医学影像类设备采购规模分布及变化

极少部分未定级县级医院数据未呈现

地域市场分布方面,2024年上半年浙江省县级医院的采购规模达11.21%,以明显优势占据全国第一;四川省8.36%位列第二;湖北省6.96%位列第三。

2024年H1国内县级医院医学影像类设备采购规模TOP10省份(含直辖市、自治区)

——

经历了2020年—2022年的医学影像设备配置高峰,2023年至今年上半年影像设备配置有所回落。不过目前我国城乡医疗资源分配不均的矛盾仍然突出,2023年5月,国家卫生健康委发布《国家卫生健康委办公厅关于通报2021~2022 年度县医院医疗服务能力评估情况的函》,这份报告指出,全国县级医院专科设置率不足、服务能力不达标,设备配置与临床需要存在差距,部分科室设备配置率显著偏低。

根据此前国家发改委、卫健委印发《“十四五”优质高效医疗卫生服务体系建设实施方案》,要求服务人口超过100万的县,有达到城市三级医院硬件设施和服务能力的县级医院。并明确,县级医院提标扩能项目单个项目,中央预算内投资补助额度最高5000万元。

在近期展开的大规模设备更新浪潮中,多地也明确推进县级医院设备配置。比如浙江要求到2027年县级以下医疗卫生机构装备配置达标率达到100%;新疆要求到2027年县级以下医疗卫生机构装备配置达标率达到90%以上。

随着各项计划的推动,县级医院影像设备增量市场预计将持续扩容,有效带动各级医院的建设和升级。

本文作者可以追加内容哦 !