导语:以京东健康为代表的“越野选手”,从健康消费升级与长期主义的底层逻辑出发,基于一篑之土,定成千丈之峭。

作为全球瞩目的热点,大健康被视为继IT产业之后的全球“财富第五波”。

如果将2019年至2021年间大健康产业的发展,比作风号浪吼的湍急浪潮;那么在此之后,随着大众健康意识与习惯的养成,浪潮逐渐汇集为广袤无垠的宽阔水域,大健康产业也进入韧性更强、状态更健康的“静水深流”新阶段。

大健康赛道并非一条线性向前的坦途平路,它更像是一场越野跑山赛,崎岖不平、陡峭险峻,充满挑战。

随着公里数与海拔高度的提升,越野选手面临的弯道、坡度考验也越来越大。对领跑者的要求,也单纯凭借“速度与激情”,转向平衡计算长程资源、规划能力提升维度,乃至 “think out of the box” 式创新。

着眼于更高视野、提升竞争力维度,方能无远弗届。

放眼未来,伴随老年人口的增加,以及大众对健康管理、慢性病防治需求的增长,这一赛道真正的实力将得到真正释放。

面对这一“产业向上”的赛道,只有从最根本的用户健康需求升级趋势出发,以长期主义布局服务业态升级,躬身深耕,愿走远路,方是正解。

01 需求升级,牵引产业向上生长

是什么驱动着大健康产业的发展?

艾媒咨询、弗若斯特沙利文、Mekinsey&Company等机构对此都做出过解答,结论无外乎集中在以下三点:政策、技术与需求。

其中,最具内生性驱动力的,当属日益增长的大健康消费需求。近年来,国内大健康市场消费升级趋势,主要集中在以下四点。

一是相比于冲动性、不可持续消费,人们更愿意为自身健康投资。《第一财经》相关调研显示,健康品类成为疫情后人们消费意愿增加最明显的品类,不同年龄、地区、收入均是如此。

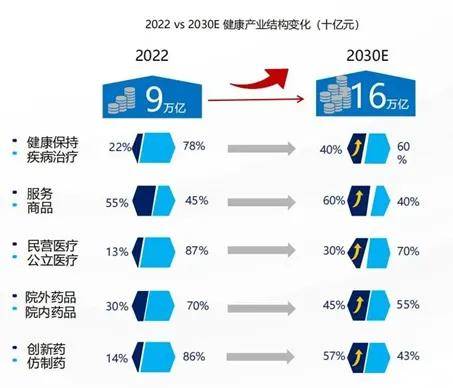

二是人们对健康的关注,不止于买药,而是向防护、保健、健身、康养的“治未病”需求扩展。中康科技统计,2022年到2030年,非疾病治疗类市场将从22%扩大到40%,单纯商品交易市场将下降到40%左右。这意味着,未来几年,人们会更加关注健康保持与医疗服务,例如每年体检,进行心理咨询,购买营养保健品、健康检测仪、理疗养生仪器等,而非单向度、点对点的疾病治疗。

2022 VS 2030E 健康产业结构变化(十亿元),来源:中康科技《2030中国健康产业全景预测》

三是更为高频的问诊、检查与购药行为,将会导向渠道与资源整合需求,用户对一站式实现挂号、问诊到药品配送服务的期待变高。

四是伴随人口年龄结构变化,银发人群将会是未来很长一段时间内大健康产业的机会人群,其对医疗、保健、康复和长期护理需求日益强烈。

一言以蔽之,在大健康消费升级趋势下,仅仅是表面的修修补补,已难以填补这一供与求的沟壑。

真正的解题钥匙,在于顺应大健康产业长期主义的属性,从最基础也最艰难的供应链、服务闭环、医疗设施入手,通过业态与模式升级,为行业的未来发展探路。

02 越野跑山,愿走远路

罗马并非一日建成。可喜的是,目前已涌现出不少企业,他们“愿走远路”、愿“啃硬骨头”,愿意剥离掉浮在表层的泡沫,为行业带来更具生命力的、实实在在的增长。

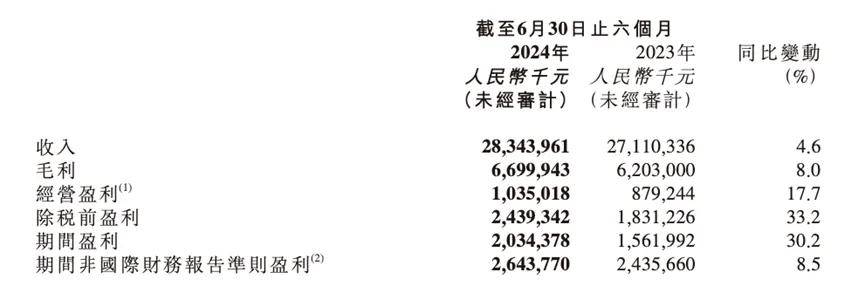

这一增长用数据来衡量,便是净利润。以$京东健康(HK|06618)$新近发布的H1财报为例,2024年上半年,京东健康总收入为人民币283亿元,非国际财务报告准则指标下(Non-IFRS)净利润达26.4亿元,净利润率达9.3%、创下半年度业绩新高。

京东健康财报数据,来源:京东健康2024年H1中期业绩公告

在健康管理与医疗服务领域,受制于采购模式、市场竞争与运营成本等因素影响,企业净利润率的提升并非易事。

9.3%净利润率,不仅是京东健康半年度业绩的新纪录,即使放在整体产业中,也是非常亮眼的存在。

京东健康取得稳健增长的原因,在于将重点放在“修炼内功”,着力通过业态与模式升级,满足大众健康消费升级需求。

按其发布的财报数据与业务构成,京东健康的着力点,无一例外在于近似水煤电的基础设施建设,其经营重点可以归结为三个关键词:供应链、服务闭环与线下医疗基础设施建设。

供应链方面,由于覆盖医药、保健品、医疗器械、健康管理服务等多个细分领域,供应链建设一直以来都是大健康产业确保消费易得性的基本难题。

京东健康对此的解法是:打磨“自营+在线平台+即时零售”运营模式,携手医疗器械品牌与第三方商家,通过首发新特药、优化即时零售业务等措施,强化“线上健康消费第一入口”优势。

截至6月30日,京东健康第三方商家数量达8万家,同比增长超100%;京东买药秒送提速至“平均28分钟、最快9分钟”送达,覆盖全国超490个城市,合作药房超15万家;全网首发兴齐眼药旗下0.01%硫酸阿托品滴眼液美欧品等多款新特药,在药品普惠可及性方面再上层楼。

来源:京东健康

服务闭环方面,难点在于打破问诊、检查与买药之间的高墙。此前,互联网医疗总是被诟病“名为医疗,实则卖药”,即使有专门的在线咨询平台,也只能充当医疗服务链条的最初入口,相当于预诊、分诊的分流工作。

用户宽泛的大健康需求,以及对挂号、检查、开药、复查的一站式服务需求,并未得到真正满足。

这一过程的核心难点,在于打通医疗服务(医)、药品供应与流通(药)、医疗检测与检查(检)三大核心环节,将其整合,形成闭环。

这对企业的技术与数据能力、供应与配送能力,乃至重点专科建设能力,都提出了更高要求。

京东健康通过健康医疗服务创新、技术融合与业务拓展,覆盖在线问诊、专业检验、健康商品购买等健康需求,完成“医+药+检”闭环,实现了在线诊疗、快检服务与专科建设能力的同步提升,互联网医疗的服务范围由此大大拓宽,服务功能也更加丰富。2024年H1,京东健康互联网医院日均在线问诊咨询量已超48万,快检服务项目已拓展至83项,京东健康皮肤医院已建立4个科室和49个专家工作室,累计服务患者超过1500万名。

在炙手可热的AI领域,京东健康推出AI心理陪伴师产品“聊愈小宇宙”,并以“京医千询”医疗大模型为技术底座,为用户提供健康疑问解答、医疗资源连接等服务。

如此一来,用户便不用频繁地跑医院,足不出户即可完成问诊、开药、做检查等就医流程。该服务闭环在提升医疗资源易得性的同时,也解决了医疗检查结果、数据与资料的通用之难。

线下基础设施建设方面,尽管许多医疗健康服务已支持线上获取,但处方药购买、实体诊疗、检验检测、影像诊断等医疗服务,对线下的依赖度依旧很高。

打通这一线上线下壁垒的方式也很直接——建设线下医院、药店、体检中心,以线下服务补足线上短板。

仅在6月,京东健康便陆续在线下开设了两家自营听力中心,并在线下DTP药房(Direct to Patient,直接面向患者提供专业服务的药房)售出国内院外渠道第一单阿尔茨海默病靶向药乐意保,着力建构线上线下一体化的新型医疗健康服务生态。

来源:京东健康

万仞高山,始足于稳。打通以上难点后,京东健康的用户数也抵达了一个新的量级:截至2024年6月30日,京东健康过去12个月的年度活跃用户数量达1.81亿。

据中国互联网络信息中心统计数据,截至2023年12月,我国互联网医疗用户规模为4.14亿人。这意味着,但凡平台用户数量进入亿级俱乐部,在互联网医疗的地位都称得上是举足轻重。

在庞大的用户基数之外,京东健康对细分人群与场景的经营,尤其是对银发人群的经营策略也颇有亮点。

目前,在京东健康“养老频道”,适老品类已覆盖起居护理、监测治疗、中医理疗、慢病用药、食疗滋补6大消费场景,涵盖超过3万家品牌和上千个细分类目。

这一适老化策略不仅满足了银发群体在医疗、护理和心理健康方面的需求,还以惠及老人、福泽社会为导向,落实了大健康产业的社会责任与普惠价值。

03 产业向上,未来可期

流水不争先,争的是滔滔不绝。

放眼未来,经历了前期开疆拓土,大健康产业无疑将会是一个产业向上、未来可期的赛道。

一方面,市场规模天地广阔,入局者大有所为。按国家卫健委统计数据,到2030年,我国健康产业规模将显著扩大,健康服务业总规模将达16万亿元。

另一方面,云计算、大数据、人工智能等新一代信息技术应用,以及互联网医疗平台、智能健康设备、远程诊疗技术等新兴领域的发展,都将给大健康产业带来了新的探索空间。

伴随市场规模的扩大,技术能力的迭代,业态与模式的创新也终将获得回报。以京东健康为代表的先行者与探路者,从健康消费升级与长期主义的底层逻辑出发,基于一篑之土,定成千丈之峭。

入局者所要关注的,是在波动周期长跑的耐力,以及敢于走出舒适圈的勇气。剩下的,便是做时间的朋友。

本文作者可以追加内容哦 !