面对灰犀牛,不但不躲开,甚至加速迎头撞上。

今年,我们目睹许多类似的不幸,有深深的无力感。无论个体还是企业,都存在路径依赖,无法从过去成功的增长模式中抽身,眼睁睁看着船下沉。

2020年初夏,一位有过医保部门任职经历的官员倪沪平发出警告:中国的药店行业已出现严重的产能过剩,供给远远超过需求。

按照倪博士的标准,药店和参保人员服务比回归到1:6000时(按照国际上一般规律,单家药店服务6000人),才有可能实现市场均衡,那么,合理的药店数量为23万家左右。事实上,2020年末全国零售药店门店总数已达到55.39万家。

今年6月突破70万家。

药店,扩张上瘾。7大上市连锁药店,2022年新增门店10166家,2023年新增门店15791家。

我国终于成为世界上少有的单间药店服务低于2000人的医药零售市场。今年前5月药房股还是医药最后的堡垒,但抱团瞬间崩溃,处方外流、市场下沉、非药板块增量、集中度提升的逻辑全部不堪一击。

药店失势有着繁杂的因素,但可以用简单的供需模型来解释,消费下滑、个账减少、线上比价、监管趋严、外卖买药都造成需求端收缩。

但根本停不下来,供应端还在加码。2024H1,全国药店数量新增1.5万家。国大药房预计每年新增门店数量10%左右(不算投资并购),益丰药房计划2024年开店4000家,大参林2024Q1新增门店841家,老百姓计划2024年开店3500家,一心堂2024Q1开店579家,漱玉平民计划2024年新增门店3400-3500家,健之佳2024年Q1新增门店147家。

药店的全盛时代一去不复返,需求正在转移或萎缩,但不会消失,其线下场景服务的价值不可取代,剩下的问题是何时见底?

除非出现闭店潮,那么全国药店数量缩减到多少家才合理?

01

业绩断崖式恶化

过剩的痛苦无处不在。

国大药房受行业政策变化、市场竞争加剧以及企业发展阶段调整的影响,2024H1净利润-0.14亿元,成为首个正式确认亏损的上市连锁药店。

一心堂预告2024Q2净利润中值5915万元,同比下降78%,环比下降76%。健之佳预告2024Q2净利润中值1074万元,同比下降87%,环比下降79%。这两家总部位于昆明的连锁药店业绩断崖式恶化,差一点步国大药房亏损的后尘。

健之佳2024年中期业绩预减公告直陈供需失衡的严峻形势。在供应端,市场及行业竞争加剧,医药零售市场规模增速较低,与高专业服务能力药店不足但低产出药店数量过剩且持续高增长的矛盾凸显,行业内卷日趋严重。在支付端(需求端),门诊统筹医保政策推进不及预期,集客红利尚未呈现;医保个账减少影响顾客消费行为,公司一季度医保结算收入(以医保个人账户收入为主)占主营业务收入比例由上年同期48%下降至42%,二季度无明显提升;医保合规监管持续加强,行业价格专项治理、比价系统上线、线上医保结算,对行业发展的影响进一步深入、叠加。

回到更宏大的视野。随着药店数量远超奶茶店,单店营收被稀释,单店服务能力由3000-5000人逐步下降,个别地区仅有1000人左右。近三年来药店的日均人效、坪效持续走低,2023年,连锁药房日均人效、坪效分别已经降至1344元/人、72元/平方米,均较2018年水平下降15%。

先看海外数据。2018年,美国药店单店平均服务6250人,单店日均销售80136元人民币;日本调剂药局单店平均服务2299人,单店日均销售22416元人民币;日本药妆店单店平均服务6285人,单店日均销售61922元人民币。

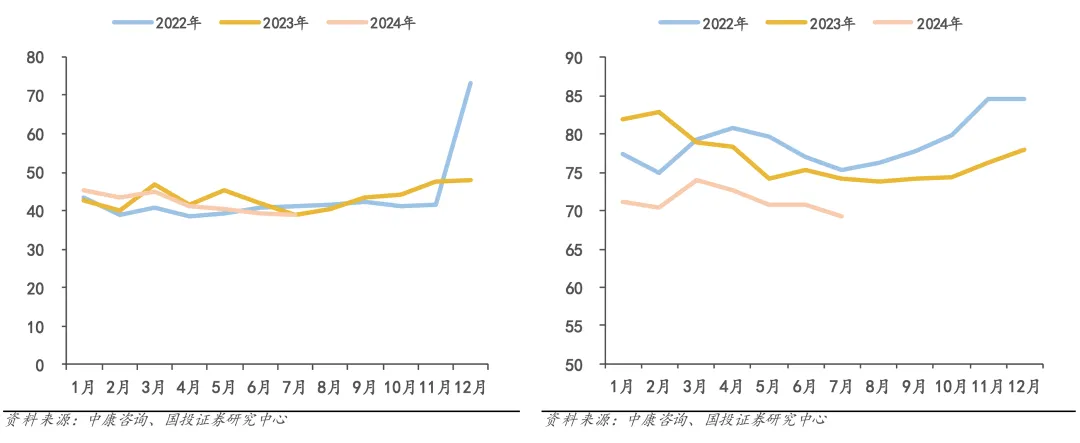

再看国内数据。据中康咨询,2024年1月-7月,实体药店每日店均销售额均值约为2988.7元,同比下降9.98%,其中,实体药店店均订单量均值约为41.87单,同比下降1.51%,实体药店平均客单价约为71.3元,同比下降8.58%。

随着医保上线“药品比价”功能,客单价继续下滑,成为短期压垮行业的稻草。2024年第30周(07.28-08.02)每日店均销售额为2716.7元, 平均客单价为69.5元。

一个字,绝,两个字,绝望。

02

管不住扩张的手

中国医药物资协会研究院院长赵飚认为,70万家大约会是中国零售药店增长的极限。

现在天都顶破了,还刹不住车。

没有人是愚蠢的。健之佳审慎应对风险,确保存量老店有力应对行业竞争、存量新店和次新店稳健增长,强化降租、控费,大额亏损门店扭亏或迁址“腾笼换鸟”,中后台部门全面冻结编制,严控资本性支出项目。益丰药房董事长高毅认为,

“从2024年开始,药店的门店数量将呈现下降的趋势,我们的首要任务就是要活下去,做得长久比做强做大更重要。”一心堂也认为后续药店数量会有所下降,2024 年上半年,公司大量新开门店导致运营成本费用增加,以及竞争环境的加剧,老店同比销售下滑,导致净利润下降。

但管不住扩张的那只手。健之佳尽管如履薄冰,大幅调降年度拓展计划,然而2024年还是要开店400家左右。益丰药房2024Q1新增门店670家,全年计划自建1800家,并购700家,加盟1500家。一心堂被国家医保局约谈后不久,再度抛出扩张计划,拟合计收购药店83家。重申全年扩张计划不变,截至2024年一季度拥有直营连锁门店10746家,二季度门店拓展情况跟一季度情况差不多,未来将按当前计划继续进行门店的拓展。

这是典型的囚徒困境。门店数量下降对集体是有利的,但个体的理性选择是扩张,行业集中度提升带来成长性,规模效应带来成本优势,而且新店和次新店受医保政策影响较小,增长稳定且接近拓展模型。结局是导致集体非理性——个体因为自己的聪明而作茧自缚,或者损害集体的利益。

于是,我们看见一场赛跑,一边是2024Q1、Q2分别闭店6778家、8792家,另一边是2024H1整体药店数量仍增长1.5万家,供应端膨胀的趋势暂时难以看到拐点。

交给市场自发调节吧。

据中康CMH《2024半年度药店生存报告》,今年1-5月全国药店零售市场规模约2178亿元,同比下滑3.7%,缩水的市场规模却被更多门店分摊争夺,24Q1同比23Q1门店数增加7.7%(近5万家门店)。今年1-5月72%的门店生意出现下滑。如果按照头部连锁门店35%毛利、5%净利计算,一家门店营收下滑15%将触达盈亏平衡线。保守预估,2024年1-5月有超过45%的门店亏损,5月这个数据提升至54%。有资深人士表示,一般一家店连续6-9个月亏损,就会闭店。按上面的预估亏损门店比例,如果当前门店数量减少45%,与众多专家预估的未来将逐步回落至40万家店附近的判断基本一致。

40万家店的终极想象,显得过于血腥,也过于理想化,头部连锁不甘天命的扩张努力,将使行业见底、产能出清的时间推迟。

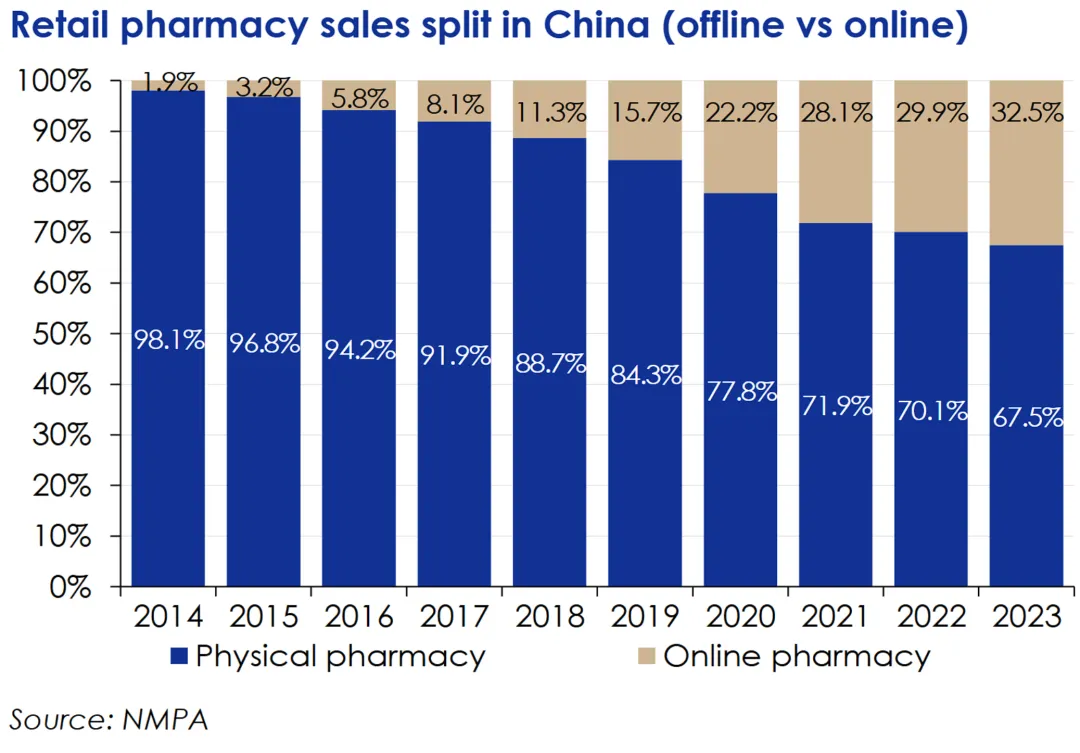

药店还有来自另一个战场的对手,使得产能过剩的矛盾更为突出。据建银国际,因为价格低廉和送货迅速,非药品种已转向线上为主,在过去5年,线下药店已被医药电商夺去2300亿市场份额。

起视四境,而秦兵又至矣。线上医保急速放开,据《健闻咨询》,医药零售O2O的市场规模会有4-5倍的增长空间,总量接近甚至超过线下部分。未来,没有接入线上医保系统的单体店铺可能被淘汰,但与美团、京东、饿了么、叮当快药这些O2O平台合作线上医保购药,实体药店可能面临抽成手续费挤压,日渐失去话语权、定价权,沦为平台打工者。

京东健康表面上停滞,2024H1收入283亿元,同比增长4.6%,其实暗含拐点,净利润率已经超过所有线下药店,2024Q2收入150.77亿元,环比增长13.6%,经调整净利润18.9亿元,环比增长150.7%。

以上帝视角来眺望行业、公司以及企业家的兴衰变迁,充满黑色幽默,我们知道他们没有做对,他们也知道他们没有做对,但仍然无可挽回地走向宿命。#李大霄最新研判:2839或是历史大底#$益丰药房(SH603939)$$大参林(SH603233)$$京东健康(HK|06618)$

本文作者可以追加内容哦 !