引言:谁说学霸只会考试?看看高校企业的“商战”操作,都是教科书级别的“套路”啊!

“中国高校第一股”$复旦复华(SH600624)$,如今被证监会立案调查,查出曾连续10年财务造假,股价跌得比过山车还快。

从教室、实验室到交易所,从教授到老板,明明是来教书育人的,怎么一转眼就成了股市大玩家?

披着学术外衣的资本运作,把“韭菜”一波波割掉,最后受伤的还是股民!

10年财务造假被曝光,股价暴跌

“中国高校第一股”要凉了?

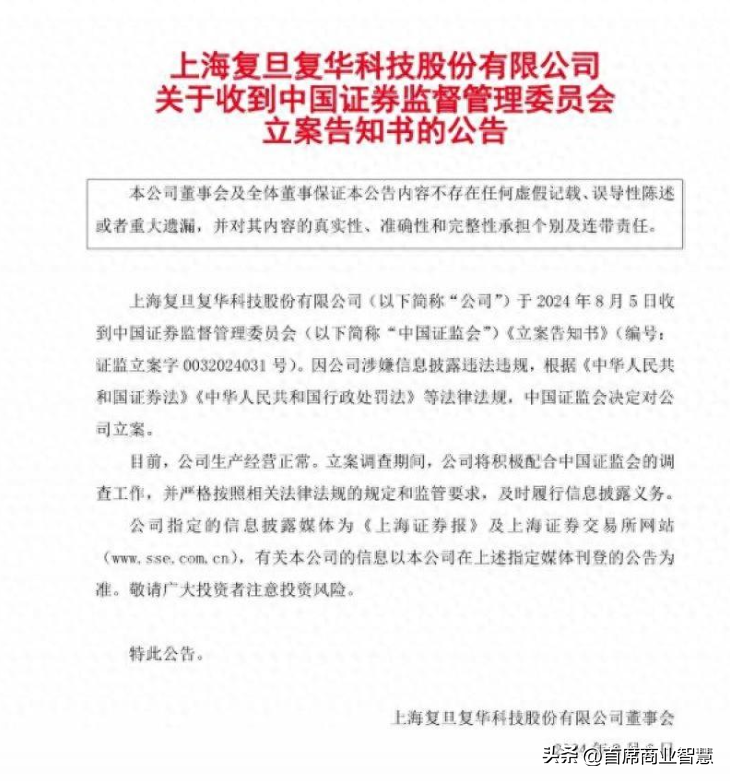

2024年8月5日,曾经的“中国高校第一股”复旦复华被证监会立案调查,传来,让6万股民直呼“晴天霹雳”。

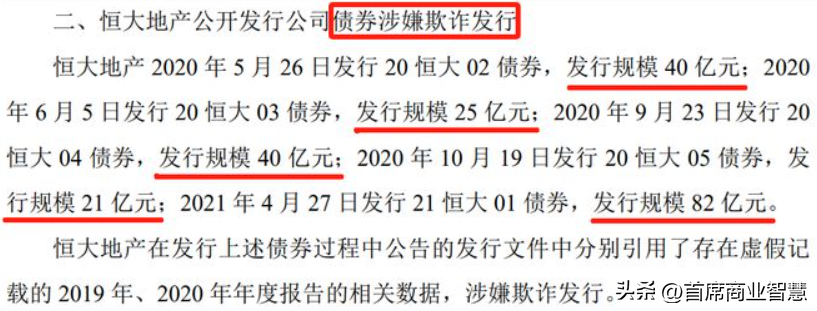

图源:中国证监会、企业公告截图

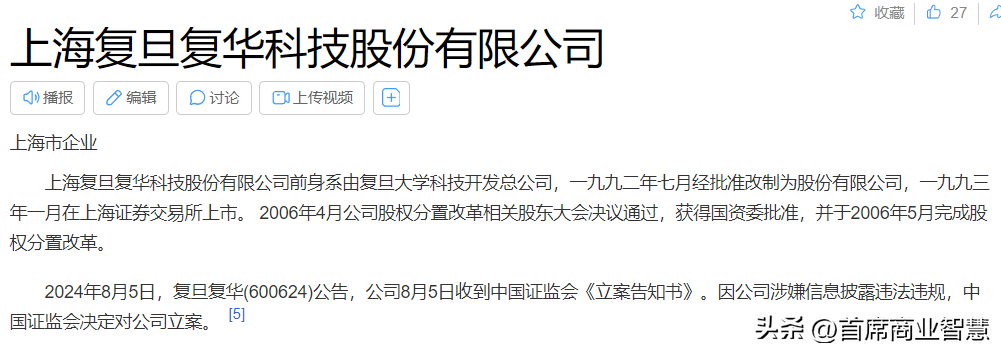

复旦复华也算是个“老江湖”了。1993年1月,就在上交所挂牌上市,成为全国高校第一家上市公司。

当时,多少人为之欢呼雀跃,以为高校的智慧结晶终于要在资本市场大放异彩了。可惜,三十年河东三十年河西,如今的复旦复华,已经沦为了一个财务造假、资本狂欢的“典型案例”。

图源:百度百科截图

被立案调查的原因说来也简单,就是涉嫌信息披露违法违规。但这背后,却是一个长达十年之久的财务造假黑洞。

2013年到2017年间,复旦复华为了解决参股公司的历史宕账问题,居然"账外借款",累计向建筑承包商借了7500万元,然后就这么神不知鬼不觉地进行了虚假平账。

图源:财联社报道截图

这种操作其实就是“藏富于民,藏穷于己”的反向版。公司把负债藏起来,让账面看起来漂亮点,殊不知这种短视行为最终会害人害己。

果不其然,这一招直接导致公司从2013年到2023年,整整10年的定期财务报告都存在虚假记载。

消息一出,复旦复华的股价就像是被人踩了油门的过山车,直线下跌。

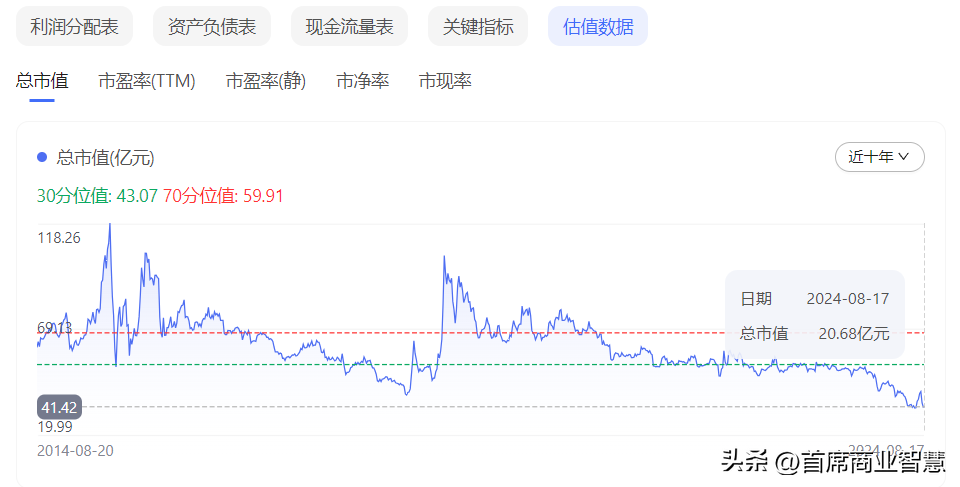

8月6日开盘即跌停,报收3.5元/股。往后几天,跌势依旧没有停止的迹象,8月16日更是跌至2.94元/股。

拉长时间来看,复旦复华的股价相比巅峰时期已经跌去了82%。市值从最高时的118亿元蒸发到如今的20.68亿元,差不多少了98亿多。这么一算,蒸发的市值都能再买快5个现在的复旦复华了。

图源:百度股市通

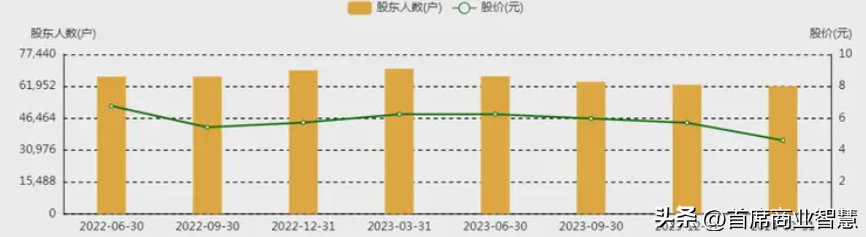

截至2024年3月底,复旦复华还有6.187万户股东。这些股民,恐怕做梦也没想到自己会栽在一个“高校第一股”手里。本以为跟着学术大咖走,没想到反而被带到了“坑”里。

图源:东方财富网

除了股价暴跌,复旦复华还将面临着不小的法律风险。目前,公司涉及三起未决诉讼和仲裁案件,标的金额包括本金7500万元和利息4174.57万元。这些案件的结果如何,还是个未知数,但影响是显而易见的恶劣。

一所知名985高校的校办企业,本应该是诚信经营的典范,怎么就走上了财务造假的歧路?是急于做大做强的压力太大,还是觉得“学府光环”能够掩盖一切?

话说回来,“高校第一股”都这般模样了,下面的“小弟”能过得好到哪里去么?

教书育人的地方

也被资本“蒙蔽”了双眼

复旦复华的暴雷,不禁让人联想到其他知名校办企业的命运。曾经风光无限的“学霸企业”,如今怎么一个个都栽了跟头?难道连教书育人的地方,也被资本“蒙蔽”了双眼?

校办企业,其实算得上是一段“无心插柳柳成荫”的历史。

上世纪80年代,国家鼓励高校“自筹经费”,于是各大高校纷纷成立了自己的科技开发公司。起初,这些公司主要是为了促进科研成果转化,为学校创收。谁曾想,这一举措竟成了撬动中国科技产业发展的支点。

金钱的魔力还是强大,随着时间推移,一些校办企业逐渐偏离了初衷,甚至演变成了纯粹的商业实体。它们借助高校的品牌和资源,在资本市场上大展拳脚,不仅有院校背书,更有老师教授的社会影响,公司发展“易如反掌”。

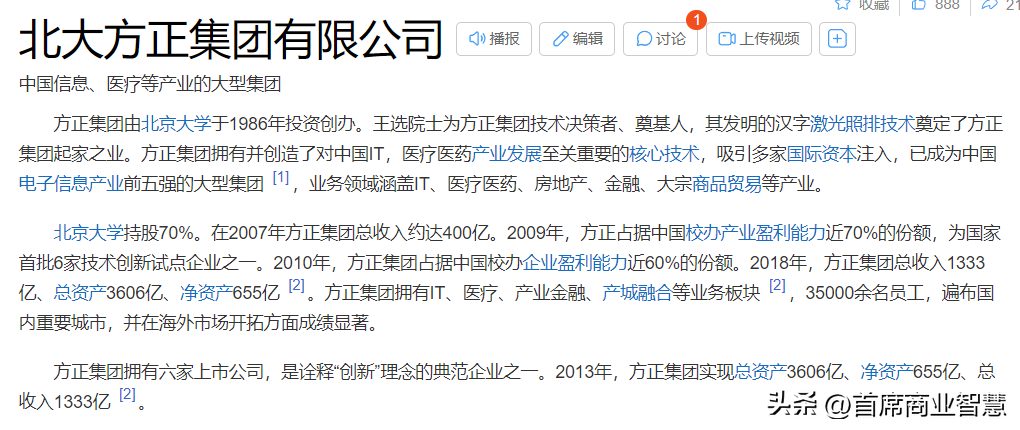

北大方正就是一个典型案例。它起步于北大中文系王选教授发明的汉字激光照排系统,一度成为中国电子信息产业的领军企业。

巅峰时期,方正集团拥有400多家公司,其中6家是上市公司,总资产高达3600多亿元,可谓是“中国最牛校企”。

图源:百度百科

但是,随着业务不断扩张,方正逐渐从一家高科技公司变成了一个庞大的金融控股集团。地产、金融、医疗、交通,方正几乎无所不包。

结果呢?盲目多元化加上内部管理混乱,“最牛校企”最终变成了“最惨校企”。

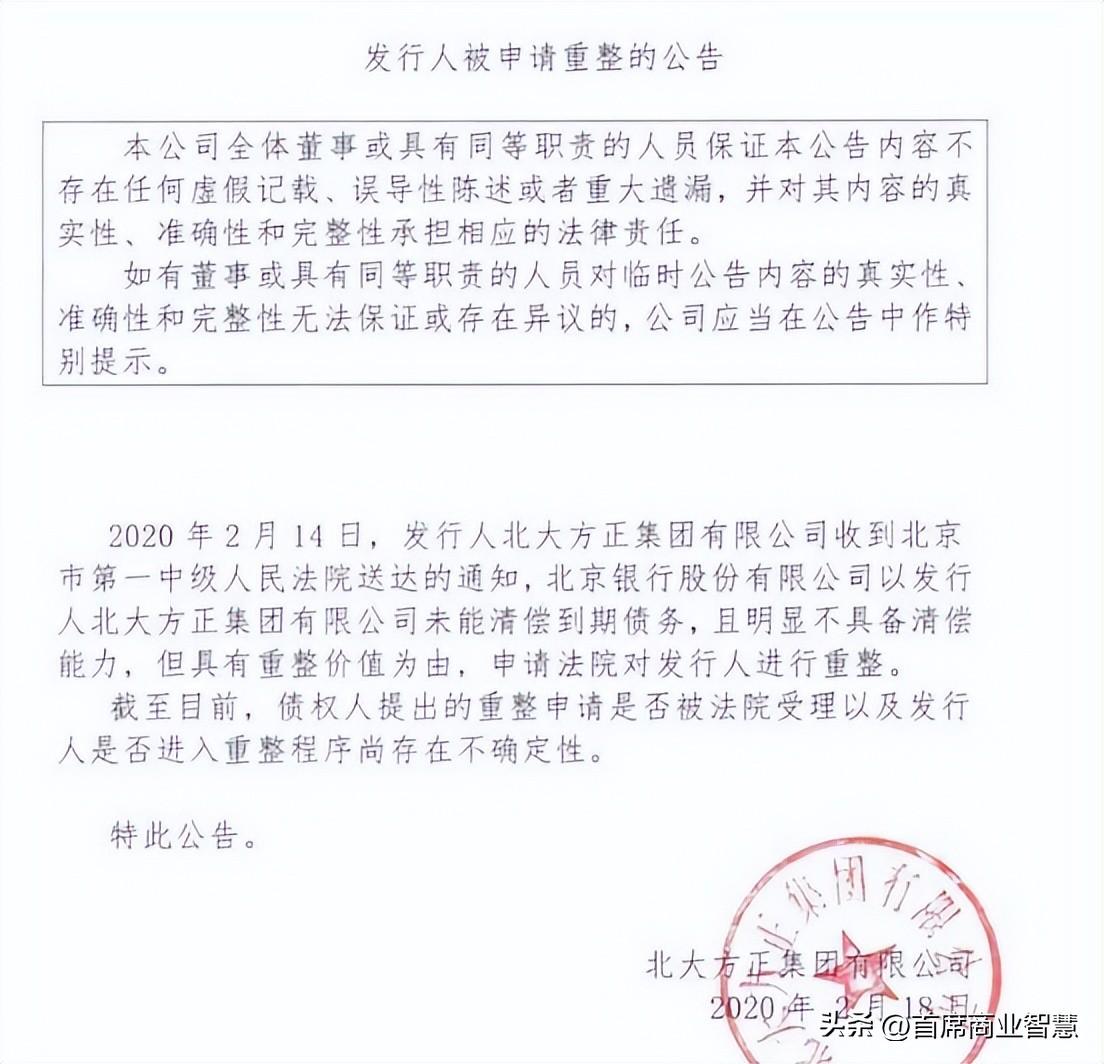

2020年2月,方正不得不申请破产重组,负债高达3030亿元。

图源:北大方正公告截图

清华系的校办企业也好不到哪去。以紫光集团为例,作为曾经全球第三大手机芯片设计企业,占据全球SIM卡芯片市场份额的20%以上。

可是在疯狂并购中,紫光的负债规模8年暴涨近44倍,2023年更是达到472亿元的总负债。2021年中旬,紫光不得不进入破产重整程序。

图源:百度股市通

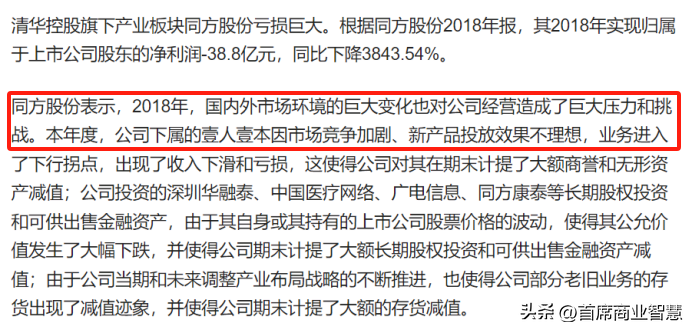

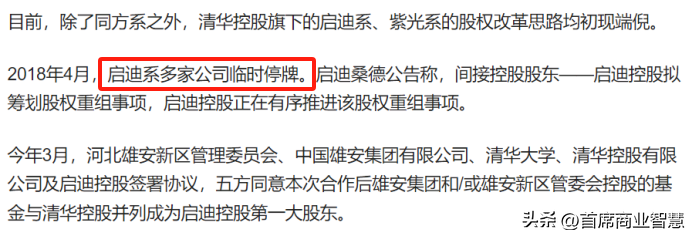

同样出身清华的同方系和启迪系,也难逃厄运。先后经历了亏损和债务违约,昔日辉煌不再。

有统计显示,清华大学旗下一度直接或间接控制89家A股公司,堪称A股市场上最大的高校系上市公司集团。然而,2018年校企改革政策出台后,清华控股的总资产一度减少近90%。

不难发现,校办企业模式既有优势也有明显的弊端。

图源:新京报报道截图

图源:新京报报道截图

优势方面,校办企业能够有效促进科研成果转化,为高校提供额外的经费来源。还能为在校学生提供实习和就业机会,促进产学研结合。

更重要的是,一些优秀的校办企业确实推动了国家科技创新,为某些领域的发展做出了重要贡献。

但是,弊端同样明显。最重要的就是校办企业容易偏离教育科研的初衷,过度追求商业利益。而且校办企业往往依赖高校背景,缺乏真正的市场竞争力。

一旦经营不善,不仅会造成经济损失,还可能损害高校声誉。

资本的介入,更是给校办企业带来了双刃剑效应。

一方面,资本为校办企业提供了快速扩张的机会和资金支持。

但另一方面,资本逐利的本性也给校办企业带来了巨大压力,驱使它们不断追求短期利益,甚至不惜采取财务造假等手段来粉饰业绩。

危害更大的是,一些校办企业利用高校背景,在资本市场上大肆圈钱,最后却把广大投资者当成”韭菜”割了一轮又一轮。

当年那些带着学术光环踏入商海的“学霸”们,如今怎么都变成了“问题学生”?是金钱的诱惑太大,还是市场的考验太严酷?

或许问题的根源在于,我们对校办企业的定位一直不够清晰。

它们到底是科研成果转化的平台,还是纯粹的商业实体?是为教育服务的配角,还是要在市场中独当一面的主角?这种身份的模糊,导致了管理上的混乱和发展方向的偏离。

现在看来,让高校专注于教学科研,让企业专注于市场竞争,或许才是更合理的选择。毕竟,大学的根本使命是培养人才、创新知识,而不是当个“老板”。

起家发家败家

败的是企业,伤的是股民

仔细梳理这些校办企业的发展轨迹,笔者发现一个惊人的相似性:技术起家,政策发家,金融败家。

校企最初可以凭借高校的科研优势,推出了一些瞩目的技术创新。借助国家支持高校科技成果转化的政策东风,迅速做大做强。

然而,当这些企业尝到了资本市场的甜头后,却逐渐迷失了方向,最终在金融游戏中折戟沉沙。

这种发展模式说白了就是“吃老本”。靠着当初的技术积累和政策红利,这些企业快速扩张,但却没有持续创新的能力。

当初始优势消失后,它们就只能靠金融操作来维持表面的繁荣,难逃崩塌的命运。

在不少校企财报弄虚作假的过程中,有一个问题不得不问:会计师事务所和审计机构都干什么去了?

拿复旦复华来说,连续十年的财务造假,难道审计的时候就没发现一点蛛丝马迹吗?这些所谓的财报审核是不是都成了摆设?

年年审计,审计了个啥?是专业能力不够?还是睁一只眼闭一只眼?无论如何,这些审计机构都难辞其咎。

本应该是保护投资者利益的最后一道防线,结果却成了财务造假的“帮凶”。

现行的信息公示制度显然存在不少漏洞,才会让一些企业有机可乘。比如,一些关键信息的披露不够及时、不够详细,有的企业甚至玩起了文字游戏,用模棱两可的表述来误导投资者。

说到底,最受伤的还是广大散户。上市公司造假,散户砸破脑袋也看不出来,这该怎么办?对于普通投资者来说,要完全看穿上市公司的财务造假确实很难。但我们也不是完全没有办法。

作为普通投资者第一要务便是要提高自身的财务分析能力,而不是盲目投资,学会看财报中的一些关键指标,比如现金流量、应收账款周转率等。

时刻保持警惕心,对于那些业绩异常波动或者与行业趋势严重不符的公司,更要多加小心。

图源:中国证监会公告截图

说回到校办企业本身,难道真的就要全部被时代淘汰掉?

笔者觉得,最重要的还是要回归初心,专注于科技创新和成果转化,而不是一味追求规模扩张。要明确产学研合作的边界,避免学校过度参与企业经营。

校办企业的问题也不难看出出我国科技创新体系和资本市场确实还存在不少问题。解决这些问题,需要政府、高校、企业和投资者共同努力。

期待未来的校办企业能够真正成为连接科研与市场的桥梁,为国家创新发展做出应有的贡献。

写在最后

校办企业经历辉煌最终被淘汰,既好笑又心酸。当股价跌得比高校就业率还快,当散户看着亏损的账户直挠头,这场博弈,到底谁是赢家?

大学的根本任务是培养人才,而不是培养“韭菜”。对于这些曾经的“学霸企业”,期待它们能回归本分,用知识和创新来报效祖国,而不是用财务报表玩"数字游戏"来欺骗国家。

您觉得校办企业还有存在的必要吗?作为小散户,面对这种“看不懂”的上市公司财报,您会选择相信还是质疑,如何质疑?欢迎在评论区留言讨论,发表自己的意见和看法~

本文作者可以追加内容哦 !