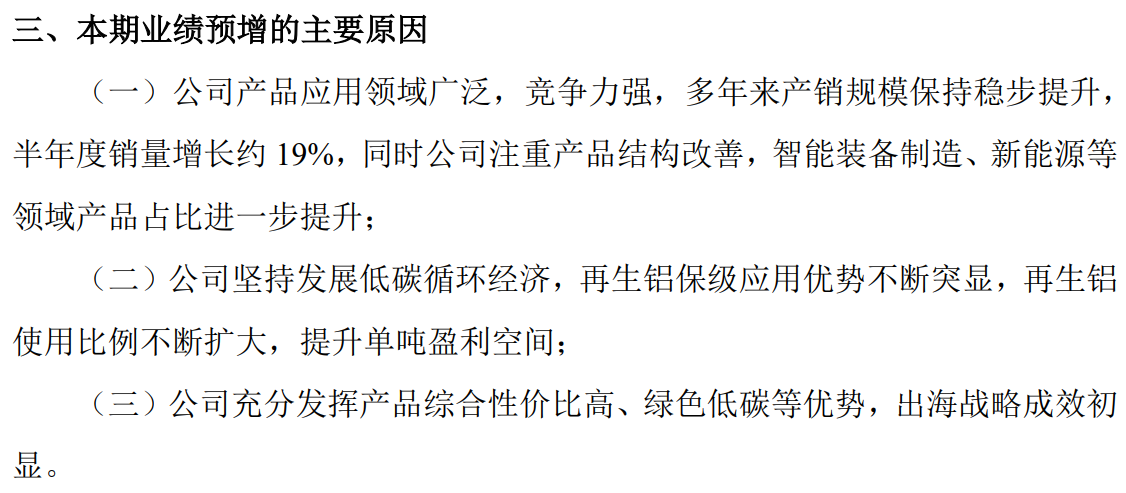

中报披露净利润10.7亿元,7月10日的预告是10亿元-11亿元,处于预期中上限。剔除掉股权激励费用摊销,净利润理论上是11亿元左右,整体复盘下:

一、Q2环比同比增长的原因

1、铝价内外差价正向修复。根据沪铝、伦铝现货结算均价和美元/人民币加权汇率,内外差价结束了连续13个月的倒挂,走成了顺挂:

根据年报披露的27%出口占比,从2023年下半年起,测算每个季度有1亿-1.2亿左右的损益(记住,是少赚而不是亏损),而Q2开始扭正,理论上可扭正单吨毛利300-400元/吨左右。

2、铝价单边上涨,提升了铝差价收益。3-6月铝价呈现先涨后跌,4-6月均差价分别是+1050元/吨、+540元/吨、-160元/吨,考虑到会计政策准则算法,咱门外汉就不计算这部分收益了。

3、销售量增长。Q2销量37.17万吨,Q1是34.39万吨,2023年同期分别是30.62万吨、29.69万吨,增量较明显。

4、产品结构改善、降本增利。引述公告内容:

(1)公司注重产品结构改善,智能装备制造、新能源等领域产品占比进一步提升;

(2)再生铝使用比例不断扩大,提升单吨盈利空间;

高赋值产品较往年提升了多少,再生铝/原生铝的比例提升了多少,暂时无法从财报中量化获取。

5、财务费用贡献将近0.8亿收益,其中汇兑损益占85%左右。

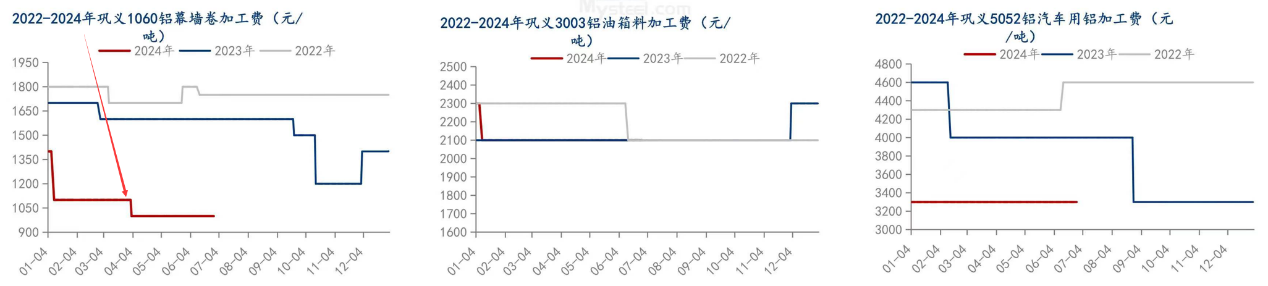

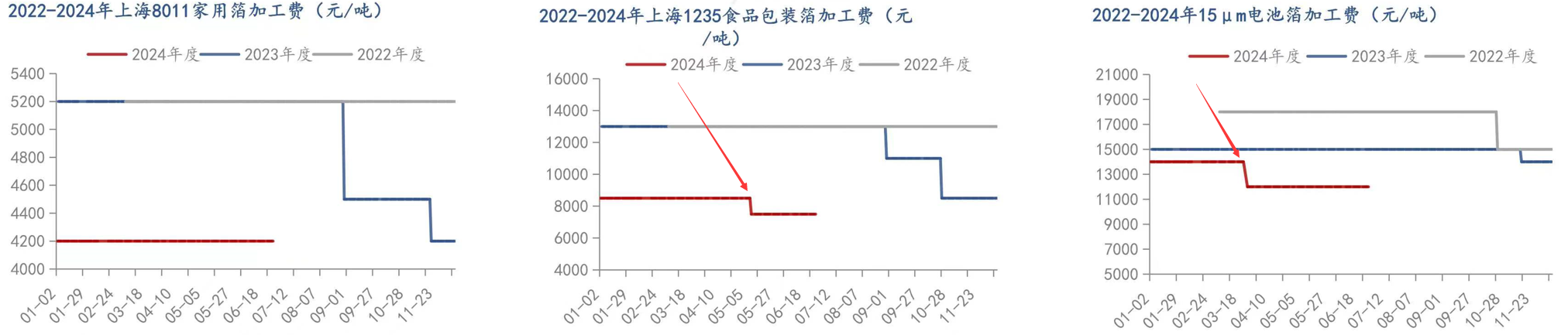

6、加工费稳中略降。(以下仅代表行业平均,不代表明泰)

以上1-4点,在 明泰2023E与2024Q1业绩总结分析 的现状与预期中,有简单分析暗示过,没印象的同学可以再看下。

二、股价

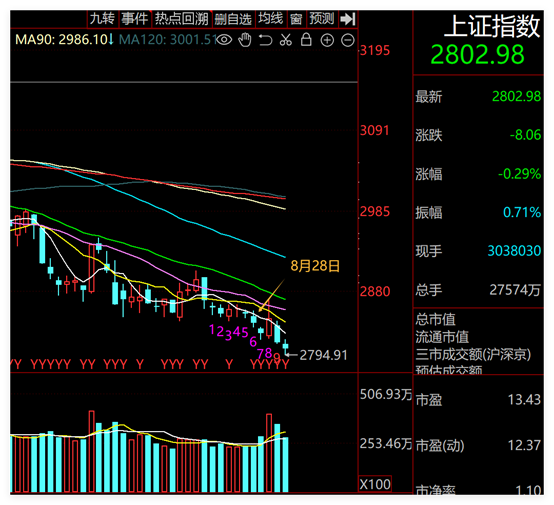

1、上证指数。2月6日至8月16日,上涨波64T,下跌波63T,8月19日将走完时间对称,空间方面在2904和2841两个分割位置点,均有不同程度的反弹,结合其它成分指数的趋势结构,有一定概率可以开启C浪趋势,等走出来了再说吧。

2、铝板块。2月6日至8月16日的涨跌幅排名,不少股跌破了前低位置,将近一半的股涨幅不足10%,资金的角度,会从“预期、基本面、筹码度、提前跌透”等角度去挖掘;

3、明泰的大结构与上证图类似,细节差别在于7月9日后的那段,我们希望后面可以走出反弹走势,为了不影响操盘,细节不展开讲了;

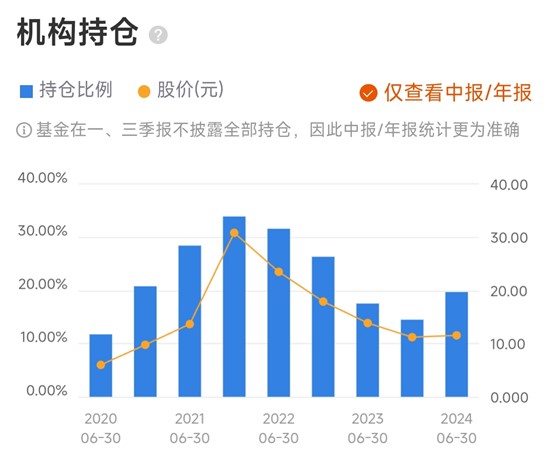

4、机构持股数量。在上次主贴中是这么分析的:

以中报、年报完整披露为例,从急降->缓降->?,将近两年的大幅调整和基金持仓重构,希望能为股价再次启航添砖加瓦。

因为机构数据是截至8月底披露完全,所以到时候再看,先低调。

三、费用端扰动如何?

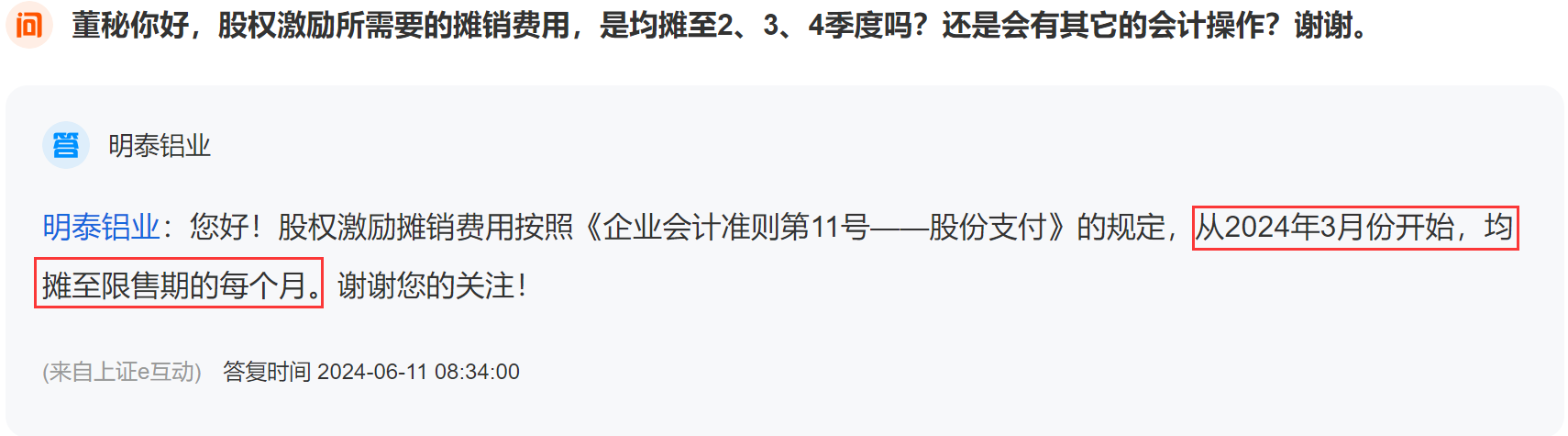

1、股权激励摊销影响管理费用和销售费用。根据3月22日最终的授予结果公告,2024年-2026年分别均摊10082万元、5377万元、672万元。今年Q2-Q4单季均摊3000万左右费用。

2、人民币贬值对冲财务费用支出。美元/人民币加权汇率上半年从7.17升至7.26,使得汇兑损益为负值。财务费用从2020年至2024H1年占比营收分别是-0.93%、-0.33%、+0.48%、+0.21%、+0.53%,其中汇兑损益影响较大,如果人民币贬值,可增加收益,相反,增加费用开支。

3、研发费用。研发费用从2020年至2024H1年占比营收分别是-3.17%、-3.87%、-3.58%、-4.10%、-5.28%。其中物料消耗占比90%以上,开发高赋值产品、提升产品的质量与性能等,需要大量原材料投入,当然股价跌的不符合你预期时,可以甩锅给它。

四、预期

1、 这次预增的明面原因,验证了我之前提的逻辑:

通过扩大产能、调产品结构、再生铝降本,实现业绩二次曲线成长,所以(加工费 * 销量)+ 再生铝是成长性关键。

不过暗面原因,目前依然是铝差价增益和销量增长,所带来的主体收益贡献,换言之,过去1-2年,明泰通过产销扩张来对冲行业拥挤度和经济下行(加工费下调、铝价下跌),所以我们希望明泰继续改善升级产品结构,从而覆盖或部分覆盖原材料下跌和倒挂周期所带来的不利影响。

2、出口继续回暖。根据海关数据披露,1-7月份未锻轧铝及铝材出口376.4万吨,2020年-2023年同期分别是273.9万吨、308.4万吨、416.1万吨、329.7万吨,截至目前是近五年以来的第二高数据,外销整体加工费普遍高于内销。

3、全球降息周期。截至目前除美元外,其它主流货币均开始降息。明面上,高利率环境相对而言会抑制经济活动,所以需要通过降息来降低融资成本、改善经济活动,市场预期美联储在9月19日降息0.25%-0.5%,降息催生一个话题,到底是“交易复苏”or“交易衰退”,对应铝价会如何表现,留给大家思考。

4、三季度预计会如何。Q3是传统销售淡季,23Q3经历了一轮加工费下调,所以从心态上应保持谨慎态度,“反向开票”和“公平竞争审查条例”到底对业绩有没有影响,需要在以后的财报中发掘和验证,8月中旬开始预计有短期集中备货期。

5、股价预期。先回顾下去年7月份写的观点:

经济景气度偏弱,弱复苏节奏,明泰并非市场主线,基金集体漂移,股价向上的可持续性不强,想投机的可以选择科技线,想解套的可以耐心等待下一波资金周期;

大盘在经历了2月一波资金出清后,整体呈现下跌和缩量状态,在思考底部状态时,我个人比较倾向于:(1)缩量即杀跌动能衰竭;(2)放量大阳线;(3)等时间周期;

所以在大盘放量之前,预计还是偏震荡、单题材、板块轮动为主。

附表:

如有其它未尽事宜,稍晚再同步。以上仅供参考!

$明泰铝业(SH601677)$

$有色金属(BK0478)$

1、机构持仓。随着中报披露结束,最新一期机构完整持仓数据揭晓,将近两年的大幅调整,持仓节奏从急降->缓降->触底->微弹。当然,有些机构起到的作用更多是维稳,那么池子挖好了,就等水进来。

2、LME亚洲地区定价。日本是亚洲最大的铝进口国,其同意每季度支付的原铝相对于伦敦金属交易所(LME)现货价格的溢价为该地区设定了基准。

2024年整体情况:Q1升水90美元/吨左右,Q2升水145-148美元/吨左右,Q3升水172美元/吨左右,Q4预计升水185美元/吨左右。逐季增长,可能体现出铝锭供应紧张,也可能体现出需求的回暖。

3、九月份观察美元降息的影响。

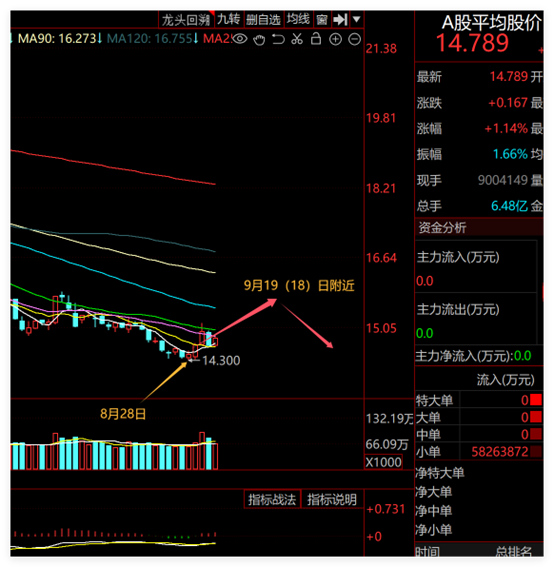

通过观察A股平均股价与上证指数的位置,我们发现8月28日起平均股价先见底反弹。需要注意的是,2019年8月美元开启降息后,当周、次周是下跌走势,所以9月19(18)日附近需要谨防下。当然还有另外一种小概率是不降息。

本文作者可以追加内容哦 !