继发布盈喜后,远大医药(00512)公布了2024年中期业绩,各项业绩指标表现抢眼,核药板块收入保持高增长。

了解到,8月19日,远大医药发布2024年上半年财报,公司上半年实现收入约60.5亿港元,剔除汇率影响同比增长约5.4%;归母净利润约15.6亿港元,剔除汇率影响同比增长58.0%,盈利能力持续提升,净利率约为17.9%。期内,公司持续投入创新研发,研发及产品投入约达14.8亿港元。

报告期内,公司不仅实现了收入与利润的双增长,更在核药及创新药等多个领域取得了重要突破,展现了其强大的研发实力和市场竞争力。今年上半年,远大医药共实现33项重大里程碑进展,其中创新产品15项。期内,远大医药核药板块盈利持续兑现,共录得收入约2.1亿港元,同比大幅增长近107.6%。

率先入局,稳居核药抗肿瘤诊疗行业领军地位

核药板块是远大医药核心的创新领域之一。近年来,核药领域广受市场高度关注,是眼下医药行业最热的赛道,核药凭借其精准靶向和高效杀伤的特点,成为了众多患者的新希望。

了解到,核药指含有医用同位素的药物,而医用同位素可以产生、 或 放射线的金属或非金属元素,破坏细胞的染色体,使细胞停止生长,从而消灭增殖的癌细胞。实际上,癌症诊断和治疗方法有多种方式,传统方式主要包括生物标志物检测、影像学检查及组织病理学分析等,但在癌症早期难以检测到病变,这就诞生了核药以及免疫疗法等更精确的治疗方法,核药针对肿瘤细胞,核药进行差异化打击,使得只需要较少量的药物,就能来产生所需的治疗效果。

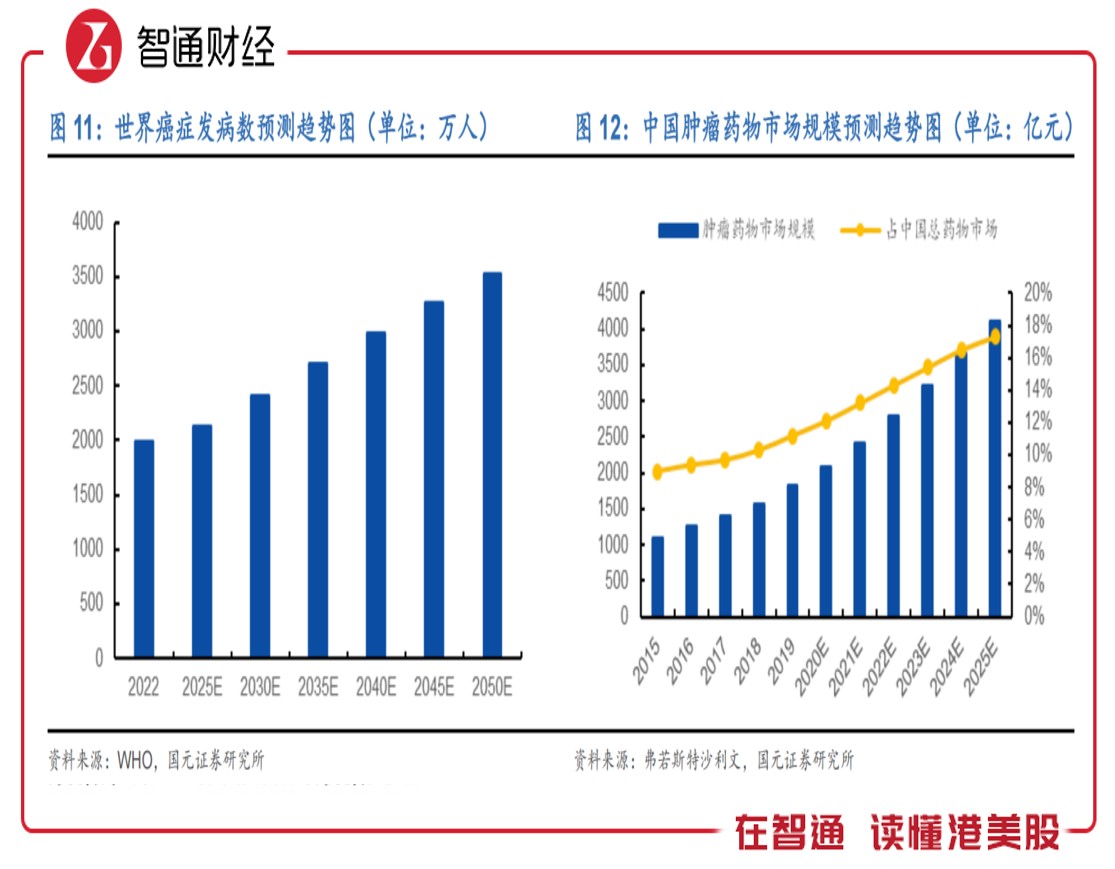

根据国元证券的研报,世界癌症发病数量每年都在增加,尤其人口老龄化不断提升,推动癌症发病数量的增加,2023年我国60岁及以上老年人口达到2.8亿,占总人口的19.8%,达到深度老龄化阶段,该券商预计到2025年中国肿瘤市场规模将超过4,000亿元。替代性市场以及癌症患病人数扩张的增量市场,为核药带来巨大的市场前景,根据市场情报机构Medraysintell预计,2030年全球核药市场将达约300亿美元,约合人民币超2,100亿元。

正因为核药的治疗优势及前景,得到各大药企以及产业资本的追捧。在去年10月,礼来以14亿美元收购Point Biopharma正式进军放射性药物领域;今年行业收购及融资火力更猛,3月份阿斯利康以24亿美元溢价97%收购Fusion所有流通股,7月份,放射性核素偶联药物(RDC)领域的生物制药公司Telix Pharmaceuticals宣布成功发行了价值6.5亿澳元可转债(约合31亿人民币),较参考股价(每股普通股18.70澳元)溢价 32.5%,成为今年核药领域最大的融资案例。

在国内市场中,远大医药对核药的布局尤为领先。2018年,公司就与鼎晖投资斥资近100亿元收购澳大利亚上市公司Sirtex的100%股权,初步打入肿瘤介入治疗领域。凭借前瞻性布局及在核药领域的持续深耕,远大医药联合Sirtex并与Telix和ITM合作,搭建了具有国际化一流水平的肿瘤介入技术平台和RDC技术平台,同时还借助高校的专业优势,和山东大学放射药物研究院共同进行RDC药物的研发。

报告期内,公司重磅创新核药易甘泰钇[90Y]微球注射液持续放量,医院覆盖亦不断拓展。易甘泰主要用于治疗肝脏恶性肿瘤,其独特的靶向性和安全性得到了医生和患者的一致好评。

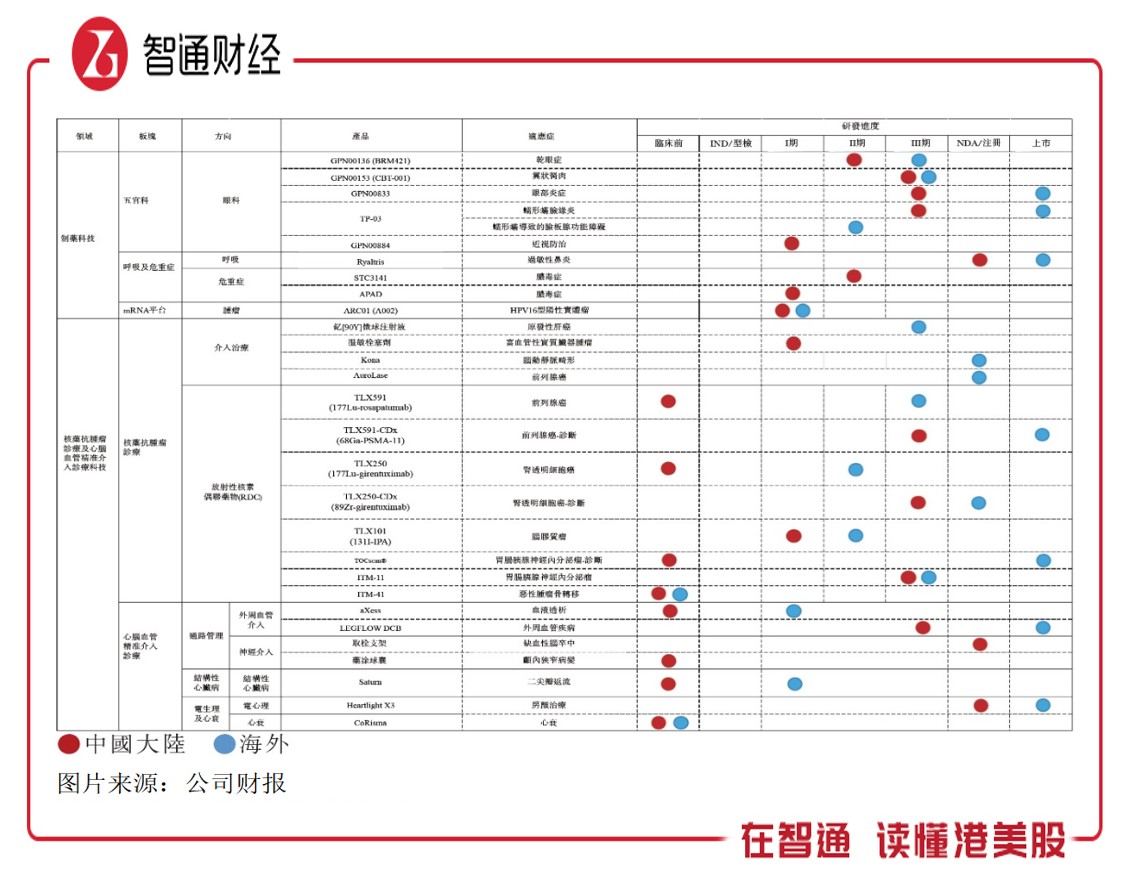

除了易甘泰钇[90Y]微球注射液外,远大医药还在RDC(放射性诊断和治疗药物)领域进行了前瞻且广泛的布局。目前,公司共储备12款创新药品,涵盖68Ga、177Lu、131I、90Y、89Zr在内的5种放射性核素,覆盖了肝癌、前列腺癌、脑癌等在内的7个癌种。

从研发进展看,远大医药目前已有4款创新RDC在国内获批开展临床试验,其中3款已进入III期临床,无疑是国内核药领域的领军企业。其中,用于治疗胃肠胰腺神经内分泌瘤的全球创新RDC药物ITM-11国内IND申请及国内III期临床研究已获批准;用于诊断透明细胞肾细胞癌的全球创新RDC药物TLX250-CDx完成国内I期临床并顺利进入确证性临床研究;用于诊断前列腺癌的全球创新RDC药物TLX591-CDx国内III期临床完成首例患者入组;及用于治疗富血管性实质脏器肿瘤的全球创新温度敏感性栓塞剂GPN00289正式进入注册性临床研究阶段。

多款RDC国内研发的顺利推进也预示着未来迈入商业化后将为公司带来业绩增长的持续动力。以TLX591-CDx为例,该产品是一款全球创新、基于放射性核素-小分子偶联技术的靶向前列腺特异性膜抗原(PSMA)的诊断型放射性药物,适用于转移性前列腺癌及复发性前列腺癌的诊断。TLX591-CDx (Illuccix)在海外上市后,销售收入取得了超预期的增长,2023年全年收入超过5.03亿澳元(约合24亿人民币),同比增长近214%。

国内方面,据Frost & Sullivan统计,2020年我国前列腺癌患者数为44万人,四年复合增长率达26.8%,预计2025年将增长至108万人,且我国对于前列腺癌的早期筛查和诊断与发达国家存在一定差距,数据显示,因发达国家前列腺癌诊断技术发展较为成熟,初诊患者中早期肿瘤比例高达81%,其5年生存率高达97%;而我国初诊患者中晚期患者比例高达67%,是美国的3.53倍,5年生存率也仅有69.2%。我国前列腺癌诊断的临床需求十分迫切,未来若TLX591-CDx在国内顺利上市后,不仅有望填补这一临床需求,也有望成为我国前列腺癌诊断带来新的国际化手段,产品市场潜力十分可观。

随着远大医药持续在核药抗肿瘤诊疗板块研发和建设持续深耕,公司产品管线及产业布局优势凸显,竞争实力强大,未来有望稳固国内核药抗肿瘤领域的领航地位,并持续放量为公司业绩增长提供强劲动力。

多线发力,传统优势领域持续提供业绩增长驱动力

除了核药领域的亮眼表现外,远大医药在呼吸及危重症等板块也取得了显著进展。公司旗下的多款产品实现了广泛应用及显著的放量,不仅为患者提供了更为丰富的治疗选择,同时也为公司增长带来了更多驱动力。

在呼吸及危重症板块,远大医药坚持自主研发与全球拓展的研发理念,致力于打造气道慢病全周期管理产品集群和危重症产品管线。目前,公司在该板块的在售产品覆盖鼻炎、支气管炎、肺炎、哮喘、慢性阻塞性肺部疾病等多个适应症,有多款产品进入国家医保目录,切诺、恩卓润和恩明润等核心产品均为全国独家品种,稳居细分领域领先地位。以恩卓润和恩明润为例,这两款全球创新复方制剂上市后持续放量,促进公司该板块上半年收入同比增长近21%。

研发方面,该板块用于过敏性鼻炎治疗的创新产品Ryaltris复方鼻喷剂(GSP 301 NS)国内上市申请已获得国家药监局的受理,商业化在即;用于治疗脓毒症的全球创新药物APAD已完成了国内I期临床研究并达到临床终点;此外,公司两款用于治疗呼吸道疾病的创新药GPN00187及GPN00204已在国内获批开展I期临床研究。

在今年7月份,远大医药进一步深化呼吸及危重症板块的产业布局,完成了对百济制药100%股权的变更登记。百济制药是研发和生产激素类鼻喷制剂的高新技术企业,拥有国内技术领先的鼻喷制剂平台。本次产业布局不仅使远大医药成为我国治疗过敏性鼻炎产品管线最全的企业之一,同时也扩充了公司产品管线,且有望加速此次布局的布地奈德鼻喷雾剂的市场拓展及推广,促进公司收入的提升。

另一方面,远大医药在心脑血管急救板块亦进行了重要产业布局,期内公司完成了对天津田边100%股权的收购,从而迅速进入慢性疾病市场并快速建立市场优势,极大地节省了开拓新市场的时间成本,并实现了其在心脑血管疾病治疗领域从急抢救到慢性疾病管理、从注射制剂到口服制剂的全方位覆盖。

目前,远大医药心脑血管急救板块兼顾了急抢救与慢性疾病管理两大方向,在急救方向,公司被评为“国家基本用药生产基地”、“国家战备储备急救用药生产企业”等,拥有近30个品种,其中14个品种纳入了中国国家急抢救药品目录,16个品种纳入了短缺药品目录,产品管线数量位居行业前列。在慢性疾病管理方向,公司独家产品力美通依普利酮片成功地弥补了国内二代选择性醛固酮受体拮抗剂药物的空白,该产品于2023年8月在国内获批上市并持续放量。

在五官科领域,远大医药也已深度布局多年,产品管线数量同样位居行业前列,治疗领域覆盖包括眼科、耳鼻喉科、口腔科等多科室疾病。期内公司该板块产品研发进展顺利推进,如用于治疗翼状胬肉的创新改良型新药CBT-001国内III期临床完成了首例患者入组给药。数据显示,全球治疗翼状胬肉药物的市场规模预计将于2027年达到2.73亿美元,中国治疗翼状胬肉药物的市场规模预计于2027年达到2.18亿美元,于2032年达到20.22亿美元,复合年增长率为56.1%,CBT-001未来市场空间十分可观。

同样的,今年3月,远大医药五官科领域也新布局了一款用于治疗蠕形螨睑缘炎及蠕形螨导致的睑板腺功能障碍的全球创新眼用制剂TP-03在大中华区的独权益。TP-03已于2023年7月在美国获FDA批准上市,该产品是目前FDA批准的首款也是唯一一款针对蠕形螨睑缘炎的药物。

弗若斯特沙利文数据预计,2030年全球蠕形螨睑缘炎患者将达约5.06亿人,其中中国患者约5,980万人,临床需求十分可观。然而我国目前尚未有针对该适应症的药物上市,随着远大医药TP-03国内落地的不断推进,未来也有望惠及国内广大蠕形螨睑缘炎患者,并未公司提供新的增长动力。

除了在上述传统优势领域不断夯实产业布局之外,远大医药还前瞻性地布局了mRNA技术平台,相比同业公司拥有极具差异化竞争优势。

早在2020年,远大医药就与比利时eTheRNA公司组建合资公司奥罗生物,专注于抗肿瘤及抗感染类mRNA药物的开发。目前,该平台正在开发的针对人类瘤病毒16型(HPV-16)阳性的晚期不可切除或复发/转移性实体瘤的治疗性肿瘤疫苗ARC01 (A002)正在国内开展I期临床研究,值得一提的是,该产品是我国首款获批开展临床试验的针对HPV阳性相关肿瘤的mRNA治疗性肿瘤疫苗,未来有望填补HPV阳性肿瘤治疗市场的空白。

政策明朗,板块修复估值重塑上升通道

近期,国家发布了《全链条支持创新药发展实施方案》等一系列支持政策,为创新药产业的发展提供了有力的政策保障。这些政策的出台不仅有利于增强市场信心,还将推动行业进入估值修复阶段。

创新药政策支持态度明确,预计未来将有更多地区针对医药创新发展的政策将陆续落地,全面激发产业创新活力,加速创新药高质量发展。而伴随政策逐步落地,创新药从融资到研发再到应用推广的环境有望逐步改善。中银证券研报称,从长期看,医药生物板块仍然具备成长性,医药生物行业中仍然存在未被满足的临床需求,中国丰富的临床研究资源有利于药企进行研发及临床试验。

创新是远大医药的核心竞争力之一。近年来,公司不断加大科技创新的投入,已经形成了一系列具有市场竞争力的创新产品管线。在核药抗肿瘤诊疗及心脑血管精准介入诊疗科技、制药科技、生物科技全面覆盖,创新管线充足,研发实力雄厚,累计在研项目141个,创新项目49个,分布于临床前到新药上市申请的不同阶段,管线布局合理,形成了良好的梯队效应,随着部分产品进入商业化阶段,将驱动公司业绩保持双位数的增长。

在资本市场,受大市影响,近几年港股医药板块估值持续回落,部分优质标的跌进黄金坑。相较而言,远大医药凭借过硬的业绩及基本面良好预期,具有较强的抗跌性,今年已录得涨幅近20%,长期走牛的趋势未变,2011年以来市值已翻了10倍。然而,公司估值仍非常低,PE(TTM)仅为8倍,低于医药板块水平。

政策趋势明朗,在国家扶持下创新药产业未来获得全产业链政策支持,有利于增强市场信心,医药板块也将进入估值修复阶段。

从投资价值的角度来看,远大医药无疑是一个值得长期关注的高价值投资标的。远大医药估值低业绩优秀,公司在核药及创新药等多个领域的强大实力和市场竞争力、深度的国际化为其未来的业绩增长奠定了坚实基础。在国家新政的加持下,公司未来有望继续保持强劲的增长势头,实现更高的发展目标,其未来内在价值和投资价值有望持续提升,值得投资者长期关注。

本文作者可以追加内容哦 !