摘要:

1、随着上周7月金融、经济数据披露,市场对于未来政策落地期待强化,有望促进宏观经济企稳。目前红利仍有较好的配置价值,国内无风险利率中期来看依然易下难上,指数估值也具备安全边际,可以继续关注$红利国企ETF(SH510720)$。

2、从基本面情况来看,半导体芯片产业链逐步进入旺季。台积电 7 月营收表现亮眼,TrendForce集邦咨询预估第三季因国际形势等因素,Conventional DRAM(一般型内存)合约价涨幅将高于先前预期。随着全球半导体周期复苏、叠加晶圆厂预期向好,可以关注$芯片ETF(SH512760)$、$半导体设备ETF(SZ159516)$和集成电路ETF(159546)的投资机会。

3、金价创新高一定程度上是受到了美联储即将降息的预期影响。据CME Fedwatch,市场预期9月降息25BP的概率为75.0%,较上周有所提升,降息前景持续明朗。全球地缘政治动荡频发,黄金作为安全资产,市场对其需求不断提升。全球去美元化的趋势下,黄金有望成为新一轮的定价锚。短期内可能会有一定的波动风险,但中长期窗口下黄金基金ETF(518800)、黄金股票ETF(517400)仍具备配置价值。

4、《黑神话:悟空》的诞生或可说明国产游戏在工业化能力上已逐步向发达游戏市场看齐,国内单机和主机游戏市场潜力巨大。今年以来我国游戏版号发放进一步常态化,供给侧持续得到改善。行业政策回暖趋势下,游戏公司版号获取能力稳定,供给驱动下游戏行业景气度有望持续回升。可以关注游戏ETF(516010)的低位布局机会。

正文:

8月19日早盘活跃资金继续买入,市场高开后有所回落,上证指数涨0.49%收于2893点,实现三连阳,创业板指跌0.14%,全A成交额5734亿元略有缩量。行业板块方面,银行、有色、商贸零售领涨;美容护理、医药、农林牧渔等领跌。

8月19日银行板块集体走强,也带动红利国企ETF(510720)上涨1.12%。此前红利风格的调整,一方面是A股年报派息日集中在5月中旬至7月中旬,在持仓浮盈较大且派息兑现的情况下,容易出现止盈。

来源:Wind

另一方面,中报季市场对于银行、煤炭等相对顺周期板块基本面存在担忧,而7月中下旬衰退交易发酵,资源品价格下跌同样对于相关板块基本面预期造成冲击。

随着上周7月金融、经济数据披露,市场对于未来政策落地期待强化,有望促进宏观经济企稳。除了国务院第五次全体会议强调坚定不移完成全年经济社会发展目标任务,央行也表态会按照中央和国务院的要求,来进一步谋划新的增量政策。同时美国经济数据具备韧性,海外衰退交易的担忧也逐步缓解。

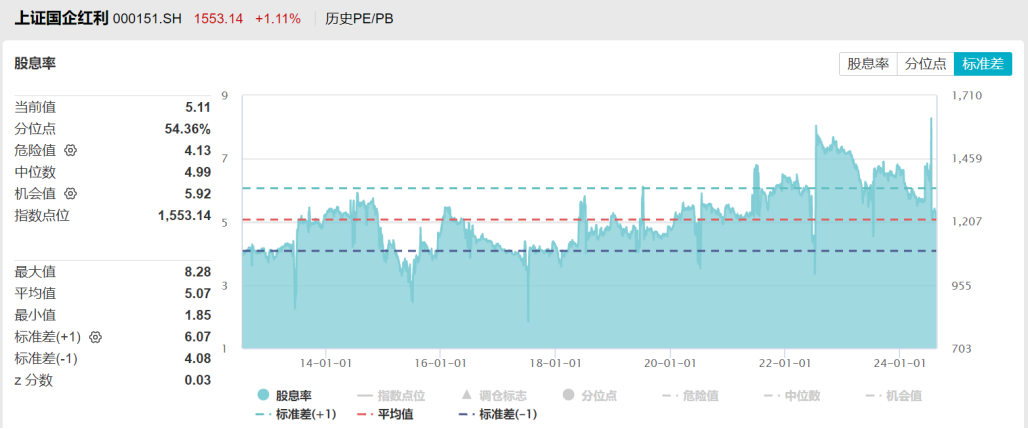

目前红利仍有较好的配置价值,国内无风险利率中期来看依然易下难上,相比于十年期国债2.16%左右的收益率来看,上证国有企业红利指数5.11%的股息率仍有较高的性价比。目前指数0.76倍PB估值,也仅位于历史36%分位,具备安全边际。

来源:Wind,截至8月19日

从增量资金的角度看,8月2日金融监管总局下发《关于健全人身保险产品定价机制的通知》,在保险行业内首次提出建立预定利率与市场利率挂钩的动态调整机制,这有助于减轻险资负债端的成本压力,对股息率绝对水平的要求也可能下降,容忍度或将上升。

此外区别于市场上大多数红利产品,红利国企ETF(510720)的最大特色是“可月月分红”,在符合基金分红条件下可安排收益分配,每年最多分红12次。5月份上市以来已经连续四个月分红。可以继续关注红利国企ETF。

从基本面情况来看,半导体芯片产业链逐步进入旺季。台积电7月营收表现亮眼,达到2569亿新台币,环比增长23%,同比增长44%,主要是AI及智能手机拉货。7月包括台积电、鸿海、日月光等在内的中国台湾19家主要IT公司的营收合计同比增长21.6%,其中与AI相关的营业收入大幅增加。

此外,根据TrendForce,2024年第二季度整体DRAM产业营收达229亿美元,季增24.8%。海外大厂方面,三星、SK海力士和美光第二季出货均环比上涨;ASP方面,三大厂延续第一季合约价上涨情势,加上台湾地区4月初地震影响,以及HBM供不应求,推动DRAM买方转为积极采购,第二季合约价最终调涨13%至18%。

展望第三季,多数DRAM原厂在2024年7月下旬和PC OEMs及CSPs商定第三季合约价,结果显示涨幅皆高于预期。据此,上调预估Conventional DRAM(一般型内存)第三季合约价涨幅为8%至13%,较原预估值提高约5个百分点。

此前国家大基金三期成立,注册资本达3440亿元人民币,有望撬动超过1万亿的投资额,为国内集成电路资本开支继续增长提供高确定性。随着全球半导体周期复苏、叠加晶圆厂预期向好,可以关注芯片ETF(512760)、半导体设备ETF(159516)和集成电路ETF(159546)的投资机会。

上周五金价再创新高,伦敦现货黄金价格达到2485.8美元/盎司,周涨幅2.41%。在金价强势驱动下,黄金基金ETF(518800)、黄金股票ETF(517400)8月19日分别收涨1.08%、3.06%。

来源:Wind

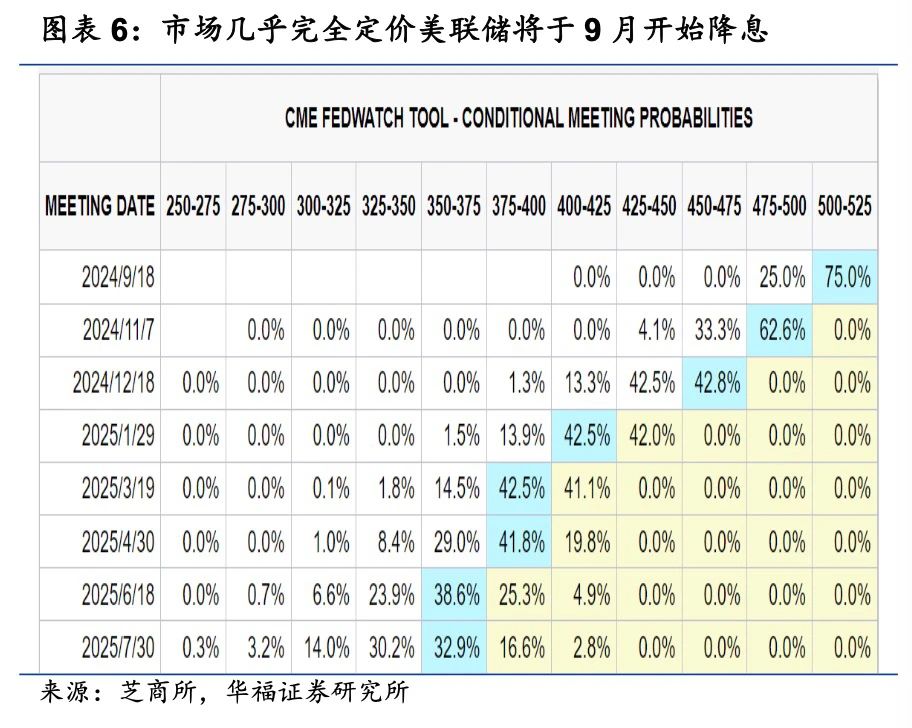

金价创新高一定程度上是受到了美联储即将降息的预期影响。美国7月核心CPI同比增3.2%,涨幅为2021年月以来最低值。PPI同比增2.2%,低于预期的2.3%及前值的2.7%。目前市场预计目前美联储9月会议的讨论焦点将是降息规模而非是否降息。据CME Fedwatch,市场预期9月降息25BP的概率为75.0%,较上周有所提升,降息前景持续明朗。

全球地缘政治动荡频发,黄金作为安全资产,市场对其需求不断提升。全球去美元化的趋势下,黄金有望成为新一轮的定价锚,贵金属或具备一定的上行动能。短期内可能会有一定的波动风险,但中长期窗口下黄金基金ETF(518800)、黄金股票ETF(517400)仍具备配置价值。

今年以来游戏板块表现不佳,但近期板块有所反弹,正逐步走出下行趋势。游戏ETF(516010)8月19日上涨0.92%,近5日表现在各板块中排名前列。

来源:Wind

消息面上,国产3A大作《黑神话:悟空》将于8月20日正式发售。目前这款游戏的全球媒体评分已解禁,游戏业内权威评分机构IGN中国给出满分评价,称该游戏为中国游戏行业的里程碑,有望提振国内市场对3A游戏的信心。这款游戏基于西游IP背景,文化属性非常重要,可以将其视为第一款普及西游文化的产品,有助于文化出海。

《黑神话:悟空》的诞生或可说明国产游戏在工业化能力上已逐步向发达游戏市场看齐。国内单机和主机游戏具备广大的潜在受众以及玩家群体,若有优质内容支撑,国内市场潜力巨大。未来3A游戏有望借助免费游戏、订阅付费等新的商业模式实现玩家拓展。

今年以来我国游戏版号发放进一步常态化,7月份国产游戏版号发放105款,自3月以来国产游戏版号发放逐月增加。截至到8月,进口游戏版号累计发放75款,供给侧持续得到改善。政策端,国务院8月3日发布的《关于促进服务消费高质量发展的意见》中明确提到提升网络文学、网络表演、网络游戏、广播电视和网络视听质量,进一步利好行业发展。

行业政策回暖趋势下,游戏公司版号获取能力稳定,重点产品上线周期进一步明朗,供给驱动下游戏行业景气度有望持续回升。可以关注游戏ETF(516010)的低位布局机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !