本周,7月金融及经济数据公布,其中社融方面居民及企业信贷需求维持偏弱,同时M1继续下行也显示经济活力不足。同时,经济数据中消费、制造业及地产均低于预期也印证了内需维持偏弱。此外,7月中央政治局会议召开后,预计后续仍有政策有待出台,关注以旧换新设备更新等政策对内需的拉动效果。

海外方面,通胀数据符合预期叠加零售数据大幅回暖使得市场硬着陆预期有所下降,同时对降息的紧迫性也有所减弱。从最新的数据看,市场预期美联储将于9月开始进行降息操作,同时中性预期24年进行3.8次降息操作,较上周降低0.3次。

股票市场观点

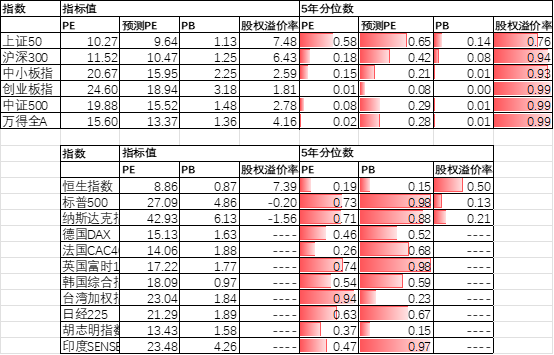

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE13.37倍,处于28%分位水平,股权溢价率4.16%,处于99%分位水平。整体看A股估值处于偏低水平。估值分位数来看股市性价比较高。

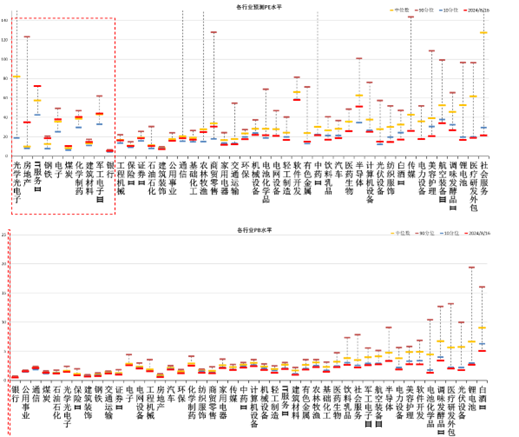

分行业看,预测PE及PB估值水平方面仅少数行业高于过去5年估值中位数,煤炭、石油石化估值相对较高

短期看,经济基本面仍会维持偏弱,市场关注重心主要在政策出台上。往后看,配置方向上关注:

1、国家大基金成立叠加美债利率下行利好的电子、军工、计算机等科技成长行业。

2、海外交易衰退背景下的黄金、白银等贵金属。

债券市场观点

中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。

往后看,债市尤其是利率债主要压力来自于潜在的大量债券供给以及央行喊话,同时三中全会结束后政策开始出台,进一步深化改革背景下内需迅速改善的难度较大,因此经济基本面仍面临较大压力。虽然利率债可能难以向下但配置压力较大背景下预计预计利率债短期出现一定震荡,同时信用利差将被进一步压缩。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加纯债债券(OTCFUND|000914)$$中加转型动力混合A(OTCFUND|005775)$$中加转型动力混合C(OTCFUND|005776)$$中加优势企业混合A(OTCFUND|009853)$$中加优势企业混合C(OTCFUND|009854)$$中加科技创新混合发起式A(OTCFUND|020661)$$中加科技创新混合发起式C(OTCFUND|020662)$

#华为海思全联接大会将至,概念股活跃#

本文作者可以追加内容哦 !