EVA扩能继续,供应增加,光伏产业链结构调整、技术迭代,对EVA粒子需求减少,市场价格承压下跌,石化企业利润由正转负,装置排产将有何变化?

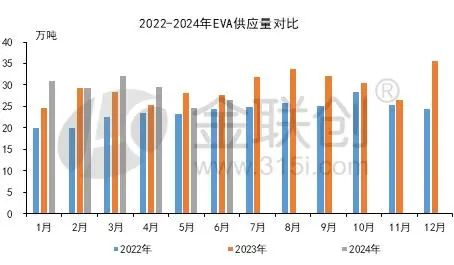

2024年上半年EVA总供应量(国内供应与进口量总和)173万吨,较2023年同期增幅5.8%,2023年上半年总供应量较2022年同期增速达22.3%。5月份总供应量创年内新低,较去年同期下滑12.2%,其一,国内EVA石化企业装置检修较集中,供应大幅减少,其二,5月份进口量较4月份进口量降幅达19%。

2024年上半年国内新增装机光伏量为102.5GW,虽仍然保持30.7%的增幅,但增速较2023年大幅放缓,其中3月出现近四年来的首次单月同比下滑,主要系土地资源限制、并网消纳问题以及上网电价变动影响光伏装机收益等因素所致。虽然国内新增装机光伏量增加,消化前期积累的组件库存,对下游组件新需求量减少,下游组件新需求量减少对EVA影响较大,因光伏作为EVA下游第一大消费区域,消费量占据EVA半壁江山,加之光伏产业链正在经历从P型到N型的技术迭代,相较于P型组件,N型组件对EVA粒子的需求量将减少。

以扬巴V5110J厦门市场价格为例,2024年1-8月份较2023年同期价格下滑27%。2024年EVA行业继续扩能,供应增加,加之光伏产业链结构调整、技术迭代的影响,光伏需求跟进偏弱,EVA价格承压大跌,石化企业利润急剧压缩,甚至7月份EVA石化企业生产利润由正转负。8月份,鉴于高压产品利润较EVA产品利润更可观,部分EVA/LDPE联动装置优先排产LDPE产品。比如燕山石化20万吨装置EVA排产计划大幅减少、6万吨生产线计划大修结束后产高压产品,天利高新产能20万吨装置自投产以来第一次大批量排产LDPE产品。短期来看,部分EVA/LDPE联动装置排产LDPE产品增加,中长期,请关注EVA、LDPE需求变化、国家政策、石化企业产销动态等对本产品的影响。

本文作者可以追加内容哦 !