作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的热干面

最近,VR眼镜概念备受关注。有爆料称苹果正在开发第二代Vision Pro,另外还有平价版Vision Pro,最早或可在明年推出。

Vision Pro 是一款可以将数字化内容无缝融入现实空间的智能眼镜,支持娱乐、工作、照片、视频和联络等多种功能。此前发布的一代产品,就是因为定价太高,让不少消费者望而却步。如今,推出平价版产品的消息又激起了不小的水花。

而如$汤姆猫(SZ300459)$、$三七互娱(SZ002555)$,这类游戏公司也都被列入了VR虚拟现实概念股。

汤姆猫一贯擅长追逐热点。只是,且不说苹果新品会不会又石沉大海,即便确有起色,跟这些概念股又能有多大关系?对其不断衰减的游戏主业,又能有多大改善?

一、从化工到游戏,广告收入逐年下降

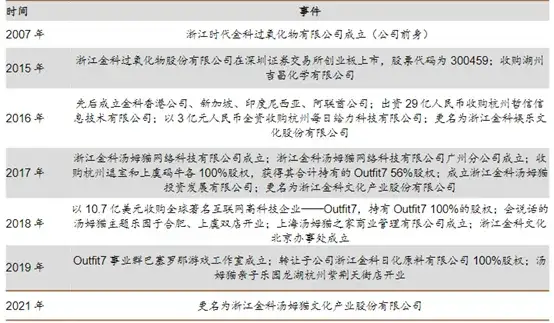

“会说话的汤姆猫”,这个IP形象大家可能都不陌生。不过,这其实并不是汤姆猫一开始的主业。汤姆猫的前身,是浙江时代金科过氧化物有限公司(下称浙江金科),成立于2007年,主营精细化工材料的研发、生产和销售,2015年上市。

上市第二年,浙江金科就开始了轰轰烈烈的收购大计。2016年通过收购杭州哲信和每日给力,成功切入移动互联网文化产业。2018年又收购了Outfit7 100%股权,而Outfit7正是这款风靡全球的游戏《会说话的汤姆猫》的开发商。

2019年,浙江金科剥离原有化工资产,自此成了一家围绕汤姆猫家族IP为核心的IP生态运营商。

来源:德邦研究所

所谓IP运营,具体靠什么赚钱呢?

简单来说,主要就是靠广告。围绕汤姆猫家族IP,汤姆猫推出了多种宠物养成、跑酷类游戏,进而通过APP的内置广告和应用内购获取收入。目前,广告是主要收入来源,2023年营收占比76.78%。

汤姆猫依赖于广告为生,但近两年,广告业务却越来越差。

根据营销分析平台 AppsFlyer 数据统计,2023 年,受全球宏观经济影响,全球范围内移动 App 的获客预算同比下滑 6%。游戏领域,超休闲游戏最受打击,预算降幅为 30%。

所谓获客预算,从字面意思来看,就是客户愿意为获客而付出的成本。再通俗点说,就是愿意拿多少钱打广告。而很显然,全球经济疲软,导致这部分预算已经严重萎缩。

从数据来看,2022-2023年,汤姆猫广告收入分别同比-16.76%、-15.98%,逐年下降。

二、游戏市场竞争激烈,疲态尽显

相比之下,三七互娱是一家更为纯粹的游戏公司,主营页游和手游。这家游戏公司比较专一,不靠流量赚广告的钱,收入100%都来自网络游戏。

但如今,游戏行业也面临不小的挑战。

全球移动互联网经历了多年的飞速发展后,用户在线平均使用时长趋于稳定,行业进入产品丰富、内容多元、行业竞争愈加激烈。

2024年一季度,三七互娱销售费用率已高达60.87%,2023年全年投入的销售费用已超90亿,其中互联网流量费用将近85亿。三七互娱宣传推广的力度之大,可见一斑。

然而即便如此,其营收仍然仅同比增长了0.86%,疲态尽显。

来源:同花顺-三七互娱

游戏也是汤姆猫的一项重要收入,也曾占到总营收30%以上。但是,汤姆猫的游戏业务,显然还远不如三七互娱。

汤姆猫的游戏收入,主要来自于游戏发行。但自2019年起,其游戏发行收入,就出现了断崖式下降。

据汤姆猫介绍,收入下降主要是因为国内游戏版号审批一直处于趋严状态,实际发放版号数量有所减少,导致单机休闲游戏发行业务受到制约。

来源:同花顺iFinD-汤姆猫

这个理由放在当时或许解释得通。但近两年,网络游戏版号审核及发放节奏已趋于常态化,2023年共计发放国产游戏版号数量 977 个,同比增幅显著。然而汤姆猫游戏发行业务收入仍然同比下降了22.95%。降幅比起广告业务,还有过之而无不及。

三、一味追逐热点,并购终成隐患

除了游戏和广告收入外,汤姆猫也在致力于开发新的收入增长点。比如,依托于汤姆猫IP,线上制作动漫影视,线下拓展室内亲子主题乐园、主题商业综合体、IP主题酒店等新商业服务业务。另外,IP对外授权也是一项创收来源。

只是结果来看,IP授权的价值量越来越低,2023年仅创收1000万+,同比下降82.95%。媒体影视业务收入也已连降三年,收入占比只有1.85%。

盘算下来,汤姆猫唯一拿得出手的就只有新商业服务业务,至少2023年还在保持正向增长。然而,其他业务毛利率都在90%以上,而新商业服务业务毛利率却只有27.42%,严重拖盈利后腿。

来源:同花顺iFinD-汤姆猫2023年数据

综合下来,2024年一季度,汤姆猫总营收同比下降12.94%,扣非净利润同比下降了44.61%,不增收,更不增利。

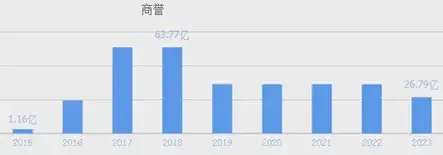

除此之外,汤姆猫还有一大风险点,那就是——商誉。

汤姆猫从化工材料转型而来,而转型全靠并购。几番下来,汤姆猫商誉一度高达60多亿。

但事后来看,并购的结果显然并不如意,汤姆猫几大业务板块收入一再缩水,商誉频频减值,累计已达35.8亿。2023年,汤姆猫又计了巨额商誉减值,导致全年净亏损8.66亿。

而截至2024年一季度末,汤姆猫账面商誉仍有26.79亿。照当下的业绩来看,只怕爆雷也只是时间问题。

来源:同花顺-汤姆猫

不过,汤姆猫虽然主业不给力,却是追逐热点的一把好手。

2021年9月,汤姆猫曾明确表示公司“具备元宇宙产品开发的用户基础”。2023年初,ChatGPT走红,汤姆猫又贴上了ChatGPT、AIGC等标签。

蹭热点虽然对业绩没什么实质改善,却大大刺激了股价。而股价大涨,也就成了实控人、高管、大股东的减持良机。

据统计,2021年9月-2023年5月,汤姆猫重要股东已累计套现超20亿。其中,公司实控人朱老板及其实控的金科控股集团,累计套现超8.7亿。

来源:同花顺iFinD-汤姆猫

现如今,由于参股了研发VR游戏的公司,汤姆猫和三七互娱又成了VR概念股。

如果VR游戏公司赚钱,或许能给汤姆猫和三七互娱贡献一点投资收益。但仅靠投资收益,显然也解决不了根本问题。

一味追逐热点,谁来拯救疲软的业绩?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$安妮股份(SZ002235)$

#元宇宙概念汤姆猫收关注函,要凉了?#

本文作者可以追加内容哦 !