捕捉一家公司及其商业模式的价值核心,关键时期并不在于顺周期,而恰恰是在逆周期。当下,或许正是深入探究公司价值的黄金时机。

那么,判断一家公司是否具备可持续的自然增长能力,成为衡量其质地的重要标尺。在泡沫消退的周期中,若公司依旧能高质量增长,就更能深刻揭示其绝对的核心价值。

8月19日华润啤酒公布的半年报,体现的就是这一逻辑。

01

长期主义的可持续增长

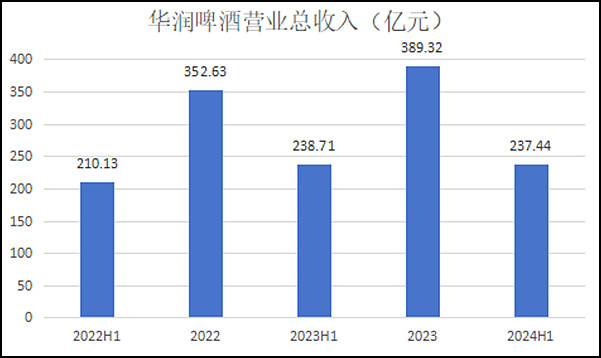

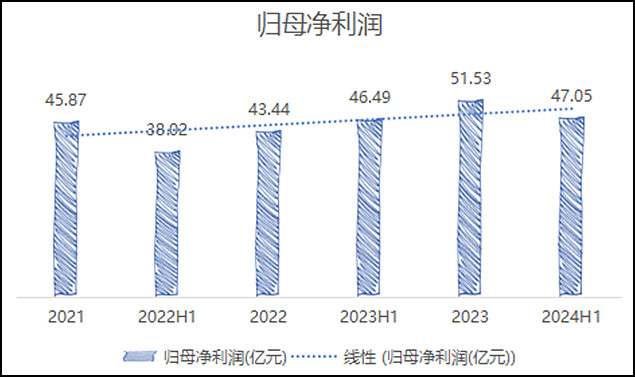

根据财报,2024年上半年,华润啤酒营收人民币237.44亿元,归母净利润47.05亿元,如果把时间线拉长来看,从2020年开始,华润啤酒的营收依然稳步增长,在消费不景气的前提下,加上去年的高基数效应,已然难得。

更难能可贵的是,华润啤酒的盈利能力持续强劲。2024年上半年归母净利润较去年同期上升1.2%,这里还是计提了之前推行产能优化所产生的相关固定资产减值亏损和一次性员工补偿及安置费用1900万元(2023年上半年:人民币9400万元),这种创造现金的能力比保持良好的现金流能力更重要。

华润啤酒利润的释放,离不开费用端合乎长期发展逻辑的控制,采取多项降本增效措施以控制经营费用,2024年上半年经营费用较去年同期基本持平。

华润啤酒的这种增长,是由刚性需求创造的自然增长,显得更有含金量。

可持续的增长,离不开两大逻辑,一是高端化、二是啤白双轮驱动。

02

争“高”10年,增长逻辑清晰

高端化这事儿,是整个啤酒行业不约而同的事情。高端化不仅可以弥补存量竞争下可能的销量下滑的规模损失,还能提升利润。

从成绩上看,「喜力」、「老雪」和「红爵」这三个是核心增长点,销量均较去年同期,都有了超过20%增长。

整体来看,华润啤酒的啤酒业务在2024年上半年表现抢眼,中档及以上啤酒销量占比首次突破50%,展现出强劲的市场竞争力。次高档及以上啤酒销量较去年同期实现了单位数增长,其中,电商渠道销量更是大幅攀升,较去年同期增长了约60%。同时,高档及以上啤酒销量也获得同比超过10%的显著增长。

看来上半年的一系列活动效果不错,产品的焕新升级加上F1、欧冠、欧洲杯、奥运会等大型体育赛事,都对销量有不小的提振作用。

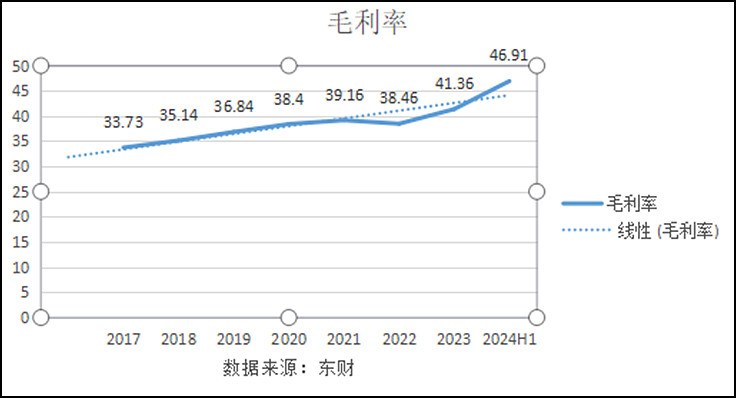

受益于高端化发展战略,华润啤酒的整体啤酒平均销售价格同比上升2.0%。同时,部分包装物成本的下降也进一步提升了盈利能力。这些因素共同作用下,啤酒业务未计利息及税项前盈利达到了人民币63.65亿元,同比提升了2.6%。华润啤酒的毛利率也从 2017 年 33.7%提升至 2024上半年的46.91%。

若不计入相关费用,这一利润水平已经是2019年同期的2倍多,华润啤酒在高端市场上不仅市场份额领先,增长势头也领先。

对比一下已经出半年报的重庆啤酒和百威亚太,百威的高端化市场份额逐渐被渗透,上半年百威亚太营收、净利双降,重庆啤酒的高档产品和主流产品仅实现个位数的同比增长,在高端化这场竞争里,华润啤酒依旧处于领先优势。

在持续推出高端产品、做推广的同时,华润啤酒也一直在加大研发投入,这就是公司对高端新品开发的重视,以及坚定执行高端化战略的最直接体现。

消费品赛道是公认的长坡厚雪,但如今啤酒的高端化已经走到中场,下半程的抓手在哪里是值得深思的地方。其实,去看一下那些基业长青的消费品公司,有一个共同的秘诀——业务多元化。

华润啤酒选择白酒,啤白双轮驱动或许也是一个不错的解法。

03

“啤+白”双赋能,华润啤酒穿越周期的利器

经济学常识揭示了一个简单而深刻的道理:那些能够成功穿越经济周期的企业,在经济周期的下行阶段或底部时,总是懂得保留核心资产和精准布局有优势的主业范畴。

作为一个穿越多轮周期的老手,华润啤酒已经显得气定神闲,持续推动优化产能布局,在报告期内已停止营运1间啤酒厂,新建的智能化工厂已投入营运。在多元化上,没有比白酒更适合华润啤酒布局的业务了,唯一的预期差就在于,白酒业务的进展顺利与否。

以当下的结果来看,2024年上半年,财报提到,华润啤酒的白酒业务上半年实现营收11.78亿元,同比增长20.6%,带动毛利率上升2.1个百分点至67.6%。其中,全国性高端大单品“摘要”的销量较去年同期增长超过 50%,贡献白酒业务营业额约70%。

近年来,白酒行业规模在下滑,但营收、利润规模逐年递增,行业正由规模发展向质量发展转变。虽然在当前宏观经济下行和消费动能不足的背景下,酒类产业正式步入调整期,但是细分下的高端化产品,依旧是风口。

从其他发布中报的一些酒企里,也可以验证这个逻辑,今世缘今年上半年主要依靠中高端产品带动业绩增长,迎驾贡酒也是中高档带动业绩增长,这个趋势在短时间内不会变。

华润啤酒的白酒业务也贴合这个趋势,再加上啤酒业务品牌、渠道、市场方面的管理经验,会展现更强劲的发展势头。

虽然现在的白酒不被部分人看好,但我觉得,华润啤酒是经历多轮周期考验的“老手”,这一次所谓的周期,不过是华润啤酒的成长台阶,也许多年后回首,会发现这次的半年报,早已埋下了伏笔。

在经济下行的周期里,啤酒行业经历了增长承压,但是作为龙头的华润啤酒抗住了更长时间线的发展压力。华润啤酒这几年的营收保持着稳中有升的趋势,反观PB,连续三年下行,来到2.34(8月16日)的位置,足够低估。

在这样的逆周期里,才是看清华润啤酒价值与成长的好时机。

市场的态度也很明确,财报发布这天,华润啤酒也是唯一一家上涨的啤酒类标的,在业绩支撑下,企稳反弹或许也不远了。

$华润啤酒(HK|00291)$

本文作者可以追加内容哦 !